Qué dice la regla de Taylor sobre la posible evolución de la política

Anuncio

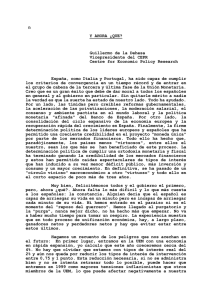

Mercados Recuadro 8.1 8.1:: ¿Qué dice la regla de Taylor sobre la posible evolución de la política monetaria en Europa y EE.UU.? En los últimos años, la literatura sobre política monetaria aparece dominada por la idea de que el comportamiento de los bancos centrales de los países desarrollados se puede explicar mediante reglas sencillas.1 La regla que, probablemente haya alcanzado mayor difusión es la debida a Taylor (1993)2 . it = ρ + π* + β (yt - y*) + γ (πt - π*) (1) donde it es un tipo de interés nominal de corto plazo que aproxima los movimientos de la variable instrumental de la política monetaria; r representa el tipo de interés real de equilibrio; (yt-y*) es el componente cíclico del output, πt denota la tasa de inflación y π* la tasa de inflación objetivo. Según una formulación más elaborada de esta regla debida a Clarida, Gertler y Galí (1999)3 , se propone que it = ρ + β (yt-y*) + γ (Et(πt+4) - π*) + ηit-1, (2) donde Et(πt+4) representa la expectativa de inflación para el año siguiente (período (t+4)) a partir de la información disponible en t.4 Es decir, la política monetaria tiene un cáracter forward-looking (se consideran valores esperados de la inflación) y, además, supone que la autoridad monetaria ajusta de forma gradual los tipos de interés (componente it-1). En la literatura se muestra que el comportamiento de la Fed y el Bundesbank se ha podido explicar con este tipo de reglas (Clarida, Galí y Gertler, 1998).5 Por lo tanto, no es descabellado suponer que el BCE está siguiendo y seguirá esta estrategia de manejo del tipo de interés a corto plazo como respuesta a desviaciones de la inflación y de la actividad económica de sus niveles tendenciales u objetivos. Por ello, hemos estimado una ecuación como la descrita anteriormente para EE.UU. y para la UEM con datos trimestrales desde 1970. En ambos casos, se considera como variable dependiente el tipo de interés a tres meses y se utiliza el filtro de Hodrick-Prescott para hallar el componente cíclico del output. Una vez estimados los parámetros ρ, β, γ y η de la ecuación (2), se han realizado previsiones sobre los tipos de interés futuros utilizando para ello los escenarios macroeconómicos base para los años 2000 y 2001. De acuerdo con las previsiones de inflación y de output y con la regla de Taylor, los tipos a corto en EE.UU. deberían situarse en el 5.5% a finales del año 2000. Y en la UEM deberían subir hacia niveles cercanos al 3.75%. También hemos realizado previsiones con los escenarios macroeconómicos considerados como de consenso6 y los resultados no difieren en gran medida (superior en 10 pb para los EE.UU. y en 15 pb para la UEM). Para esas mismas fechas (diciembre del año 2000), los futuros de los tipos de interés a tres meses se sitúan en el 6,5% para EE.UU. y en el 4,5% para la UEM. Están, por tanto, claramente por encima de lo que nos indica la regla de Taylor, tanto con nuestro escenario económico como con el previsto por el consenso. La conclusión es clara: los mercados descuentan una subida de tipos de interés que parece excesiva utilizando fundamentos económicos. 1 Para una descripción más detallada, véase M. Ledo (1999), “La Política Monetaria en la UEM”, Situación nº 4 BBV. Taylor, J. (1993), “Discretion versus Policy Rules in Practice”, Carnegie-Rochester Series on Public Policy, 39, pp. 195-214. 3 Clarida, R., Galí, J. Y M. Gertler (1999), “The Science of Monetary Policy: A New Keynesian Perspective”, de próxima aparición en el Journal of Economic Literature. 4 Se consideran datos trimestrales. 5 Clarida, R., Galí, J. Y M. Gertler (1998), “Monetary Policy Rules in Practice. Some International Evidence”, European Economic Review, 42, pp. 1033-1067. 6 Véase el nº de noviembre 1999 de la publicación Consensus Forecasts. 2 Curva de Taylor para EE.UU. Curva de Taylor para la UEM 14 12 10 10 3 meses (%) 3 meses (%) 12 8 8 6 80 4 4 Fuente: Datastream y elaboración propia, BBV. m.99 m.97 m.95 m.93 m.91 m.89 m.87 m.99 m.97 m.95 m.93 m.91 m.87 Fuente: Datastream y elaboración propia, BBV. m.85 2 2 m.85 SITUACION 6