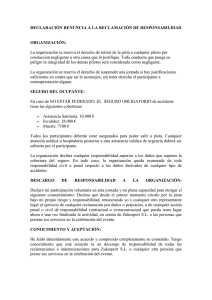

solicitud de descargo de bienes

Anuncio