Evolución y perspectivas de la economía salvadoreña

Anuncio

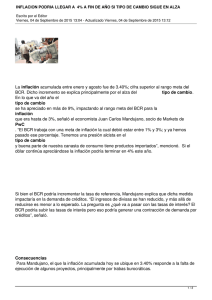

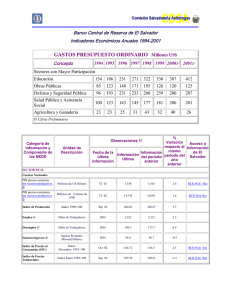

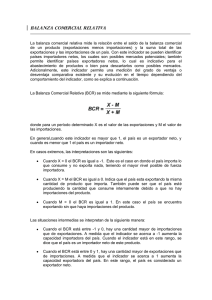

Evolución y perspectivas de la economía salvadoreña 1 Contenido • Coyuntura Internacional • PIB Primer Trimestre 2015 • Indicadores a Junio • Proyecciones Económicas Panorama Internacional “La recuperación económica que está experimentando Estados Unidos y la persistencia del bajo precio del petróleo generarán vientos favorables para la región[...] El bajo precio del petróleo brindará un considerable alivio al sector externo en la mayoría de los países de la región y mantendrán baja la inflación” (Declaración al final de la XIII Conferencia Regional sobre Centroamérica, Panamá y la República Dominicana, 24 de julio de 2015). Economía Estadounidense con mejores perspectivas de crecimiento para el resto del año Indicador Coincidente (CEI) y Adelantado (LEI) de la Actividad Económica ‐ Junio 2015 PIB Trimestral Tasa de variación anualizada respecto al trimestre anterior % 6 3.9 4 2.0 4.6 3.2 2.8 2.8 1.6 1.3 2 3.9 2.7 1.4 1.9 1.9 0.5 0.1 3.0 4.6 4.3 3.8 2.3 2.1 1.1 0.6 0 -0.4 -2 -4 -2.7 -6 -0.9 -1.3 -2.0 -5.4 -8 -8.3 -10 I-08 II III IV I-09 II III IV I-10 II III IV I-11 II III IV I-12 II III IV I-13 II III IV I-14 II III IV I-15 II Fuente: Bureau of Economic Analysis, Department of Commerce Fuente: The Conference Board % 12 Tasa de Inflación y Núcleo – Junio/2015 Tasa de Desempleo – julio/2015 Porcentaje variación punto a punto 11 Latino 10 Inflación Anual Total Inflación Núcleo Inflación Anual 2.5 9 Inflación Núcleo 2.5 1.8% 2.0 8 7 6.8% 2.0 1.5 1.5 1.0 1.0 6 Fuente: Bureau of Labor Statistics 0.5 My M E-15 N S Jl M M E-14 N -0.5 S -0.5 Jl 0.0 My 0.0 M ene‐13 feb‐13 mar‐13 abr‐13 may‐13 jun‐13 jul‐13 ago‐13 sep‐13 oct‐13 nov‐13 dic‐13 ene‐14 feb‐14 mar‐14 abr‐14 may‐14 jun‐14 jul‐14 ago‐14 sep‐14 oct‐14 nov‐14 dic‐14 ene‐15 feb‐15 mar‐15 abr‐15 may‐15 jun‐15 jul‐15 4 0.1% E-13 5.3% 5 0.5 El precio del petróleo se mantiene en niveles bajos y retoma tendencia a la baja, permitiendo una reorientación del gasto de consumo de los hogares Precio del Petróleo - WTI 110.0 240.0 Cotización al 12/Ago/15 230.0 100.0 Cotización al 12/Ago/15 Var. semanal 43.72 220.0 -3.17% 210.0 US$/saco de 100 Lbs. Spot: 90.0 80.0 US$/Bbl Precios del Café (NYMEX) 250.0 -14.96% Var. 4 seman 70.0 60.0 50.0 200.0 190.0 Spot: 168.19 Var. semanal 8.20% ↑ Var. 4 seman 7.17% ↑ 180.0 170.0 160.0 40.0 150.0 Ago-15 Jul-15 Jun-15 May-15 May-15 Abr-15 Mar-15 Feb-15 Ene-15 Ene-15 Dic-14 Nov-14 Oct-14 Sep-14 Sep-14 Ago-14 30.0 140.0 Ago-14 Sep-14 Oct-14 Nov-14 Dic-14 Índices de Precios de Materias Primas Fuente: Bloomberg Ene-15 Feb-15 Mar-15 Abr-15 May-15 Jun-15 Jul-15 Ago-15 Y las posiciones externas se están fortaleciendo en la región… 3.0 25.0 Saldo en cuenta corriente (Porcentaje del PIB) 0.0 Tranferencias corrientes (Porcentaje del PIB) 20.0 2014 -3.0 15.0 2015 proy. 2016 proy. -6.0 10.0 -9.0 2014 -12.0 2015 proy. 5.0 2016 proy. -15.0 0.0 PAN NIC HND SLV Fuentes: Informe WEO y cálculos del personal técnico del FMI. CRI DOM GTM HND SLV NIC GTM DOM CRI PAN Fuente: IMF …principalmente por los bajos precios del petróleo. 6.0 5.0 Impacto de la caída de los precios del petróleo en la cuenta corriente y la inflación, 2015 y 2014 1/ (Puntos porcentuales) 1.0 Impacto de la caída de los precios del petróleo en el crecimiento y el saldo fiscal, 2015 y 2014 1/ (Puntos porcentuales) 0.8 4.0 0.6 3.0 0.4 2.0 1.0 0.2 0.0 0.0 -1.0 -0.2 -2.0 Cuenta corriente Inflación Crecimiento -3.0 Saldo del gobierno central -0.4 NIC DOM HND GTM Fuentes: WEO, y cálculos del personal técnico del FMI. CRI SLV PAN DOM SLV HND GTM NIC CRI PAN Problemas estructurales de la economía salvadoreña El Salvador se encuentra en una trampa de ingreso medio bajo Renta per cápita según clasificación de renta 1980‐2013 Fuente: WDI La economía salvadoreña se encuentra inmersa en una trampa de bajo crecimiento de su ingreso per cápita de 1.4% entre 2000 a 2013. Se estima que de continuar a este ritmo de crecimiento pasarán 31 años para que el país converja con el promedio de los países de ingreso medio alto (US$4, 471) o 176 años para alcanzar el promedio de países de la renta per cápita alta (US$ 32,206).” La economía salvadoreña giró a una transformación estructural al sector servicios… Estructura del Empleo (Ocupados del sector/Ocupados Totales) Estructura Sectorial del PIB (VA Sector / Total VA) Servicios Eje derecho Fuente: BCR Fuente: EHPM 2013 …Que implican traslados de recursos de las actividades más productivas (Transables) hacia las menos productivas (No transables), inconsistentes con la evolución de salarios en transables vrs. los no transables. Productividad Sector Transable/ No Transable Salarios No Transables/ transables 120.0 105 100.0 100 80.0 95 60.0 90 40.0 85 2013 2011 2012 2010 2009 2007 2008 2005 Fuente: Elaboración propia con base en ISSS 2006 2004 2003 2001 2002 2000 1999 1998 1997 1996 1995 1994 1993 1992 80 1991 2013 2011 2012 2010 2009 2007 2008 2005 Fuente: Elaboración propia con base en BCR y EHPM 2006 2003 2004 2001 2002 1999 2000 1998 1997 1996 1995 1994 1993 1992 1991 1990 0.0 1990 20.0 Esto genera ineficiencias internas, que ocasionan pérdidas de competitividad (apreciación) en entorno de una trampa de bajo crecimiento y en ausencia de mecanismos de protección nominal. Índice de tipo de cambio efectivo real Fuente: Elaboración propia sobre la base de datos de BCR …Evolución que se mantiene en la historia reciente de la Inversión Privada en El Salvador Participación en el PIB de la Inversión Privada en Bienes de Capital en El Salvador. 1990‐ 2014 Fuente: Banco Central de Reserva de El Salvador % Fuente: Base de datos del Banco Mundial (WDI) Economía Nacional La producción industrial, los servicios prestados a las empresas y los servicios financieros impulsan crecimiento económico en 2015 por la oferta La economía creció (2.3%) por encima del promedio histórico (2.0%) PIB Trimestral de El Salvador Variación anual Fuente: BCR Todas las actividades económicas crecieron y el sector Construcción se está recuperando PIB 1° Trimestre por Rama de Actividad Económica Variación Anual Fuente: BCR Los indicadores de oferta muestran que en el corto plazo la tendencia de la actividad económica es creciente Índice de Volumen de la Actividad Económica (IVAE) % Variación anual en tendencia ciclo 6 4 2 0 ‐2 ‐4 ‐6 ‐8 % IVAE por Rama de Actividad Económica ‐ Mayo/2015 6.0% Variación anual may‐15 ene‐15 sep‐14 may‐14 sep‐13 ene‐14 may‐13 sep‐12 ene‐13 ene‐12 may‐12 sep‐11 ene‐11 may‐11 sep‐10 may‐10 ene‐10 sep‐09 may‐09 sep‐08 ene‐09 may‐08 sep‐07 ene‐08 ene‐07 may‐07 ‐10 5.0% 3.6% 4.0% 2.4% 2.0% 2.0% 1.7% 1.0% 0.5% 0.0% ‐0.5% ‐1.3% ‐2.0% ‐1.9% ‐2.4% ‐4.0% ‐4.7% ‐6.0% IVAE Agrop. Minas y Canteras Industria Electr., Gas y Agua Construcción Comercio, Rest.y Transp., Almac. y Hoteles Comunic. Financiero 18 Bs. Inmuebles y Serv. Comunales, Serv. a Empresas Soc. y Pers. Gobierno Los indicadores de demanda a junio presentan una evolución positiva, principalmente el Consumo Privado y las Exportaciones Indicadores de Demanda ‐ Junio/2015* Variación anual ajustados por inflación 10.0% 8.1% 8.0% 6.9% 6.7% 6.0% 6.0% 3.7% 4.0% 2.1% 1.8% 2.0% 0.0% ‐0.9% ‐2.0% ‐0.9% ‐2.3% DEMANDA INTERNA ‐4.0% Remesas Familiares Salarios Reales Crédito Personal Consumo Privado GASTO DE CONSUMO FINAL *Dato de Salarios Reales corresponde a mayo/2015 Gasto de Consumo SPNF Consumo Público DEMANDA EXTERNA Crédito a Empresas Importaciones Inversión Bruta Exportaciones Bienes de SPNF Capital Privada INVERSIÓN Importaciones incluyendo derivados del petróleo Importaciones excluyendo derivados del petróleo Pública EXPORTACIONES IMPORTACIONES La mayor actividad económica se refleja el aumento del empleo, particularmente en el Sector Privado Cotizantes al Instituto Salvadoreño del Seguro Social Cotizantes al Instituto Salvadoreño del Seguro Social ‐ Mayo/2015 En número de cotizantes y porcentajes Actividad Económica Mayo 2014 Variación anual (%) Mayo 2015 Var. % Industria Manufacturera 170,111 173,621 2.1% Financiero 151,627 155,818 2.8% Comercio, Restaurantes y Hoteles 152,634 153,234 0.4% Servicios Comunales, Sociales y Personales 69,185 69,927 1.1% Transporte, Almacenamiento y Comunicaciones 40,209 38,680 -3.8% Construcción 23,747 23,795 0.2% Agropecuario 13,245 12,849 -3.0% Electricidad, Gas y Agua 5,311 5,536 4.2% 0.2% Servicio Doméstico 1,509 1,477 -2.1% ‐3.5% 703 647 -8.0% Sector Privado 628,281 635,584 1.2% Sector Público 160,939 155,313 -3.5% Total Fuente: ISSS Privado y Público 789,220 790,897 0.2% Minas y canteras Fuente: ISSS 1.2% El aumento en el poder adquisitivo de los salarios impulsa el ingreso disponible Consumo Privado en 2015 Índice de Salarios Reales a Mayo/2015 Variación anual Inflación Anual – Junio/2015 Fuente: DIGESTYC Fuente: Elaboración propia en base a datos del ISS y DIGESTYC Que se fortalece con la caída de los precios de las materias primas IPC General y Grupo Alimentos Tasa de Inflación – Junio 2015 Variación Anual Variación anual ‐‐ IPC General ‐‐ Alimentos Combustibles ‐ Variación Anual Fuente: DIGESTYC Grupo Alimentos Variación Anual Las remesas y crédito también posibilitan un mayor Consumo de los Hogares Consumo Privado en 2015 Remesas Familiares acumulado enero ‐ junio US$ Millones y tasas de crecimiento anual Fuente: BCR Préstamos Totales a Hogares Saldos en US$ millones y Variación anual ‐ Junio/2015 Fuente: SSF Mejores expectativas fundamentan mayores importaciones de bienes de capital… especialmente la industria manufacturera Importaciones de Bienes de Capital por sector productivo ‐6.8% 1 0 100 11.8% ‐0.9% 200 300 3.5% ‐13.5% 400 2.7% 500 ‐9.6% 78.3% ‐20.5% ‐3.1% US$733.1 5.2% US$696.6 0.4% ‐4.7% 2014 16.5% 9.2% 2015 2 ‐10.4% US$ Millones y Variación Anual 600 700 US$ Millones Industria Manufacturera Fuente: BCR Transporte y Comunicación Construcción Comercio Servicios Electricidad ,Agua y Servicios Otros A Julio 2015, inversión privada en ejecución es $717 millones A Julio 2015, inversión privada en ejecución es $717 millones A Julio 2015, inversión privada en ejecución es $717 millones Inversión Privada en 2015 OSD: Préstamos a Empresas Saldos en US$ millones y Variación anual ‐ Junio/2015 Fuente: EMFA ‐ BCR Saldo de créditos adeudados por empresas según actividad económica – Variación anual Junio/2015 Fuente: SSF BCR está reduciendo las diferentes restricciones para el acceso al crédito empresarial… Los aumentos de IED se están destinando principalmente a la Industria Manufacturera, las actividades de información y comunicaciones Inversión Privada en 2015 Crédito Productivo desembolsado del 24/feb ‐ 11/agosto de 2015 Flujos de Inversión Extranjera Directa – 1° Trimestre 2015 US$ Millones 24/02/2015‐11/08/2015 Sector INDUSTRIA MANUFACTURERA CONSTRUCCION AGROPECUARIO COMERCIO SERVICIOS ELECTRICIDAD, GAS, AGUA Y SERV. SANITARIOS TRANSPORTE, ALMACENAJE Y COMUNICACIONES Total Número de créditos Fuente: SSF Monto ( US$ Millones) 441.6 107.3 64.3 39.0 34.7 23.4 22.1 732.4 Estructura 60% 15% 9% 5% 5% 3% 3% 100% 32,575 SECTOR ECONÓMICO Flujo Neto Aumento INDUSTRIA 87.3 INFORMACIÓN Y COMUNICACIONES 29.8 COMERCIO 25.8 ACTIVIDADES FINANCIERAS Y DE SEGUROS 23.5 OTROS SECTORES 12.1 ELECTRICIDAD 9.3 TRANSPORTE 1.4 MINERÍA 0.3 CONSTRUCCIÓN 0.0 Total general 189.5 El gasto de consumo Sector Público está impulsando la economía, mientras se logran avances en la ejecución de la inversión pública Consumo e Inversión Pública en 2015 Gasto de Consumo Público A junio de cada año Millones de dólares y Variación anual Fuente: BCR con base a información de MIHAC Inversión Pública A junio de cada año Millones de dólares y Variación anual El aumento de las exportaciones y la reducción de las importaciones contribuyen a un menor déficit comercial Demanda Externa en 2015 Balanza Comercial Enero – Junio (Millones US$ y porcentajes) US$ Millones ‐0.7% 6,000 ‐3.0% 5,000 4,000 3,000 ‐5.5% 6.0% 2,000 1,000 0 ‐1,000 ‐2,000 ‐27.6% ‐3,000 ‐4,000 4.6% Exportaciones Importaciones Bal. Comercial 2014 2667.8 5370.7 ‐2702.9 2015 2827.1 5210.2 ‐1958.0 Fuente: BCR Todos los rubros de exportación exhiben crecimiento, mientras que las importaciones reflejan el ahorro en la factura petrolera y derivados Principales rubros de Exportación Principales rubros de Importación Millones de dólares y tasas de crecimiento anual A junio de cada año Millones de dólares y tasas de crecimiento anual A junio de cada año US$ Millones US$ Millones 2,500 2,500 ‐0.1% 2,000 3.8% 2,000 1,500 4.8% ‐4.7% 1,000 ‐8.5% 500 ‐33.1% 0.4% 6.3% 25.7% Tradicionales No Tradicionales Maquila 2014 209.4 1940.6 517.7 2015 263.3 2013.7 550.1 5.2% ‐3.9% ‐11.1% 500 0 Consumo Intermedios Capital Maquila 2014 1,975.5 2,322.5 696.6 376.0 2015 1,882.4 2,260.4 733.1 334.3 Fuente: BCR Fuente: BCR ‐2.7% 1,500 1,000 0 ‐4.7% Variaciones anuales Importaciones totales: ‐3.0% Importaciones totales sin derivados de petróleo: 1.1% Tasas de crecimiento sin derivados de petróleo Global: 1.1% Bienes de Consumo: 1.5% Bienes Intermedios: 1.7% Sectores dentro de la Política de Fomento, Diversificación y Transformación Productiva con rol importante en comercio exterior… Participación por Sector en las Exportaciones Totales y en la Industria Manufacturera (%) 35 30 25 20 15 10 5 0 Exp_Tot Sector/Ind Alimentos y bebidas Exp_Tot Sector/Ind Textil y confección Exp_Tot Sector/Ind Cuero y sus productos 0.9 1.0 Exp_Tot Sector/Ind Papel, cartón y sus productos 4.2 4.6 Exp_Tot Sector/Ind Química de base y elaborados 6.3 6.8 Exp_Tot Sector/Ind Productos de caucho y plástico 4.3 4.7 Exp_Tot Sector/Ind Maquinaria, equipo y suministros 1.7 1.9 2010 5.6 6.1 24.8 27.2 2012 5.6 6.2 25.3 27.8 1.0 1.1 4.5 4.9 5.9 6.5 4.6 5.1 1.6 1.7 2014 5.9 6.2 30.0 31.5 1.1 1.1 4.6 4.9 6.1 6.4 5.4 5.7 2.4 2.5 Ene ‐ May2015 6.0 6.5 27.7 29.7 0.9 0.9 4.6 4.9 5.7 6.1 5.2 5.6 1.9 2.1 Fuente: BCR Sectores dentro de la Política de Fomento, Diversificación y Transformación Productiva con rol importante en comercio exterior… Participación por Sector en las Importaciones Totales y en la Industria Manufacturera (%) 20 18 16 14 12 10 8 6 4 2 0 Imp_Tot Sector/Ind Alimentos y bebidas Imp_Tot Textil y confección 2010 7.0 2012 6.9 7.7 2014 7.2 7.7 Ene ‐ May2015 7.2 7.6 10.9 Fuente: BCR 8.0 Sector/Ind 9.1 Imp_Tot Sector/Ind Cuero y sus productos Imp_Tot Sector/Ind Papel, cartón y sus productos 3.3 3.7 Imp_Tot Sector/Ind Química de base y elaborados 16.1 18.3 Imp_Tot Sector/Ind Productos de caucho y plástico 2.8 3.1 Imp_Tot Sector/Ind Maquinaria, equipo y suministros 12.9 14.7 10.3 1.2 1.4 8.9 9.9 1.1 1.2 3.1 3.4 16.1 17.9 2.6 2.9 11.6 12.9 10.3 10.9 1.2 1.3 2.9 3.1 15.9 16.9 2.6 2.8 12.3 13.1 11.6 1.1 1.1 3.3 3.5 15.9 16.9 2.7 2.9 12.7 13.4 También las exportaciones de Servicios crecen de forma significativa en 2015, manteniendo una tendencia al alza en los últimos años Exportaciones de Servicios al 1° Trimestre US$ Millones y Variación anual Servicios Servicios de Manufactura sobre insumos físicos pertenecientes a Mantenimiento y reparaciones Transporte Viajes Construcción Seguros y pensiones Financieros Cargos por el uso de la propiedad Servicios de telecomunicaciones, informática e información Otros servicios empresariales Personales, culturales y Bienes y servicios del Gobierno Fuente: BCR Exportaciones de Servicios (en millones de US$) 2013 2014 trim. 1 2014 trim. 1 2015 2087.5 2226.3 507.6 575.7 439.8 122.8 515.9 621.2 13.4 64.4 24.6 29.5 374.6 111.4 554.5 821.4 7.6 38.7 26.6 19.1 73.4 25.4 128.4 196.3 1.9 8.5 6 5.7 117.2 20.4 135.2 195.2 8.1 8.6 7.3 4 146.5 40.6 0.1 68.8 170.6 40.1 0 61.6 39.8 9.5 0 12.7 46.9 13.6 0 19.1 El Salvador ha ahorrado US$125 millones en importaciones debido a los menores precios del petróleo Ahorro en Importaciones de Gasolina, Diesel y Gas Propano Enero‐Junio 2014 y 2015 (US$ Millones) El Indicador Sintético, que extrae la señal de 72 indicadores relacionados al crecimiento económico, confirma los vientos de cola favorables mencionados por el FMI: Indicadores Indicador de Producción en todas sus Exportaciones e Importaciones ramas de actividad económica Producción y Consumo de Energía Crédito por sector económico Producción y Consumo de Cemento Tasa de Interés Transporte de Carga Aérea Portuaria, Tránsito de pasajeros Remesas Familiares y Ingresos y Gastos Fiscales Agregados Monetarios M1,M2,M3 Cotizantes del ISSS según ramas de Indicadores de precio y Producción actividad económica de Estados Unidos Indicadores de Actividad Económica de Honduras y Guatemala El Indicador Sintético confirma los vientos de cola favorables mencionados por el FMI: Indicador Sintético de la Economía Salvadoreña Promedio Enero‐Mayo: 62% ¿Cómo el BCR estima sus proyecciones económicas? Las estimaciones a junio indican un crecimiento de 2.3% Proyecciones PIB Trimestral ‐ Nowcast ‐ • El indicador Nowcast forma parte del “Sistema de Indicadores Cíclicos para la Medición de la Actividad Económica Salvadoreña” desarrollado por el BCR entre 2009 y 2012 bajo el Convenio de Cooperación Técnica firmado con CEPAL • Un sistema de indicadores cíclicos tiene por objetivo proveer una señal oportuna y consistente de las condiciones actuales y la dirección de la economía en el corto plazo. Metodologías para calcular Indicadores Cíclicos • Indicador Clásico – 241 series ajustadas manteniendo componente de tendencia – Identificación de comportamientos cíclicos y puntos de giro que permitan clasificarlas como indicadores adelantados, coincidentes o rezagados respecto a un fechado de referencia – Precedencia estadística, correlación cruzada • Modelo Factorial Dinámico – Comportamiento de variables separado en componente común (χit) y el componente idiosincrático (εit). – 1° generación: pocas variables (modelos de pequeña escala) – 2° generación: muchas variables (220) y panel balanceado → Pérdida de oportunidad • Indicador Nowcast – Extensión de modelo factorial dinámico → Panel no balanceado – Diferentes aproximaciones para realizar pronósticos “nowcast”: ecuaciones bridge, muestreo mixto de datos, Vectores autorregresivos de frecuencias mixtas, modelos factoriales dinámicos y combinaciones de los anteriores Pronósticos Nowcast a julio/2015 Crecimiento PIB Trimestral 2015 de El Salvador Comparativo proyección junio y julio 2015 PIB Trimestral de El Salvador según Indicador Nowcast Tasa de Crecimiento Anual 2.9% 2.9% 3.0% PIB t/t‐4 Crecimiento 2015: 2.5% 4% 3% 2.9% 2.9% 2.5% 2.5% 2.5% 2.3% 2.3% 2.1% 2.2% 2% 2.0% 1% 0% 1.5% ‐1% ‐2% 1.0% ‐3% 0.5% ‐4% ‐5% I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2008 2009 2010 2011 2012 2013 2014 2015 0.0% T1 2015 T2 2015 Proyección junio 2015 T3 2015 T4 2015 Año 2015 Proyección julio 2015 Luego de crecer 2.3% en el 1° trimestre de 2015, se prevé un mayor dinamismo de la actividad económica en el segundo semestre, que permitirá un crecimiento de 2.5% para todo el año. Proyecciones Anuales Modelo Integrado Macroeconométrico de Proyecciones • Desarrollado con el apoyo del Fondo Monetario Internacional dentro del proyecto CAPTAC‐DR • Es un modelo multiecuacional integrado por 36 ecuaciones simultaneas y 29 identidades • Ecuaciones econométricas para las principales variables económicas i) Procedimiento de Johansen ii) Procedimiento de Engle y Granger iii) Regresiones lineales (Mínimos Cuadrados Ordinarios) • Incluye vinculaciones sectoriales que mantienen los sectores real, externo, fiscal, monetario y el mercado laboral Demanda Agregada CEMENTO IPMX CHs IGT CG GP FBKP DEUDA FBKG XT P I B YNBD DEPT CREDP U WM PROTM INFLACIÓN IPC PALIM R Sector Externo PIB CA TCISSS BFIS_P SECTOR FINANCIERO PRIME WN BFIS MT PIB USA LABORAL SECTOR FISCAL MB cif RI TIAR XB fob U HISP REM TOT ITCER IPC USA Vínculos entre variables endógenas‐exogenas e intra sectoriales. Versión inicial PET R PAS Conclusiones • Perspectivas favorables para el crecimiento de la economía salvadoreña y principales socios comerciales • El sector transable ha tomado un mayor protagonismo en el crecimiento económico, que se manifiesta en incrementos en la producción, empleo, inversión y exportaciones • El mayor consumo privado se favorece por aumentos en el ingreso disponible de los hogares, proveniente de los salarios y remesas, así como una des‐inflación, resultante de menores precios de las materias primas.