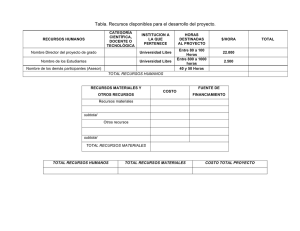

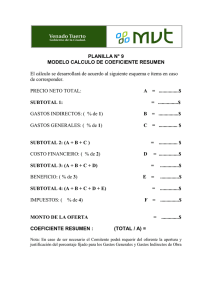

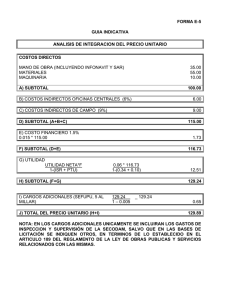

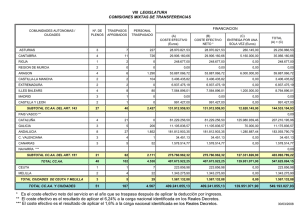

MODELO DE COSTEO Y PLANEACION PRESUPUESTAL DE

Anuncio

MODELO DE COSTEO Y PLANEACION PRESUPUESTAL DE PROYECTOS DE INGENIERIA PARA UNA EMPRESA DEL SECTOR PRIVADO Elaborado por: ROYER ANDRES ZULETA PADILLA Trabajo de grado elaborado con el fin de optar al titulo de especialista en gerencia financiera. UNIVERSIDAD DE LA SALLE TRABAJO DE GRADO ESPECIALIZACION EN GERENCIA FINANCIERA BOGOTA D.C. NOVIEMBRE DE 2006 CONTENIDO INTRODUCCION 1. Generalidades del presupuesto 1 1.1 la ubicación del presupuesto en el tiempo 1 1.2 Definiciones 1 1.3 Clasificación de los presupuestos 3 1.3.1 Según la flexibilidad 4 1.3.2 Según el periodo que cubran 4 1.3.3 Según el campo de aplicabilidad en la empresa 4 1.3.4 Según el sector en el cual se utilicen 5 1.4 Presupuesto de proyectos 5 1.5 Establecimiento de los precios 10 1.5.1 Calculo del precio de un servicio 11 1.5.2 Formulas de calculo del precio con base en el costo 12 1.6 Estados de flujo de efectivo 1.6.1 Flujos de inversión y flujos netos del proyecto 15 17 2. Modelo de presupuestos para la empresa 19 2.1 Generalidades de la Empresa 19 2.2 Proceso comercial 20 2.3 Elaboración del modelo 21 2.3.1 Establecimiento de precios 21 2.3.2 Presupuestos de efectivo 27 2.3.3 Flujos de inversión y flujos netos 28 3. Caso practico de un proyecto implementado 30 3.1 Establecimiento de precios 30 3.2 Presupuesto de efectivo 38 3.3 Flujos de inversión y flujos netos 40 3.4 Viabilidad económica 42 Conclusiones y recomendaciones 43 Bibliografía 45 INTRODUCCION La determinación de la viabilidad económica de un proyecto de inversión requiere la proyección presupuestal durante su vida útil y la construcción de un conjunto de indicadores para medir la conveniencia económica del proyecto. En el presente trabajo escrito se muestra el desarrollo de un modelo de estimación de costos y plantación presupuestal para proyectos de ingeniería de una empresa del sector privado en el cual se exponen principios fundamentales de la teoría de presupuestos que se tendrán en cuenta para el desarrollo del mismo. En el capitulo 1 se exponen generalidades de los prosupuestos como son su clasificación y principales definiciones, además se enfatiza en las diferentes actividades que deben tenerse encuenta para su elaboración en empresas del sector. Se plantea también una metodología para la determinación de precios de servicios y los estados de flujo de efectivo y de inversión que serán utilizadas mas adelante para el análisis de factibilidad y conveniencia económica de un proyecto. En el capitulo 2 se desarrolla la metodología especifica a implementarse en la empresa, la cual tendrá en cuanta todos los procedimientos descritos en el primer capitulo y que servirá como modelo de plantación presupuestal y estimación de costos de producción de un contrato de la empresa en estudio. Finalmente el capitulo 3 muestra a manera de ejemplo un caso practico de la empresa desarrollado en la metodología planteada. En este puede corroborarse lo expuesto en el trabajo y muestra la aplicabilidad del mismo. PLANTEAMIENTO DEL PROBLEMA La Empresa objeto de estudio fue fundada en Cali en 1992. Desde un inicio se especializo en prestación de servicios de ingeniería eléctrica a empresas del sector público y privado de la región. En los últimos ocho años se ha expandido en cobertura a todo el territorio nacional, teniendo actualmente contratos en los departamentos de Meta, Boyacá, Casanare, Cundinamarca, Tolima, Costa Atlántica y Valle del Cauca, y se han ampliado sus servicios a otras áreas de la ingeniería como son civil, mecánica, telecomunicaciones, entre otras. En cada departamento se nombra un Director de proyecto, el cual es la persona encargada de la administración y gerencia del proyecto. En algunos casos se han encontrado (durante o finalizado el proyecto) diferencias sustanciales entre los resultados financieros del proyecto en comparación con lo inicialmente estimado, lo cual en algunos casos ha llevado a detrimento económico del proyecto. Por otro lado, en el área comercial de la empresa no se cuenta hasta la fecha con las herramientas de análisis financiero suficiente para establecer la viabilidad económica, requerimientos de inversión, puntos de equilibrio y tasas de retorno de los procesos que se inician. JUSTIFICACION Para la empresa se requiere un modelo que sirva como herramienta para el costeo de los servicios que presta, en el cual se considere la viabilidad económica del proyecto o contrato, los requerimientos de inversión y costos de ejecución. De igual manera se requiere establecer un método de seguimiento y control presupuestal para evaluar la gestión financiera realizada por los directores de proyecto y la gerencia. Este trabajo es de tipo práctico y pretende mejorar la retroalimentación sobre los resultados financieros de un proyecto y el área comercial, de tal forma que se confronte lo planeado contra lo ejecutado. OBJETIVO GENERAL Diseñar un modelo de costeo y planeación presupuestal para proyectos de ingeniería para una empresa del sector privado. OBJETIVOS ESPECIFICOS • Analizar los diferentes métodos de evaluación económica de proyectos aplicables a los servicios prestados por la empresa. • Desarrollo del modelo de costeo y elaboración de presupuesto de proyectos. • Implementar el modelo para costeo y planeación presupuestal de contratos de servicios en el área comercial de la empresa. CAPITULO 1 1. GENERALIDADES DEL PRESUPUESTO 1.1 LA UBICACIÓN DEL PRESUPUESTO EN EL TIEMPO La figura 1. ubica el presupuesto en el tiempo y destaca la existencia de informacion histórica que constituye una fuente importante para efectuar los pronósticos; ello no implica que los hechos del pasado tiendan a repetirse. Los datos históricos son trascendentales para la elaboración del presupuesto ya que, por ejemplo, la evolución de las ventas dada en valores absolutos o porcentuales puede constituir un parámetro a considerar en la proyección. El presupuesto, que implica materializar los planes empresariales en informacion cuantitativa y monetaria, es igualmente el cimiento de los estados financieros proyectados y representa la base de la toma de decisiones por cuanto permite prever las condiciones económicas de la empresa en áreas como endeudamiento, la situación de liquidez, la naturaleza de las transacciones financieras y la movilización o rotación de fondos invertidos (Burbano, 2005: 9). 1.2 DEFINICIONES Existen muchas definiciones sobre presupuesto: • “La estimación programada, de manera sistemática, de las condiciones de operación y de los resultados a obtener por un organismo en un periodo determinado” (Del Río, 1974). • “Conjunto coordinado de precisiones que permiten conocer con anticipación algunos resultados considerados básicos por el jefe de la empresa” (Meyer, 1977). • “Método sistemático y formalizado para lograr las responsabilidades directivas de planificación, coordinación y control” (Welsch, 1990). • “Expresión cuantitativa formal de los objetivos que se propone alcanzar la administración de la empresa en un periodo, con la adopción de las estrategias necesarias para lograrlos” (Burbano, 2005: 11). 1 Figura 1. El presupuesto en el tiempo. HISTORIA PRESENTE FUTURO Tendencias financieras Grado cumplimiento planes Ejecución Presupuestal Alcance objetivo Hechos sucedidos Pronósticos cualitativos, Cuantitativos y Monetarios Constituyen el soporte de Expectativas cumplimiento hechos previstos $ Años Expresión financiera CONTABILIDAD Herramienta utilizada Sistema de informacion consultado para confeccionar el PRESUPUESTO EMPRESARIAL Construcción de Indicadores ESTADOS FINANCIEROS HISTORICOS CONVENCIONALES Resultados Irreversibles ESTADOS FINANCIEROS CONVENCIONALES PROYECTADOS Aunados a los presupuestos contribuyen a preparar Resultados sujetos a cambios posibles escenarios $ Meses ? REFLEXION La historia de los negocios no siempre se repite ? REFLEXION La planeación y los presupuestos deben ser flexibles de acuerdo con las necesidades del mercado 2 Una definición por completa que sea siempre trata de sintetizar muchos conceptos. En el campo de la predeterminación y cuantificación de actividades es difícil expresar en pocas palabras lo que significa presupuesto. Si embargo tomamos el presupuesto como una estimación programada de los resultados esperados, acordes con la planificación de la empresa para un periodo determinado. Todos los directivos o responsables de proyecto de la empresa deberán participar en el bosquejo de las actividades futuras de la empresa para lograr los objetivos comerciales, sociales y financieros planeados, minimizar sus costos sin sacrificar las calidades y maximizar la productividad, teniendo en cuenta que el bienestar colectivo debe primar sobre el bienestar personal. Una vez aprobado el presupuesto, toda la organización debe comprometerse con su cumplimiento, lo cual se verifica mediante mecanismos de control y seguimiento a la ejecución del presupuesto. 1.3 CLASIFICACION DE LOS PRESUPUESTOS Los presupuestos pueden clasificarse desde varios puntos de vista. El orden de prioridades que se les dé depende de las necesidades del usuario. La figura 2 presenta algunos de los principales enfoques: Figura 2. Clasificación del presupuesto 1. Según la flexibilidad: - Rígidos, estáticos, fijos o asignados - Flexibles o variables Clasificación del presupuesto 2. Según el periodo que cubran: - A corto plazo - A largo plazo 3. Según el campo de aplicabilidad en la empresa - De operación o económicos - Financieros (tesorería y capital) 4. Según el sector en el cual se utilicen - Publico - Privado - Tercer sector 3 1.3.1 Según la flexibilidad • Rígidos, estáticos, fijos o asignados: se elaboran para un solo nivel de actividad en la que no se requiere o no se puede reajustar el costo inicialmente acordado. Una vez alcanzado éste, no se permiten los ajustes requeridos por las variaciones que sucedan. De este modo se efectúa un control anticipado, sin considerar el comportamiento económico, cultural, político, demográfico o jurídico de la región donde actúa la empresa. Esta forma de control anticipado dio origen al presupuesto que tradicionalmente utiliza el sector público. • Flexibles o variables: se elaboran para diferentes niveles de actividad y pueden adaptarse a las circunstancias que surjan en cualquier momento. Muestran los ingresos, costos y gastos ajustados al tamaño de operaciones comerciales. Tienen amplia aplicación en el campo de la presupuestación de los costos, gastos indirectos de fabricación, administrativos y ventas. 1.3.2 Según el periodo que cubran • A corto plazo: se planifican para cubrir el ciclo de operaciones de un año. • A largo plazo: En este campo se ubican los planes de desarrollo del estado y de las grandes empresas. Las grandes empresas adoptan presupuestos de este tipo cuando emprenden proyectos de inversión en actualización tecnológica, ampliación de la capacidad instalada, integración de intereses accionarios y expansión de los mercados. Cumplido el primer año, será necesario revisar el plana largo plazo y, con base en las expectativas, adicionar un nuevo año a este plan, formular planes detallados para el segundo año y cuantificarlos por medio del presupuesto. 1.3.3 Según el campo de aplicabilidad en la empresa • De operación o económicos: incluyen la presupuestación de todas las actividades para el periodo siguiente al cual se elabora y cuyo contenido a menudo se resume en un estado de pérdidas y ganancias proyectado. 4 • Financieros: incluyen el cálculo de partidas y/o rubros que inciden fundamentalmente en el balance. Conviene en este caso destacar el de caja o tesorería y el de capital, también conocido como de erogaciones capitalizables. 1.3.4 Según el sector en el cual se utilicen • Sector público: cuantifican los recursos que requieren los gastos de funcionamiento, la inversión y el servicio de la deuda publica de los organismos y las entidades oficiales. • Sector privado: lo utilizan las empresas privadas como base de planificación de las actividades organizacionales. • Tercer sector: son los aplicables a asociaciones u organizaciones sin ánimo de lucro constituidas para prestar un servicio que mejora o mantiene la calidad de vida de la sociedad; no busca el lucro personal de ninguno de sus miembros, socios o fundadores y tiene un carácter no gubernamental. En el caso específico del presente trabajo, según el objeto social de la empresa Privada en estudio, los presupuestos de la misma se ubican en las siguientes categorías: FLEXIBLES O VARIABLES, A CORTO O LARGO PLAZO (según el proyecto), DE OPERACIÓN O ECONOMICOS y SECTOR PRIVADO. 1.4 PRESUPUESTO DE PROYECTOS Garbutt, D (1990: 135) define un proyecto como “una actividad no rutinaria, no repetitiva, que se realiza por una sola vez, generalmente con metas de desempeño financiero y técnico que se deben cumplir en u tiempo determinado”. Algunos ejemplos de proyectos son la construcción de obras, la investigación y el desarrollo de nuevas tecnologías, el diseño y la construcción de un sistema de calefacción y ventilación, o el lanzamiento de un nuevo producto. Lo que tienen en común los proyectos es que cada nueva empresa es, hasta cierto punto, única. En realidad, los proyectos no se podrían emprender si no se dispusiera de las habilidades necesarias para trabajar en ellos, pero los proyectos son actividades no rutinarias y no repetitivas. Siempre hay algo nuevo (una destreza, un 5 conocimiento o un material) que es indispensable desarrollar; o, por lo menos, siempre hay una nueva manera de combinar las habilidades existentes si se desea que el proyecto tenga éxito. Por esta razón, es difícil predecir lo que costara un proyecto y cuando se terminara. Una manera de manejar la incertidumbre sobre el tiempo requerido y el costo para realizar un proyecto, es identificar las etapas por las cuales el proyecto debe pasar. Se pueden identificar seis etapas: Desarrollo e ingeniería preliminar del proyecto En esta etapa se hace un análisis amplio pero cuidadoso del diseño más probable del proyecto, con algún estudio de ingeniería preliminar que permita obtener una visión general del trabajo por realizar en las etapas posteriores. Sobre este estudio se basan los cálculos de los costos probables y de los recursos necesarios para terminar el proyecto hacia la fecha propuesta. Se deben hacer reservas suficientes para los imprevistos. En proyectos que cuestan mucho dinero, esta etapa bien puede costar bastante dinero, y es posible que algunos proyectos no se emprendan. Si es posible, los costos de los proyectos desechados se deben recuperar mediante los que si tienen éxito o se deben restar de las utilidades, lo que equivale a lo mismo. Negociación de licitaciones y contratos El precio que se incluya al licitar un contrato, debe depender del estado de los competidores, de cuan urgente se necesita el trabajo y de los costos probables. A largo plazo, los precios que se obtengan deben ser suficientes para recuperar el valor de los costos, entre ellos los de las propuestas que no tengan éxito, los gastos generales y de administración, y para dejar un margen de utilidades que sea satisfactorio. A corto plazo, se puede licitar con un precio bajo a fin de obtener un contrato y mantener la organización intacta, o para excluir a los competidores; pero un precio bajo se tiene que compensar cuando se presenten mejores oportunidades, fijando precios altos que parcialmente 6 subsanen pérdidas anteriores o que sirvan como protección contra posibles pérdidas futuras. La prepara la licitación final, el proponente deseará negociar sobre diversos aspectos del contrato que puedan tener efecto considerable sobre el costo final. Estas negociaciones pueden tener como puntos de interés la ubicación precisa de una central de energía, la utilización de nuevas materias primas en vez de los tradicionales, los métodos de fabricación o ensamble, la proporción de trabajo por hacer fuera del sitio de la obra, y los estándares de desempeño. Un pequeño cambio de las especificaciones puede tener u efecto muy notable en los costos y, por lo tanto, en los precios. Por ejemplo, una empresa X construye plantas químicas. En promedio obtiene el 25% de las propuestas que presenta, y el costo de preparar una propuesta es de $200.000. Incluyendo imprevistos, el costo de construcción de una planta se estima en $24 millones, y se espera obtener un margen de utilidad del 10%. En la tabla 1 se determina el precio deseado de la propuesta; este precio es un punto de referencia. Si hay escasez de contratos para la empresa, una propuesta mínima de $20 millones no cubriría los imprevistos, los gastos de preparación de la propuesta, ni las utilidades. Si hay abundancia de contratos, se podría pedir un precio de $30 millones. Tabla 1. Precio deseado de la propuesta para la empresa X Concepto Precio ($) Costo estimado Mas imprevistos Mas costos de la propuesta Mas utilidad esperada del 10% Sobre $24 millones 20.000.000 4.000.000 800.000 2.400.000 Precio deseado de la propuesta 27.200.000 7 Diseño de ingeniería En esta etapa se hacen los diseños y dibujos de ingeniería, preferiblemente en la secuencia en que se utilizaran en las etapas posteriores. Es importante diseñar según el criterio del costo, de tal modo que el proyecto cumpla los objetivos requeridos de desempeño a un costo no mayor del predeterminado. Esta etapa del proyecto debe reducir bastante la incertidumbre sobre el costo y el tiempo de terminación de las etapas posteriores. Compras y adquisiciones Una vez que los diseños de ingeniería se ha terminado, se les pueden pedir a los proveedores de materiales, las partes, los componentes y los ensambles necesarios. También se pueden efectuar los pedidos de diversos servicios. Las compras se deben hacer cumpliendo los objetivos de costos y las fechas de entrega; es indispensable prever procedimientos de inspección y control de los materiales del sitio, y fortalecer los compromisos de los proveedores. Esta etapa de un proyecto le sirve como base a la etapa anterior, puesto que los estimados realistas y los diseños hechos según el criterio del costo, se deben basar en informacion actualizada acerca de los proveedores y de los subcontratistas. Construcción y fabricación En esta etapa clave se lleva a cabo el proyecto de acuerdo con los planes preliminares, y se cumplen las condiciones reales en le sitio de la obra. Una buena planificación en las etapas preliminares minimizará la incertidumbre, permitiendo que los administradores del proyecto concentren su atención en las variaciones inesperadas en las condiciones del sitio, en las condiciones atmosféricas y asi sucesivamente. Para controlar el avance del proyecto se puede desarrollar una grafica de barras o un diagrama de red, con análisis de ruta critica. Estos elementos indicaran las relaciones entre las diversas actividades, pues 8 la administración en el sitio de la obra requiere un conocimiento detallado de esas relaciones. A menudo los materiales llegan al sitio de la obra en forma secuencial y hay un aumento gradual de la mano de obra y de su eficiencia. Después, cuando la terminación esta próxima, la eficiencia tiende a disminuir a medida que hay menos trabajadores y los que permanecen disminuyen el ritmo de trabajo para llenar la brecha entre un proyecto y otro. Las demoras pueden ser muy costosas en pérdidas de eficiencia, pero también en dinero porque la mayor parte del costo de capital esta comprometida en el proyecto y lleva consigo cargos por intereses o pérdida de utilidades. Terminación y encargos de trabajo Hasta donde sea posible, la planta se debe construir por encargos de trabajo en etapas, a medida que se termine lo asignado. Esto puede permitir que se certifique el trabajo y que el cliente efectué pagos parciales. De otro modo, las implicaciones en el flujo de dinero serían considerables, pues se causan todos los costos de la construcción y cualquier demora en encargos de trabajo da lugar a altos gastos por intereses. Un proyecto que cueste $24 millones cuando los cargos por interés sean del 20% por año, registra gastos de intereses de $4.800.000 por año, lo cual es $13.150 por día calendario, o $92.054 por semana. Si el precio acordado de la oferta para construir determinada planta era $26 millones, pero la firma constructora la termina con un costo total de $24 millones, entonces una demora de seis meses en el pago acabaría con las utilidades, por causa de los intereses sobre los costos ocasionados. Presupuestación de caja en proyectos La presupuestación de caja para proyectos se concentra en pronosticar el valor y el tiempo exacto en que se efectuarán los pagos. A medida que estos se acumulan, también lo hacen los fondos comprometidos en el proyecto. En algunos casos, es posible que el cliente efectúe pagos parciales con base en un certificado de la calidad de trabajo terminado. El valor de trabajo certificado se basa en el valor de ese trabajo para el cliente, 9 pero el valor total generalmente se reduce en un porcentaje que el cliente retiene hasta la terminación final. De ordinario el contratista deberá proveer fondos suficientes para cubrir las diferencias entre los ingresos y los egresos. Es raro que estos ingresos excedan a los egresos en cualquier etapa, pero es común que los contratistas fracasen porque se han quedado sin fondos antes de terminar un proyecto. 1.5 ESTABLECIMIENTO DE LOS PRECIOS El establecimiento de precios o tarifas apoya los objetivos fijados en cuanto a los volúmenes de comercialización previstos. Cualquier decisión en materia de precios, además de contemplar su impacto sobre los objetivos mercantiles, deberá sustentarse en el conocimiento de los costos y en las expectativas de rentabilidad. Ello justifica el desarrollo de métodos utilizados en la fijación de precios, que encaran el problema relacionado con el tipo de costos a involucrar en el análisis. Como las empresas se crean con el propósito de satisfacer necesidades de los clientes, atender las expectativas de rendimiento previstas por los inversionistas, cubrir la carga de costos emanados de las obligaciones adquiridas con terceros, absorber costos de capital imputables a las diferentes fuentes de financiamiento y sufragar las exigencias financieras derivadas del endeudamiento, los métodos diseñados para establecer precios se basan fundamentalmente en el criterio de generar márgenes de absorción (ventas – costos variables) con los cuales financiar los costos fijos y promover la obtención de utilidades. Aunque estos métodos son de valiosa aplicación, también tiene la restricción de concretar un precio que incorpora el margen de utilidad, pasando por alto la rotación o la movilización de fondos, que juegan un papel preponderante en la rentabilidad de la inversión y el capital social. Por tal motivo, seria ideal que los precios se instauraran según la perspectiva de alcanzar tasas de rentabilidad predeterminada, lo cual obligaría a cuantificar con antelación el monto promedio de inversiones y del capital social. Los métodos sugeridos para estimar los precios se basan en las fuentes de informacion y formulas de cálculo relacionadas a continuación. 10 1.5.1 Calculo del precio de un servicio La determinación del precio de los servicios es una actividad que puede impactar todas las áreas de la organización y debe tenerse muy presente cuando se esta elaborando el presupuesto. La importancia de la determinación del precio puede percibirse en que un precio muy alto llevara a los clientes a rechazar el servicio y elegir otro oferente. Un precio demasiado bajo significara la pérdida de una oportunidad para maximizar las utilidades y un subsidio a su utilización por parte de la empresa al contratante, lo que terminara erosionando los recursos de capital invertidos. La determinación del precio depende de tres variables: los clientes, la competencia existente o la potencial, y los costos. De acuerdo con la importancia que la organización le dé a cada una de ellas, se podrán asumir enfoques distintos para determinar el precio. El primero concede la mayor importancia al costo de producción, de manera que fija el precio agregando un margen de utilidad al costo base. Dentro del costo se pueden analizar diferentes aspectos para definir la estrategia de precios final. Asi por ejemplo, el costo total por servicio o actividad será mas bajo cuantas más unidades se presupueste vender porque los costos fijos se repartirán en una mayor cantidad de servicios. La precisión del calculo estará dada en proporción al conocimiento que se tenga de cada una de las etapas de la cadena de valor, considerando desde la actividad del diseño y desarrollo hasta la de servicio posventa. Este enfoque se utiliza mas en mercados en los que hay facilidad para fijar los precios a voluntad, como sucede en mercados poco competidos. Un segundo enfoque considera fundamental el determinar el valor que los clientes perciben en el producto o servicio y establecer cuanto estarán dispuestos a pagar por él. A partir de este precio objetivo, se determina una utilidad objetivo a obtener por cada unidad vendida y de allí se calcula el costo objetivo por unidad. En este caso la organización asume el compromiso de optimizar sus operaciones para obtener un costo que permita lograr el nivel de utilidad deseado, dado el precio al que es posible vender el producto. 11 Cualquiera de los dos enfoques anteriores debe complementarse con un conocimiento de la competencia pues sus precios siempre influirán sobre los de nuestros productos, con mayor impacto tratándose de productos semejantes o fácilmente sustituibles. Históricamente las organizaciones han utilizado el enfoque basado en los costos pero, en la medida que se ha incrementado la dinámica y la competencia en los mercados, se ha hecho mas funcional el enfoque del precio objetivo del que se deduce un costo objetivo. 1.5.2 Formulas de cálculo del precio con base en el costo 1. Determinar el precio P1 que permitiría generar el margen de utilidad M1 M1 = Utilidad..Operacional V − CV − CF , = Costos..globales CV + CF M1 (CV+CF) = V – (CV + CF) Reemplazando V = P1Q: Despejando P1: M1 (CV+CF) = P1Q – (CV + CF) P1 = (CV + CF)(M1 + 1) Q Donde: • CV: Costos variables totales de producción • CF: Gastos Fijos totales • P: Precio • Q: Cantidades a vender • M1: Margen previsto sobre costos de producción y gastos operacionales 2. Determinar el precio P2 que permitiría generar el margen de utilidad M2 M2 = Utilidad..antes..de..impuestos V − (CG − GF) , = Costos..globales + Gastos..finanieros CG + GF M2 (CG+GF) = V – (CG + GF) 12 Reemplazando V = P2Q: Despejando P2: M2 (CG+GF) = P2Q – (CG + GF) P2 = (CG + GF)(M2 + 1) Q Donde: • CG: Costos globales de producción • GF: Gastos Financieros • P: Precio • Q: Cantidades a vender • M2: Margen previsto sobre costos de producción, gastos operacionales y gastos financieros 3. Determinar el precio P3 que permitiría generar el margen de utilidad M3 M3 = Utilidad..neta..despues..del..impuesto V − (CG + GF) − %[ V − (CG + GF)] = Costos..globales + gastos..financieros + Im porrenta (CG + GF) + %[ V − (CG + GF)] Donde: Reemplazando V = P3Q y Despejando P3: P3 = [(CG + GF)(1 − %)](M3 + 1) Q[(1 − %) − M3 %] • CG: Costos globales de producción • GF: Gastos Financieros • P: Precio • Q: Cantidades a vender • %: Tasa impuesto sobre la renta • M2: Margen previsto sobre costos de producción, gastos operacionales, gastos financieros y los impuestos sobre la renta 4. Determinar el precio P4 que permitiría obtener el margen de utilidad operacional U1 U1 = V − CG V Donde: Reemplazando V = P4Q y Despejando P4: P4 = CG Q(1 − U1 ) • CG: Costos globales de producción • P: Precio • Q: Cantidades a vender • U1: Margen de utilidad operacional 13 5. Determinar el precio P5 que permitiría obtener la utilidad antes de impuestos U2 U2 = V − CG − GF V Donde: Reemplazando V = P5Q y Despejando P5: P5 = CG + GF Q(1 − U2 ) • CG: Costos globales de producción • GF: Gastos Financieros • P: Precio • Q: Cantidades a vender • U2: Margen de utilidad antes de impuestos 6. Determinar el precio P6 que permitiría obtener la utilidad neta después de impuestos U3 U3 = ( V − CG − GF) − %( V − CG − GF) V Donde: Reemplazando V = P6Q y Despejando P6: P6 = (1 − %)(CG + GF) Q[(1 − %) − U3 ] • CG: Costos globales de producción • GF: Gastos Financieros • P: Precio • Q: Cantidades a vender • %: Tasa impuesto sobre la renta • U3: Margen de utilidad neta después de impuestos 7. Determinar el precio P7 exigido para alcanzar una tasa de rentabilidad sobre la inversión anual: R1 R1 = V − CG − GF − %( V − CG − GF) I Reemplazando V = P7Q y Despejando P7: P7 = R1 * I + (1 − %)(CG + GF) Q(1 − %) Donde: • CG: Costos globales de producción • GF: Gastos Financieros • P: Precio • Q: Cantidades a vender • %: Tasa impuesto sobre la renta • R1: Rentabilidad sobre la inversión inicial • I: inversión pronosticada 14 8. Determinar el precio P8 exigido para lograr una tasa de rentabilidad sobre el capital social: R2 Como la única variable que se cambia es el capital social, para calcular P8 se remplaza I por CS, así: R * CS + (1 − %)(CG + GF) P8 = 2 Q(1 − %) Donde: • CS: Capital social 1.6 ESTADOS DE FUJO DE EFECTIVO Esta información es muy útil porque suministra a los usuarios de los estados financieros las bases para evaluar la capacidad que tiene la empresa para generar efectivo y equivalentes al efectivo, asi como las necesidades de liquidez. La elaboración del estado de flujo de caja esta regulada por las normas internacionales de contabilidad, en particular por la NIC 7 (1992: 2). El objetivo de esta norma es exigir a las empresas que suministren informacion acerca de los movimientos retrospectivos en el efectivo y los equivalentes al efectivo que posee, mediante la presentación de un estado de flujo de efectivo, clasificados según procedan de actividades de operación, de inversión o de financiación. Figura 3. Esquema de la proyección del estado de flujo de caja SALDO INICIAL Flujo neto de caja de actividades operacionales Más: Actividades de operación: Generación de fondos en operaciones normales Menos: gastos de fondos en operaciones normales Flujo neto de caja de actividades de inversión Más: Actividades de venta de planta y equipo. Liquidación de inversiones a largo plazo Menos: Compra de planta y equipo – inversiones a largo plazo Flujo neto de caja de actividades de financiamiento Más: Actividades de venta de bonos, acciones y otros títulos valores Menos: retiro o recompra de bonos, acciones y otros títulos valores. Pagos de dividendos en efectivo SALDO FINAL 15 Tabla 2. Estructura del flujo de efectivo (cash flow) ENE FEB MAR ABR MAY JUN ……. DIC RESUMEN SALDO INICIAL ACTIVIDADES DE OPERACIÓN MAS FLUJO DE ENTRADA DE EFECTIVO Por venta de bienes o prestación de servicios SUBTOTAL MENOS FLUJOS SALIDA DE EFECTIVO A los proveedores por materiales e inventario A los empleados por servicios A los prestatarios por intereses Al gobierno por impuestos A otros proveedores por operación SUBTOTAL IGUAL NETO ACTIVIDADES OPERACIÓN ACTIVIDADES DE INVERSION MAS FLUJOS DE ENTRADA DE EFECTIVO Por venta de activos fijos Por venta de deuda o de valores SUBTOTAL MENOS FLUJOS SALIDA DE EFECTIVO Para adquisición de activos fijos Para adquisición de valores o de deudas SUBTOTAL IGUAL NETO ACTIVIDADES INVERSION ACTIVIDADES DE FINANCIAMIENTO MAS FLUJOS DE INGRESO DE EFECTIVO Por prestamos Por venta de valores de capital acciones Comunes de la empresa SUBTOTAL MENOS FLUJOS EGRESO DE EFECTIVO Para pagos de prestamos Para compra de valores de capital Para pago de dividendos SUBTOTAL IGUAL NETO ACT. DE FINANCIAMIENTO SALDO FINAL Fuente: Norma Internacional Contable NIC 7. 16 1.6.1 Flujos de inversión y flujos netos del proyecto La elaboración de los flujos de inversión y flujos netos del proyecto recoge los criterios siguientes: • Inversión Fija: cuando la financiación es por medio de créditos o préstamos, los valores a incorporar serán los contemplados en el programa de amortización de los préstamos. Si la financiación de proyectos es con fondos propios, los valores se registran en el flujo cuando ocurra la inversión. • Capital de trabajo: para el primer año de operaciones el valor de la inversión corresponderá a la diferencia entre los recursos demandados (activos corrientes) y los recursos del crédito proporcionados por los proveedores (pasivos corrientes). Para los siguientes periodos se consideran solo las variaciones, por cuanto el valor correspondiente al primer año se conserva durante toda la vida económica asignada al proyecto. En el flujo del ultimo periodo se suma la inversión total acumulada (inversión inicial + variaciones) al flujo de producción, lo cual indica que dicha inversión se recupera al finalizar el periodo de planeamiento. FLUJOS NETOS = FLUJOS DE PRODUCCION – FLUJOS DE INVERSION La cuantificación de los flujos netos del proyecto constituye el soporte para evaluar su conveniencia económica, a partir de coeficientes desarrollados por la ingeniería financiera que integra la informacion de los flujos con los datos correspondientes a las expectativas trazadas por los inversionistas o por la gerencia. En cuanto a las perspectivas de rentabilidad, la tasa de interés de oportunidad suele asociarse con la tasa de interés del mercado o rendimiento mínimo que cualquier inversionista obtendría al colocar sus capitales en el mercado especulativo. Cuando se trata de empresas en marcha, su cuerpo directivo y sus inversionistas consideran atractivo un proyecto si, como mínimo, reporta índices de rentabilidad congruentes con lo que origina la operación actual. Los indicadores mas utilizados para medir la conveniencia económica son el valor presente neto (VPN) y la tasa interna de retorno (TIR). 17 Valor presente neto (VPN) Según Villareal (1988), el valor presente neto de un proyecto de inversión no es otra cosa que su valor medido en dinero de hoy o, en otras palabras, es el equivalente en pesos actuales de todos los ingresos y egresos, presentes y futuros, que constituyen el proyecto. La representación grafica de su cálculo seria la siguiente. Donde: VPFn = FNn / (1+i)n VPF4 = FN4 / (1+i) FNn 4 VPF3 = FN3 / (1+i)3 VPF2 = FN2 / (1+i)2 FN2 FN4 FN3 FN1 VPF1 = FN1 / (1+i) FN0 • FN : Flujos netos calculados en cada uno de los periodos del horizonte de planeamiento del proyecto. • VPFN : Valor presente en cada uno de los flujos netos. • i : tasa de interés de oportunidad o TMMR • VPN : Valor presente de los ingresos – Valor presente de los egresos Para tomar la decisión de emprender el proyecto con base en los resultados del VPN, es procedente acoger los siguientes lineamientos: • Cuando VPN > 0, el proyecto es atractivo • Cuando VPN = 0, el proyecto es indiferente • Cuando VPN > 0, el proyecto es inconveniente Tasa Interna de Retorno (TIR) La TIR corresponde a la tasa de interés generada por los capitales que permanecen invertidos en el proyecto y puede considerarse como la tasa que origina un valor presente igual a cero, en cuyo caso representa la tasa que iguala los valores presentes de los flujos netos de los ingresos y egresos. La TIR es una característica propia del proyecto, totalmente independiente de la situación del inversionista, es decir, de su tasa de interés de oportunidad. 18 CAPITULO 2 2. MODELO DE PRESUPUESTOS PARA UNA EMPRESA PRIVADA DEL SECTOR SERVICIOS DE INGENIERIA 2.1 GENERALIDADES DE LA EMPRESA La Empresa objeto de estudio es una empresa privada fundada en el municipio de Cali (Valle del Cauca) en el año 1992. Desde sus comienzos se enfoco a la prestación de servicios de ingeniería eléctrica, principalmente obras eléctricas para empresas de servicios públicos domiciliarios. Con el transcurrir de los años se amplio la cobertura de los servicios a otras ramas de la ingeniería como la Ingeniería civil, electrónica, mecánica e industrial. Esto a llevado a diversificar su portafolio y ampliar la participación de profesionales de diferentes campos. Hoy en día se prestan servicios en seis departamentos y cuenta con ocho sucursales. Por la especificidad de las labores que se realizan, cada contrato o proyecto cuanta con un profesional director de proyecto, el cual es la persona encargada de la gerencia y administración del contrato. El control y seguimiento se realiza por la gerencia general de la empresa, la cual en algunas ocasiones se enfrenta a dificultades por la dispersión geográfica, cantidad de informacion y diferencia de procesos. Por otro lado en la sede principal de la empresa se realiza la gestión comercial de los proyectos y nuevos contratos, la cual esta a cargo de un ingeniero de licitaciones y contratos, en algunos casos con la participación de ingenieros de terreno o directores de proyecto. Los servicios que presta la empresa están clasificados en tres categorías principales: 1. Gestión comercial para empresas de servicios públicos: se prestan servicios como facturación, manejo de cartera corriente y no corriente, reducción de pérdidas, remodelación de redes, inventario de activos, censo de usuarios, entre otros. 19 2. Consultaría y asesoría: servicios especializados relacionados con proyectos de distribución eléctrica, estudios de recuperación de pérdidas técnicas y no técnicas, entre otros. 3. Diseño y construcción: obras eléctricas de tipo residencial, comercial e industrial. Obras civiles y de telecomunicaciones. Dado que la mayor participación de servicios que presta la empresa es la gestión comercial a empresas de servicios públicos, se tiene un amplio campo de cobertura para el análisis de la demanda, la cual se dificulta en la “no uniformidad” de los servicios solicitados, pues cada departamento y casi cada municipio importante cuanta con una empresa prestadora, la cual puede ser diferente dependiendo del servicio que presta a los usuarios (energía, acueducto y alcantarillado, telecomunicaciones o gas domiciliario) y en algunos lugares, es la misma empresa la que presta uno o mas servicios públicos. En el momento de elaborarse una oferta comercial se requiere de un análisis casi único y específico para determinada empresa, pues puede solicitar los servicios de múltiples formas: por precios unitarios, por procesos, por administración delegada, por integralidad de procesos, por obra, entre otras. A continuación se desarrollara un modelo genérico que sirva tanto para el establecimiento de precios de actividades, como para elaborar los presupuestos de los contratos, con el fin de realizar la confrontación de lo planeado en la etapa de negociación contractual, el momento de ejecución del proyecto y la liquidación o terminación del mismo. 2.2 PROCESO COMERCIAL En la figura 4, se muestra la cadena de valor de la empresa, en la cual se ubica la gestión comercial y el diseño del servicio como actividades primarias de la misión de la empresa, razón por la cual se destaca la importancia de estos dos procesos en la operación de la misma. El proceso comercial inicia desde el momento de contacto con el cliente, ya sea por entrevista con representantes, recepción de solicitudes de cotización o licitaciones públicas o privadas. Por su parte, el diseño del servicio comprende la traducción de los 20 requerimientos del servicio dados por el cliente en el diseño de una oferta comercial, la cual contiene aspectos vitales del servicio como son el planteamiento de esquemas de organización, dimensionamiento de recursos, establecimiento de precios, cronogramas de ejecución, informacion de capacidad financiera, entre otros, además de los documentos que se soliciten. Figura 4. Cadena de valor de la empresa A P O Y O M Gestión Gerencial Administración Recursos A Gestión de Calidad y Seg. Industrial R Sistema Contable y Financiero Proceso Comercial Diseño del Servicio Ejecución del Proyecto o Prestación del Servicio G E N ACTIVIDADES PRIMARIAS 2.3 ELABORACION DEL MODELO Para iniciar las proyecciones presupuestales para un contrato o servicio de la empresa se desarrollara el siguiente orden de actividades: • Establecimiento de precios • Presupuestos de efectivo • Flujos de inversión y flujos de efectivo 2.3.1 Establecimiento de precios 21 Según lo expuesto en el numeral 1.4 Presupuesto de proyectos, uno de los primeros pasos para la negociación de licitaciones y contratos es el establecimiento de precios, el cual se desarrollara a continuación bajo el modelo de costeo total, ya que una gran mayoría de veces se ejecuta un contrato con una base de personal y recursos dimensionados en ésta etapa. • Cantidad de personal operativo Primero se inicia con el cálculo de personal operativo requerido según las cantidades de actividades que demande el proyecto, asi: Tabla 3. Calculo de personal operativo CONCEPTO O ACTIVIDAD UNIDAD CANTIDAD MENSUAL RENDIMIENTO OPERATIVO/ DIA DURACION DE ACTIVIDAD (MINUTOS) TIEMPO HORAS MES REQUERIDA (HORAS) TOTAL OPERATIVO REQUERIDO Actividad 1 Actividad 2 …….. Actividad (N) TOTAL Dependiendo del rendimiento de cada actividad y del tiempo mes que se requiera para tenderla, se calculará la cantidad de personal operativo requerido. • Costos directos de operación Debe listarse todos los costos directos implicados para la ejecución del proyecto como son: personal operativo y de administración, locativos, vehículos, herramientas, dotaciones, equipos de comunicación y sistemas. En los costos de personal deben tenerse en cuenta todos los costos asociados a los mismos, como son salario básico, auxilios de transporte, prestaciones sociales, aportes 22 Ley 100 y parafiscales. También debe tenerse en cuenta las horas extras o recargos por trabajos dominicales o festivos. Para los demás costos como locativos, vehículos, herramientas y equipos debe tenerse en cuenta que se lleva el costo mensual, ya sea por concepto de arrendamiento o por depreciación lineal (método línea recta) dependiendo de la vida útil del recurso. Tabla 4. Calculo de costos directos de operación ITEM 1 1.1 1.2 2 2.1 2.2 3 3.1 3.2 3.3 3.4 4 4.1 4.2 4.3 4.4 4.5 5 5.1 5.2 5.3 5.4 5.5 6 6.1 6.2 6.3 6.4 6.5 7 7.1 7.2 7.3 7.4 7.5 7.6 DESCRIPCION COSTO MES UNITARIO ($) CANTIDAD COSTO MES ($) SUBTOTAL ($) PERSONAL OPERATIVO Cargo 1 Cargo 2 …….. PERSONAL ADMINISTRATIVO Cargo 1 Cargo 2 …….. LOCATIVOS Oficina o bodega Adecuación instalaciones Servicios públicos Monitoreo, vigilancia …….. VEHICULOS Y TRANSPORTE Grúas, camión canasta Camionetas, camperos Motocicletas Combustible, Mantenimiento Trasporte terrestre personal …….. HERRAMIENTA Y DOTACION Equipo / Herramienta cuadrilla Mantenimiento y reparación de equipos Materiales y accesorios de restitución Dotación personal operativo Dotación personal administrativo …….. EQ. SISTEMAS Y COMUNICACION Computadores Impresoras Software y aplicativos especiales Celulares / Radios de comunicación Mantenimiento de equipos …….. OTROS COSTOS Diseño y estudios preliminares Costos de preparación de propuesta Papelería Cafetería y aseo Seguro de oficina Seguro de equipos móviles …….. TOTAL COSTOS DIRECTOS 23 • Costos indirectos de operación A continuación se listan todos los costos indirectos como son: impuestos nacionales, departamentales y municipales, seguros y pólizas (seriedad de oferta, calidad del servicio, estabilidad de obra, prestaciones sociales, entre otras) e intereses de financiación. Tabla 5. Calculo de costos indirectos de operación ITEM DESCRIPCION 1 1.1 1.2 1.3 1.4 1.5 1.6 1.7 LEGALIZACION E IMPUESTOS Impuesto de Timbre Retención en la fuente Industria y comercio Estampillas municipales Publicación en diario oficial Emergencia económica (4x1000) Otros impuestos 2 2.1 2.2 2.3 2.4 2.5 2.6 2.7 POLIZAS / SEGUROS Seriedad de la oferta Pago de prestaciones sociales Cumplimiento Calidad del servicio Estabilidad de Obra Buen manejo de anticipo Otras pólizas 3 3.1 3.2 INTERESES Financiación (Forma de pago) Otros intereses PORCENTAJE DEL CONTRATO (%) TASA (%) COSTO MES ($) SUBTOTAL ($) TOTAL COSTOS DIRECTOS Debe tenerse en cuenta que todos los conceptos aquí relacionados deben calcularse NO SOBRE COSTOS DIRECTOS, sino sobre COSTOS TOTALES DE FACTURACION, pues es realmente sobre este valor que se aplican dichas tasas. Igualmente debe tenerse en cuenta que el concepto 3.1 Financiación, se aplica sobre los meses que debe financiarse antes de empezar a facturar, pues normalmente las empresas contratantes cancelan a los 30 o 60 dias de presentada la factura. El porcentaje aplicado por este concepto debe ser el equivalente al costo de oportunidad de la empresa para financiar estos recursos. 24 • Costo total de la propuesta Una vez calculados los costos directos e indirectos de operación se calcula el costo total de la propuesta, en el cual se considera la administración del proyecto, imprevistos y utilidad esperada. Tabla 6. Calculo de costo total de la propuesta ITEM DESCRIPCION 1 2 Costos Directos de Operación Costos Indirectos de Operación SUBTOTAL COSTOS OPERACION 3 4 Administración Imprevistos SUBTOTAL COSTOS GLOBALES DE OPERACION 5 Utilidad Esperada VALOR PORCENTUAL (%) COSTO MES ($) DURACION (MESES) TOTAL CONTRATO TOTAL PROPUESTA Se separa el porcentaje de utilidad esperada de la administración e imprevistos según las formulas de calculo de precio con base en el costo mencionadas en el numeral 1.5.2, del capitulo 1. Por lo tanto la formula de cálculo para el precio total de la propuesta será: Donde: CT = • CG (1 − U) • CT: Costo Total de la propuesta • CG: Costos globales de operación • U: Margen de utilidad Determinación de precios unitarios Una forma de establecer los precios unitarios de las actividades es asignarle un precio dependiendo de la duración de dicha actividad, asi las actividades que requieran una mayor dedicación del operario serán las de mayor valor y viceversa. Asi que las formulas para su cálculo serán: 25 Vr.Hora / Op = CT Total...Horas...Mes... Re queridas Donde: Para cada una de las actividades: Pn = Duracion...Actividad n (Hr ) × Vr.Hora / Op • CT: Costos total de la propuesta • P: Precio • Vr Hora / Op: Valor hora por operario Tabla 7. Calculo de precios unitarios CONCEPTO O ACTIVIDAD VALOR HORA OPERARIO ($) DURACION DE ACTIVIDAD (HORAS) PRECIO UNITARIO ACTIVIDAD CANTIDAD ACTIVIDADES MES SUBTOTAL Actividad 1 Actividad 2 …….. Actividad (N) TOTAL Lógicamente al calcular los precios unitarios por las cantidades mes, el total que se obtiene debe coincidir con el precio total de la oferta mes. 2.3.2 Presupuestos de efectivo Una vez establecidos todos los costos asociados a la operación del proyecto y los precios de venta, se elabora el presupuesto de efectivo según lo expuesto en el numeral 1.6 Estado de flujos de efectivo del capitulo 1. 26 Tabla 8. Flujo de efectivo del proyecto ENE FEB MAR ABR MAY JUN ……. DIC TOTAL SALDO INICIAL ACTIVIDADES DE OPERACIÓN FLUJO DE ENTRADA DE EFECTIVO Por venta de bienes y/o prestación de servicios SUBTOTAL FLUJOS SALIDA DE EFECTIVO Materia prima Mano de obra directa Transporte Servicios temporales otros SUBTOTAL NETO ACTIVIDADES OPERACIÓN ACTIVIDADES DE INVERSION FLUJOS DE ENTRADA DE EFECTIVO Venta de activos fijos Venta de deuda o de valores SUBTOTAL FLUJOS SALIDA DE EFECTIVO Adquisición de activos fijos Adquisición de valores o de deudas SUBTOTAL NETO ACTIVIDADES INVERSION ACTIVIDADES DE FINANCIAMIENTO FLUJOS DE INGRESO DE EFECTIVO Prestamos SUBTOTAL FLUJOS EGRESO DE EFECTIVO Pagos de prestamos SUBTOTAL NETO ACT. DE FINANCIAMIENTO SALDO FINAL 2.3.3 Flujos de inversión y flujos netos Después de la determinación de los flujos de efectivo del proyecto, se procede a la elaboración de los flujos de inversión y flujos netos del proyecto con el fin de evaluar la conveniencia económica a partir de las herramientas sugeridas en el numeral 1.6.1 del capitulo 1. 27 Tabla 9. Flujos de inversión y flujos netos del proyecto INFORMACION FINANCIERA ENE FEB MAR ABR MAY JUN ……. DIC TOTAL MAS FLUJOS DE PRODUCCION Flujos de efectivo generado Valores de salvamento Edificios Maquinaria y equipos otros SUBTOTAL MENOS FLUJOS DE INVERSION Gastos preoperativos Compra maquinaria y equipos Compra de activos fijos Otros SUBTOTAL FLUJOS NETOS DEL PROYECTO Una vez hallados los valores del flujo neto del proyecto se pueden calcular el Valor Presente Neto (VPN) y Tasa Interna de Retorno (TIR), con los cuales se podrá determinar la conveniencia económica del proyecto según los criterios expuestos en el capitulo 1. 28 CAPITULO 3 3. CASO PRÁCTICO DE UN PROYECTO IMPLEMENTADO A continuación se desarrolla un caso práctico de la empresa con el modelo planteado. El ejercicio pretende elaborar el costeo de los servicios para un contrato de servicios integrales para una empresa de servicios públicos, en el cual se pretende hallar todos los costos asociados a la prestación de los servicios de facturación (lectura de medidores y reparto de facturación), cartera (suspensión, corte y reconexión) y pérdidas (revisiones para detección de fraudes). En este caso (como en la gran mayoría), el contratista debe asumir todos los costos directos e indirectos, asi como la legalización y administración del proyecto. La forma de pago planteada es 30 dias después de presentada la factura, y se liquidara por actividades realmente ejecutadas al precio unitario cotizado. Para efectos prácticos, los impuestos como timbre e industria y comercio se pagaran mensualmente. Las cantidades de actividades mensuales a realizar son las planteadas en la tabla 10. 3.1 ESTABLECIMIENTO DE PRECIOS • Cantidad de personal operativo Primero se inicia con el cálculo de personal operativo requerido según las cantidades de actividades a ejecutar en el contrato: 29 Tabla 10. Calculo de personal operativo Datos Básicos: Dias Promedio de Trabajo Mes Horas de Labor por Día CONCEPTO O ACTIVIDAD 25 8 UNIDAD CANTIDAD MENSUAL TIEMPO HORAS MES REQUERIDA (HORAS) RENDIMIENTO OPERATIVO DIA DURACION ACTIVIDAD (MIN) 900.00 0.53 2,724.51 TOTAL OPERATIVOS REQUERIDOS LECTURA Lectura Clientes Residenciales N1 Lectura Clientes Residenciales N2 Lectura Comercial Verificación con Foto Lectura Clientes Municipio XXX Lectura Clientes Industriales UN 306,507 13.62 UN 41,212 800.00 0.60 412.12 2.06 UN 6,409 900.00 0.53 56.97 0.28 UN 175 20.00 24.00 70.00 0.35 UN 3,699 550.00 0.87 53.80 0.27 UN 891 40.00 12.00 178.12 0.89 Total Lecturas 17.48 REPARTO Factura Sin Comprobación Factura (nivel de dificultad) Factura Con Comprobación Factura Industrial Factura ESPECIAL Correspondencia Sin Certificación Cartas de Bienvenida Cartas de Bienvenida - ESPECIAL Cartas Prepago Notificaciones PQR´S Notificaciones JSRD Facturas a Firmas Instaladoras JSO UN 297,700 850.00 0.56 2,801.88 14.01 UN 52,077 850.00 0.56 490.14 2.45 UN 5,952 400.00 1.20 119.05 0.60 UN 943 80.00 6.00 94.27 0.47 UN 10,800 250.00 1.92 345.60 1.73 0.03 UN 178 250.00 1.92 5.68 UN 5,200 250.00 1.92 166.40 0.83 UN 600 250.00 1.92 19.20 0.10 UN 1,800 250.00 1.92 57.60 0.29 UN 1,090 250.00 1.92 34.88 0.17 UN 750 250.00 1.92 24.00 0.12 UN 150 150.00 3.20 8.00 0.04 Total Reparto 20.83 OPERACIONES DOMICILIARIAS Suspensiones Ceses Reconexiones Reinstalaciones Visita Integral UN 5,440 35.00 13.71 1,243.52 6.22 UN 450 20.00 24.00 180.07 0.90 UN 3,752 45.00 10.67 666.98 3.33 UN 378 15.00 32.00 201.38 1.01 UN 669 8.00 60.00 668.83 3.34 Total Operaciones Domiciliarias 14.80 CONTROL MEDICION Crítica de Lectura Cesados Desviación de Consumo Reclamos Comerciales Nuevos Comerciales Seguimiento UN 75 14.00 34.29 42.86 0.21 UN 100 15.00 32.00 53.33 0.27 UN 350 14.00 34.29 200.00 1.00 UN 38 14.00 34.29 21.43 0.11 UN 38 12.00 40.00 25.00 0.13 UN 150 15.00 32.00 80.00 0.40 Total Control Medición TOTAL MES 2.11 11,046 55 30 De acuerdo con los cálculos realizados se requerirían 17 operativos para lectura, 21 para reparto, 15 técnicos de operaciones domiciliarias y 2 técnicos especializados para control medición. • Costos directos de operación A seguir se listan todos los costos directos implicados para la ejecución del proyecto como son: personal operativo y de administración, locativos, vehículos, herramientas, dotaciones, equipos de comunicación y sistemas. Tabla 11. Calculo de costos directos de operación COSTO MES UNITARIO CANTIDAD COSTO MES SUBTOTAL Gerente de Proyecto 3,604,599 1 3,604,599 67,929,860 1.2 Coordinador Técnico 2,161,427 1 2,161,427 1.3 Coordinador Administrativo 2,136,359 1 2,136,359 1.4 Supervisor de Proceso 1,631,506 6 9,789,034 1.5 Técnicos de Campo (Facturación) 862,596 38 32,778,629 ITEM 1 1.1 DESCRIPCION PERSONAL OPERATIVO 1.6 Técnicos de Operaciones 1,025,770 15 15,386,548 1.7 Técnicos Especializados 1,036,632 2 2,073,265 2 PERSONAL ADMINISTRATIVO 2.1 Auditor Calidad 1,986,359 1 1,986,359 2.2 2.3 Auditor de Proceso Adtvo. Control Archivo 1,191,243 900,888 3 1 3,573,730 900,888 2.4 Adtvo. Control Inventario 900,888 1 900,888 2.5 Administrativos Digitadores 900,888 6 5,405,329 3 3.1 3.2 3.4 3.5 3.6 4 4.1 4.2 4.3 4.4 LOCATIVOS Oficina Adecuación de Instalaciones Servicios públicos Ppal Servicios Telefónicos (Incluye canal dedicado) Adecuaciones / Monitoreo Vigil. VEHICULOS Y TRANSPORTE Vehículos(camioneta, campero) Combustibles Mantenimiento y Reparaciones Equipamiento vehículos 2,500,000 416,667 500,000 1,500,000 250,000 1 1 1 1 1 2,500,000 416,667 500,000 1,500,000 250,000 5,166,667 1,800,000 420,000 350,000 75,000 3 3 3 3 5,400,000 1,260,000 1,050,000 225,000 15,503,333 12,767,195 31 4.5 4.6 4.7 5 5.1 5.2 5.3 5.4 5.5 5.6 5.7 5.8 5.9 5.1 5.11 5.13 6 6.1 6.2 6.3 6.5 6.7 6.8 6.9 6.1 6.11 6.12 6.17 6.19 7 6.13 6.14 6.15 6.22 5.12 3.3 Auxilio Rodamiento Moto Acondicionamiento Motocicleta (cajón porta) Transporte terrestre personal HERRAMIENTA Y DOTACION Equipo / Herramienta Cuadrilla OD Equipo / Herramienta Cuadrilla CM Materiales y Accesorios de Restitución Cabeza de prueba manómetros Detector monóxido de Carbono Exposímetro Escalera de seguridad Equipo soldadura autógena Maceta en bronce 1Kg Cincel en Bronce Taladro Percutor Dotación Personal Operativo EQUIPOS DE SISTEMAS Y COMUNICACIÓN Computador de Escritorio Computador Portátil Impresora Láser / Punto Video proyector Cámara Digital Equipo Servidor Licencia Oracle Software Impresión Guía Software Aplicativos Especializados Pistola lectora de facturas Servicio Radio Consumo Celular plan OTROS COSTOS Papelería Insumos para Oficina Constancia de Certificación Póliza de Equipos Estudio de Seguridad Personal Póliza contra todo tipo de siniestro TOTAL COSTOS DIRECTOS • 300,000 11,667 400,000 23 23 1 6,900,000 268,333 400,000 22,470 31,936 450,000 41,667 47,367 36,733 145,833 75,000 45,240 49,764 14,167 24,399 15 2 1 18 3 3 1 1 1 1 1 61 337,056 63,872 450,000 750,000 142,100 110,200 145,833 75,000 45,240 49,764 14,167 1,488,319 3,671,551 118,519 148,148 25,778 166,667 20,370 314,815 537,037 74,074 64,444 41,217 85,000 118,800 8 1 3 1 8 1 1 1 1 1 26 4 948,148 148,148 77,333 166,667 162,963 314,815 537,037 74,074 64,444 41,217 2,210,000 475,200 5,220,046 500,000 350,000 30 175,494 25,000 160,000 1 1 28,649 1 76 1 500,000 350,000 859,470 175,494 1,900,000 160,000 3,944,964 114,203,615 Costos indirectos de operación A continuación se listan todos los costos indirectos como son: impuestos nacionales, departamentales y municipales, seguros y pólizas (seriedad de oferta, calidad del servicio, estabilidad de obra, prestaciones sociales, entre otras) e intereses de financiación. 32 Tabla 12. Calculo de costos indirectos de operación ITEM 1 DESCRIPCION PORCENTAJE DEL CONTRATO (%) TASA (%) COSTO SUBTOTAL 12,732,991.48 LEGALIZACION - IMPUESTOS 1.1 Timbre 100.0% 1.50% 2,387,435.90 1.2 Retefuente 100.0% 4.00% 6,366,495.74 1.3 Industria y Comercio 100.0% 1.10% 1,750,786.33 1.4 Impuesto Mensajería 100.0% 4.00% 1,591,623.94 1.5 4 X 1000 100.0% 0.40% 636,649.57 2 POLIZAS 2.1 Seriedad de Oferta 10.0% 0.10% 8,205.71 2.2 Prestaciones sociales 10.0% 0.70% 57,439.94 2.3 Calidad 20.0% 0.30% 49,234.23 2.4 Cumplimiento 10.0% 0.30% 24,617.12 2.5 Responsabilidad Civil 10.0% 0.30% 24,617.12 12.0% 1.20% 229,193.85 3 INTERESES 3.1 Financiación TOTAL COSTOS INDIRECTOS • 164,114.11 229,193.85 13,126,299.44 Costo total de la propuesta Una vez calculados los costos directos e indirectos de operación se calcula el costo total de la propuesta, en el cual se considera la administración del proyecto, imprevistos y utilidad esperada. 33 Tabla 13. Calculo de costo total de la propuesta ITEM DESCRIPCION VALOR PORCENTUAL (%) COSTO MES ($) 89.69% 10.31% 100.00% DURACION (MESES) TOTAL PROYECTO AÑO 114,203,615 13,126,299 127,329,914.81 12 12 1,370,443,384 157,515,593 1,527,958,977.71 8,913,094 3,819,897 12 12 106,957,128 45,838,769 COSTOS DIRECTOS 1 2 Costos Directos de Operación Costos Indirectos de Operación SUBTOTAL COSTOS OPERACIÓN 3 4 Administración del Proyecto Imprevistos SUBTOTAL COSTOS GLOBALES DE OPERACIÓN 7.00% 3.00% Utilidad Esperada (Sobre Ventas) 12.00% 5 140,062,906.29 TOTAL PROPUESTA 19,099,487 1,680,754,875.48 12 $159,162,394 229,193,847 $1,909,948,722 E acuerdo a lo planteado en al capitulo 2, debe tenerse en cuenta que la utilidad esperada se calcula sobre el valor total de la propuesta y no sobre el subtotal costos globales de operación. Grafico 1. Participación de los costos directos COSTOS DIRECTOS 75,000.00 65,000.00 Miles de Pesos 55,000.00 45,000.00 35,000.00 25,000.00 15,000.00 5,000.00 (5,000.00) COSTOS DIRECTOS PERSONAL OPERATIVO PERSONAL ADM INISTRAT IVO LOCATIVOS VEHICULOS Y TRANSPORTE 67,929.86 12,767.19 5,166.67 15,503.33 HERRAM IENT EQUIPOS DE SISTEM AS Y AY COM UNICACI DOTACION 3,671.55 5,220.05 OTROS COSTOS 3,944.96 34 Como se puede observar, por ser una empresa que prestación de servicios, su principal componente de costos esta representado en el personal (70%) y vehículos y medios de transporte (14%). Grafico 2. Participación de los costos totales COSTOS TOTALES 120,000.00 Miles de Pesos 100,000.00 80,000.00 60,000.00 40,000.00 20,000.00 - COSTOS TOTALES • Costos Directos de Operación Costos Indirectos de Operación Administracion del Proyecto Imprevistos Utilidad Esperada (Sobre Ventas) 114,203.62 13,126.30 8,913.09 3,819.90 19,099.49 Determinación de precios unitarios Una vez determinado el costo total de la propuesta se procede a establecer los precios unitarios de las actividades dependiendo de la duración de dicha actividad, asi: 35 Tabla 14. Calculo de precios unitarios Datos Básicos: Valor hora / operativo CONCEPTO O ACTIVIDAD 14,409.57 UNIDAD VALOR HORA OPERATIVO DURACION ACTIVIDAD (HORAS) PRECIO UNITARIO ACTIVIDAD CANTIDAD ACTIVIDADES MES SUBTOTAL UN 14,410 0.01 128.09 306,507.08 39,258,973.64 UN 14,410 0.01 144.10 41,212.25 5,938,507.02 UN 14,410 0.01 128.09 6,409.08 820,907.73 UN 14,410 0.40 5,763.83 175.00 1,008,669.73 UN 14,410 0.01 209.59 3,698.50 775,182.34 UN 14,410 0.20 2,881.91 890.58 2,566,584.15 UN 14,410 0.01 135.62 297,699.83 40,373,890.54 UN 14,410 0.01 135.62 52,076.92 7,062,643.30 UN 14,410 0.02 288.19 5,952.42 1,715,435.01 UN 14,410 0.10 1,440.96 942.67 1,358,341.90 UN 14,410 0.03 461.11 10,800.00 4,979,946.56 UN 14,410 0.03 461.11 177.58 81,884.77 UN 14,410 0.03 461.11 5,200.00 2,397,752.05 UN 14,410 0.03 461.11 600.00 276,663.70 UN 14,410 0.03 461.11 1,800.00 829,991.09 UN 14,410 0.03 461.11 1,090.00 502,605.72 UN 14,410 0.03 461.11 750.00 345,829.62 UN 14,410 0.05 768.51 150.00 115,276.54 UN 14,410 0.23 3,293.62 5,440.42 17,918,640.38 UN 14,410 0.40 5,763.83 450.17 2,594,682.80 UN 14,410 0.18 2,561.70 3,751.75 9,610,861.37 UN 14,410 0.53 7,685.10 377.58 2,901,766.70 668.83 9,637,599.12 LECTURA Lectura Clientes Residenciales N1 Lectura Clientes Residenciales N2 Lectura Comercial Verificación con Foto Lectura Clientes Municipio XXX Lectura Clientes Industriales REPARTO Factura Sin Comprobación Factura (nivel de dificultad) Factura Con Comprobación Factura Industrial Factura GNV Correspondencia Sin Certificación Cartas de Bienvenida Cartas de Bienvenida - ESPECIAL Cartas Prepago Notificaciones PQR´S Notificaciones JSRD Facturas a Firmas Instaladoras JSO OPERACIONES DOMICILIARIAS Suspensiones Ceses Reconexiones Reinstalaciones Visita Integral UN 14,410 1.00 14,409.57 UN 14,410 0.57 8,234.04 75.00 617,552.90 UN 14,410 0.53 7,685.10 100.00 768,510.27 UN 14,410 0.57 8,234.04 350.00 2,881,913.52 UN 14,410 0.57 8,234.04 37.50 308,776.45 UN 14,410 0.67 9,606.38 37.50 360,239.19 UN 14,410 0.53 7,685.10 150.00 1,152,765.41 CONTROL MEDICION Crítica de Lectura Cesados Desviación de Consumo Reclamos Comerciales Nuevos Comerciales Seguimiento TOTAL MES 159,162,394 36 3.2 PPRESUPUESTO DE EFECTIVO Tabla 15. Flujo de efectivo del proyecto ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC ENE FEB TOTAL - - 159,162.39 159,162.39 159,162.39 159,162.39 159,162.39 159,162.39 159,162.39 159,162.39 159,162.39 159,162.39 159,162.39 159,162.39 1,909,948.72 - - 159,162.39 159,162.39 159,162.39 159,162.39 159,162.39 159,162.39 159,162.39 159,162.39 159,162.39 159,162.39 159,162.39 159,162.39 1,909,948.72 Materia prima - - - - - - - - - - - - - - - Mano de obra directa - 80,697.05 80,697.05 80,697.05 80,697.05 80,697.05 80,697.05 80,697.05 80,697.05 80,697.05 80,697.05 80,697.05 80,697.05 - 968,364.66 Transporte - 10,103.33 10,103.33 10,103.33 10,103.33 10,103.33 10,103.33 10,103.33 10,103.33 10,103.33 10,103.33 10,103.33 10,103.33 - 121,240.00 2,500.00 5,166.67 5,166.67 5,166.67 5,166.67 5,166.67 5,166.67 5,166.67 5,166.67 5,166.67 5,166.67 5,166.67 2,666.67 - 62,000.00 - 12,962.19 12,962.19 12,962.19 12,962.19 12,962.19 12,962.19 12,962.19 12,962.19 12,962.19 12,962.19 12,962.19 12,962.19 - 155,546.22 ACTIVIDADES DE OPERACIÓN FLUJO DE ENTRADA DE EFECTIVO Por venta de bienes y/o prestación de servicios SUBTOTAL FLUJOS SALIDA DE EFECTIVO Servicios temporales Legalización-Impuestos - 9,952.93 9,952.93 9,952.93 9,952.93 9,952.93 9,952.93 9,952.93 9,952.93 9,952.93 9,952.93 9,952.93 9,952.93 - 119,435.19 SUBTOTAL 2,500.00 118,882.17 118,882.17 118,882.17 118,882.17 118,882.17 118,882.17 118,882.17 118,882.17 118,882.17 118,882.17 118,882.17 116,382.17 - 1,426,586.08 ACTIVIDADES 2,500.00 118,882.17 40,280.22 40,280.22 40,280.22 40,280.22 40,280.22 40,280.22 40,280.22 40,280.22 40,280.22 40,280.22 42,780.22 159,162.39 483,362.65 otros NETO OPERACIÓN ACTIVIDADES DE INVERSION FLUJOS ENTRADA EFECTIVO Venta de activos fijos DE - Venta de deuda o de valores SUBTOTAL - - - - - - - - - - - - - - - FLUJOS SALIDA DE EFECTIVO - Adquisición de activos fijos Adquisición de valores o de deudas SUBTOTAL NETO INVERSION ACTIVIDADES - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - 37 ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC ENE FEB TOTAL 3,000.00 120,000.00 - - - - - - - - - - - - 123,000.00 3,000.00 120,000.00 - - - - - - - - - - - - 123,000.00 ACTIVIDADES DE FINANCIAMIENTO FLUJOS DE EFECTIVO Prestamos INGRESO DE SUBTOTAL FLUJOS EFECTIVO EGRESO DE Saldo Deuda Intereses Abonos a capital Pagos prestamos SUBTOTAL NETO ACT. FINANCIAMIENTO DE SALDO FINAL 1.3% - - - - - - - - - - - - - - - 3,000.00 123,039.00 124,638.51 114,251.96 103,865.42 93,478.88 83,092.34 72,705.80 62,319.25 51,932.71 41,546.17 31,159.63 20,773.08 10,386.54 - 39.00 1,599.51 1,620.30 1,485.28 1,350.25 1,215.23 1,080.20 945.18 810.15 675.13 540.10 405.08 270.05 135.03 12,170.46 - - 10,386.54 10,386.54 10,386.54 10,386.54 10,386.54 10,386.54 10,386.54 10,386.54 10,386.54 10,386.54 10,386.54 10,386.54 124,638.51 - - 12,006.84 11,871.82 11,736.79 11,601.77 11,466.74 11,331.72 11,196.69 11,061.67 10,926.64 10,791.62 10,656.59 10,521.57 136,808.97 - - 12,006.84 11,871.82 11,736.79 11,601.77 11,466.74 11,331.72 11,196.69 11,061.67 10,926.64 10,791.62 10,656.59 10,521.57 136,808.97 3,000.00 120,000.00 12,006.84 11,871.82 11,736.79 11,601.77 11,466.74 11,331.72 11,196.69 11,061.67 10,926.64 10,791.62 10,656.59 10,521.57 13,808.97 500.00 1,117.83 28,273.38 28,408.40 28,543.43 28,678.45 28,813.48 28,948.50 29,083.53 29,218.55 29,353.58 29,488.60 32,123.63 148,640.83 469,553.68 38 3.3 FLUJOS DE INVERSION Y FLUJOS NETOS Después de la determinación de los flujos de efectivo del proyecto, se procede a la elaboración de los flujos de inversión y flujos netos del proyecto con el fin de evaluar la conveniencia económica a partir de las herramientas sugeridas en el numeral 1.6.1 del capitulo 1. Tabla 16. Flujos de inversión y flujos netos del proyecto INFORMACION FINANCIERA DIC ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC ENE FEB TOTAL - 500.00 1,117.83 28,273.38 28,408.40 28,543.43 28,678.45 28,813.48 28,948.50 29,083.53 29,218.55 29,353.58 29,488.60 32,123.63 148,640.8 471,192.1 MAS FLUJOS DE PRODUCCION Flujos de efectivo generado Valores de Salvamento - - - - - - - - - - - - - - - - Vehículos - - - - - - - - - - - - - 70,200.00 - 70,200.00 Herramienta especial - - - - - - - - - - - - - 5,847.60 - 5,847.60 Activos Fijos - - - - - - - - - - - - - 35,944.91 - 35,944.91 otros - - - - - - - - - - - - - - - - - 500.00 1,117.83 28,273.38 28,408.40 28,543.43 28,678.45 28,813.48 28,948.50 29,083.53 29,218.55 29,353.58 29,488.60 144,116.1 148,640.8 583,184.7 Gastos preoperativos (propuesta) 1,000.0 - - - - - - - - - - - - - - 1,000.0 Compra de Herramienta especial 11,695.2 - - - - - - - - - - - - - - 11,695.2 Compra de vehículos 135,000.0 - - - - - - - - - - - - - - 135,000.0 Compra de Activos fijos 64,700.8 - - - - - - - - - - - - - - 64,700.8 Otros (pólizas) 1,969.3 - - - - - - - - - - - - - - 1,969.3 214,365.4 - - - - - - - - - - - - - - 214,365.4 - 214,365.4 500.00 1,117.83 28,273.38 28,408.40 28,543.43 28,678.45 28,813.48 28,948.50 29,083.53 29,218.55 29,353.58 29,488.60 144,116.1 148,640.8 368,819.2 SUBTOTAL MENOS FLUJO DE INVERSION SUBTOTAL FLUJOS NETOS DEL PROYECTO 39 Grafico 3. Flujos de inversión del proyecto FLUJOS DE INVERSION 120,000,000.00 70,000,000.00 Pesos 20,000,000.00 -30,000,000.00 -80,000,000.00 -130,000,000.00 -180,000,000.00 -230,000,000.00 DICIEM B RE FLUJOS DE INVERSION -214,365,415.35 ENERO FEB RERO 500,000.00 1,117,826.93 M A RZO A B RIL M A YO JUNIO 28,273,377.60 28,408,402.65 28,543,427.70 28,678,452.75 JULIO 28,813,477.80 A GOSTO SEP TIEM B R E 28,948,502.85 29,083,527.90 OCTUB RE NOVIEM B RE DICIEM B RE 29,218,552.95 29,353,578.00 29,488,603.05 ENERO FEB RERO 144,116,142.54 148,640,826.21 De acuerdo con el anterior análisis se requeriría una inversión inicial aproximada de 215 Millones para la compra de equipos, vehículos, preparación de la oferta y compra de activos fijos. Los gastos del primer mes se cubren con el préstamo calculado en el flujo de efectivo. 40 3.4 VIABILIDAD ECONOMICA Una vez hallados los valores del flujo neto del proyecto se pueden calcular el Valor Presente Neto (VPN) y Tasa Interna de Retorno (TIR), con los cuales se podrá determinar la conveniencia económica del proyecto: TASA INTERNA DE RETORNO 10.77% COSTO DE OPORTUNIDAD 5% VALOR PRESENTE NETO $133,833.32 D Según los criterios del capitulo 1, la Tasa Interna de Retorno (TIR) del proyecto es mayor al costo de oportunidad de la empresa (5%), lo cual significa que el proyecto es atractivo económicamente. D El Valor Presente Neto (VPN) del proyecto es positivo ($ 134 Millones), lo cual hace al proyecto conveniente. D De acuerdo a estos parámetros se puede concluir que el proyecto es viable y conveniente económicamente para la Empresa. 41 CONCLUSIONES Y RECOMENDACIONES • Se mostraron las generalidades del presupuesto como herramienta de aplicación de las funciones administrativas, con la cual se disminuye el riesgo y la incertidumbre, por cuanto pueden tomarse mejores decisiones y evitar el fracaso en los proyectos. En el presente trabajo se mencionaron unos principios fundamentales, basados en técnicas y procedimientos financieros que permiten realizar una planeación presupuestal para los proyectos de servicios de la Empresa en estudio. • Se desarrolló un modelo para la determinación de costos para la ejecución de proyectos de la Empresa en estudio, según los parámetros de contratación de las empresas del sector. Dicho modelo sirve para determinar los requerimientos de personal operativo según cantidad de actividades a ejecutar mes, estimación de costos directos e indirectos del proyecto, asi como la administración, imprevistos y utilidad esperada. La metodología expuesta sirve para la estimación tanto de costos mensuales de ejecución, costos totales de la propuesta y precios unitarios para la liquidación de facturas. • Se planteó una metodología para la estimación de flujos de efectivo del proyecto y necesidades de consecución de los mismos por medio de préstamos o inversión de la empresa. En este análisis se muestra los flujos de efectivo que se generan en el proyecto, el cual servirá para estimar los flujos de inversión y flujos netos del proyecto. • Se pudo determinar una metodología para el análisis económico de un proyecto de la empresa, en el cual se podrá determinar mediante el uso de herramientas de análisis financiero como son el Valor Presente Neto (VPN) y Tasa Interna de Retorno (TIR) para un proyecto de prestación de servicios de la empresa. • Además de la plantación presupuestal en la empresa, se recomienda también la elaboración de una metodología de control durante la ejecución y una vez finalizados los proyectos, con el fin de confrontar continuamente lo planeado contra lo realmente ejecutado, y asi poder prevenir posibles pérdidas económicas para la empresa, con 42 todo lo que implica (perdida de imagen e incumplimiento con los clientes, proveedores, empleados y demás) y estimula la retroalimentación entre el proceso comercial de la empresa y la ejecución de los contratos. • Para la correcta aplicación del modelo se recomienda realizar una capacitación e inducción al personal profesional encargado del área comercial de la Empresa, con el fin de sensibilizar a todos lo involucrados e incorporar las mejoras que puedan surgir de sus aportes. 43 BIBLIOGRAFIA • Burbano, J. Presupuestos, enfoque de gestión, planeación y control de recursos. Tercera edición. Bogota D.C. Editorial Mc Graw Hill, 2005. • Del Río, C. Técnica Presupuestal. Quinta edición. México D.F. Editorial Contables y Administrativas, 1974. • Meyer, J. Gestión Presupuestaria. Cuarta edición. Madrid, España. Editorial Deusto, 1977. • Welsch, G. y Otros. Presupuesto, planificación y control de utilidades. 5ta edición. México D.F. Editorial Prentice Hall, 1990. • Garbutt, D. El control del flujo de fondos. Bogota D.C, Editorial Norma. 1990. • Comité de normas Internacionales de Contabilidad. Norma Internacional de Contabilidad No. 7. 2003. http://www.interactiva.com.es/documentos/Legislacion/ NIC_07.pdf 44