Procedimiento Económico-administrativo: Estimación parcial

Anuncio

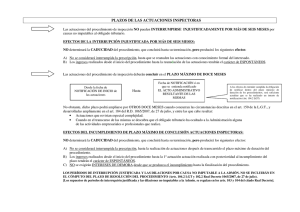

News criterios doctrinales y jurisprudenciales en que puede acordarse la ampliación, las interrupciones justificadas que han impedido el normal desarrollo de las actuaciones inspectoras. En la segunda de las Sentencias que sirven de base al Supremo, que es de fecha 2 de febrero de 2011, en (Recurso de casación nº 720/2006), el acuerdo de ampliación se basa en un supuesto en que no existen dilaciones no imputables a la Administración, y en la que el Supremo postula que el acuerdo de ampliación de actuaciones debe dictarse antes de finalizar el plazo inicial de doce meses. En definitiva, si en el cómputo de los doce meses iniciales en el que se debe dictar el acuerdo de ampliación se han producido interrupciones justificadas que no han impedido el progreso normal de la actuación inspectora, estas no deben deducirse para determinar el plazo en el cual la Administración ha podido dictar y notificar el correspondiente acuerdo de ampliación. Y lo mismo cabe decir respecto de los supuestos de dilaciones imputables al contribuyente a las que no debe concederse efecto interruptivo cuando no hayan impedido el normal desarrollo de la actuación. La valoración del efecto interruptivo de ambos tipos de situaciones deberá realizarse para cada supuesto concreto atendiendo a la efectiva incidencia de los mismos en el particular Procedimiento Inspector. Resolución del TEAC de 21 de marzo de 2013 PROCEDIMIENTOS TRIBUTARIOS Sentencia de la AN ■■ Procedimiento Económico-administrativo: Estimación parcial de TEAR, retroacción de actuaciones No toda actuación de la Inspección dirigida a la ejecución de una Resolución Administrativa o Judicial constituye una actuación inspectora a efectos del artículo 150.5 LGT, sino sólo aquellas en que tales Resoluciones ordenen la retroacción del procedimiento para la subsanación de defectos formales que hayan ocasionado indefensión. Según establece el artículo 150.5 de la Ley 58/2003, General Tributaria, cuando una Resolución Judicial o Económico-administrativa ordene la retroacción de las actuaciones inspectoras, estas deberán finalizar en el período que reste desde el momento al que se retrotraigan las actuaciones hasta la conclusión del plazo máximo de doce meses, o en seis meses, si aquel período fuera inferior. No cabe hablar de actuaciones inspectoras, a los efectos del cumplimiento del plazo que establece el artículo citado, en los casos en que no se haya ordenado como tal una retroacción del procedimiento para la subsanación de los defectos formales apreciados, sino que lo que se ordena a la Inspección es que ejecute o dé cumplimiento a una Resolución Administrativa o Judicial, con sometimiento a los términos que dicha Resolución establezca. Si bien el artículo 150.5 de la vigente LGT introduce una importante novedad relacionada con la duración de las actuaciones del Procedimiento de Inspección y que afecta a los procedimientos en los que una Resolución Judicial o Económico-administrativa ordene su retroacción, ha de añadirse que para que dicho precepto resulte de aplicación es necesario que nos encontremos ante CRITERIO FISCAL 27 ® CISS grupo Wolters Kluwer 74 ABRIL 2013 Una publicación realizada por Deloitte, en colaboración con CISS una auténtica retroacción de actuaciones que exige, tanto un pronunciamiento expreso en tal sentido en una Resolución Económico-administrativa o judicial que así lo ordene, como que dicha retroacción de actuaciones tenga por causa haber apreciado la resolución la existencia de un defecto formal que haya disminuido las posibilidades de defensa del reclamante. En relación con esta materia, la Sentencia del Tribunal Supremo de 19 de diciembre de 2011 (Recurso de casación n.º 2376/2010), analiza el sentido y finalidad del artículo 150.5 LGT, afirmando que no toda actuación de la Inspección dirigida a la ejecución de una Resolución Administrativa o Judicial constituye una actuación inspectora a efectos de aplicación del citado artículo, sino sólo aquellas en que tales resoluciones ordenen la retroacción del procedimiento en los términos que autoriza el artículo 239.3, segundo párrafo, de la LGT, para la subsanación de defectos formales que hayan ocasionado indefensión. Sentencia de la AN de 14 de marzo de 2013; Rec. de casación n.º 167/2010 PROCEDIMIENTOS TRIBUTARIOS ÁMBITO CONTABLE ■■ Aportaciones a planes de pensiones o contratos de seguro colectivo. NRV 15.ª y NRV 16.ª. Supresión de la paga extraordinaria del personal del sector público Sobre la posibilidad de registrar un gasto de personal en el ejercicio 2012, en el caso de empresas públicas, por el importe de la paga extraordinaria del mes de diciembre suprimida en virtud del artículo 2.1 del Real Decreto-ley 20/2012, de 13 de julio, para el personal del sector público. Respuesta: El Real Decreto-ley 20/2012, de 13 de julio, de medidas para garantizar la estabilidad presupuestaria y de fomento de la competitividad en su artículo 2, apartado 1, establece para el año 2012 la supresión de la paga extraordinaria para el personal del sector público definido en el artículo 22.Uno de la Ley 2/2012, de 29 de junio, de Presupuestos Generales, que en su apartado f) incluye las sociedades mercantiles públicas. Asimismo, el citado Real Decreto-ley, en su artículo 2, apartado 4, indica textualmente: “[…] 4. Las cantidades derivadas de la supresión de la paga extraordinaria y de las pagas adicionales de complemento específico o pagas adicionales equivalentes de acuerdo con lo dispuesto en este artículo se destinarán en ejercicios futuros a realizar aportaciones a planes de pensiones o contratos de seguro colectivo que incluyan la cobertura de la contingencia de jubilación, con sujeción a lo establecido en la Ley Orgánica 2/2012, de Estabilidad Presupuestaria y Sostenibilidad Financiera y en los términos y con el alcance que se determine en las correspondientes leyes de presupuestos”. Por otra parte, según se establece en el artículo 22 de la Ley 2/2012, de 29 de junio, durante el ejercicio 2012, las Administraciones y entidades del sector 28 CRITERIO CONTABLE