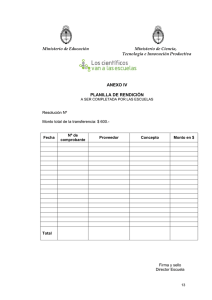

¿Quién debe rendir planilla?

Anuncio

¿Quién debe rendir planilla? Por CPA Nelson Maldonado Colaborador especial del Colegio de CPA ¿Tengo que rendir planilla? Quizás es su primer año en la fuerza laboral o quizás tuvo una reducción de ingresos. Cualquiera que sea la razón usted podría preguntarse si tiene que rendir planilla o no. Para contestar esa pregunta será necesario hacer otras dos preguntas. La primera pregunta es: ¿Qué tipo de estatus personal tengo? O sea, si soy soltero, casado, o convivo con mi pareja. ¿Rendiré como individuo solo o en conjunto con mi cónyuge? De esta contestación va a depender la cantidad de exención personal a ser reclamada en su planilla. La segunda pregunta es: ¿Cuánto gané durante el año? Como regla general todo individuo que gane más de $5,000 durante el año tendrá la obligación de radicar una planilla. Sin embargo, aquellas personas que su estatus personal al finalizar el año sea casado y decida radicar una planilla en conjunto con su cónyuge, el requisito será de $5,000 ó más entre ambos cónyuges. Por otro lado si decidieran radicar una planilla por separado el requisito será de $2,500 ó más por cónyuge. Es importante mencionar que la obligación de rendir una planilla no está atada a la cantidad de retenciones patronales que tengamos durante el año. En ocasiones, un comprobante de retención (Formulario 499R-2/W-2PR) no reflejará contribución retenida; sin embargo, esto no significa que el empleado esté exento de rendir una planilla. Debemos recordar que todo empleado cuyo salario bruto anual sea menos de $20,000 no estará sujeto a retención en el origen. O sea, el patrono no se ve obligado a hacerle la deducción de su cheque de paga. Pero estos ciudadanos tendrán que rendir planilla si ganaron más de $5,000 solteros o $2,500 casados, aun cuando no tengan que realizar ningún pago de contribución. Es importante aclarar que existen reglas adicionales para individuos que no sean ciudadanos de Estados Unidos y/o que generen ingresos sujetos a contribución básica alterna, las cuales pueden ser encontradas en el Manual del Contribuyente, disponible en la página de internet www.colegiocpa.com. Como podemos ver, determinar si tenemos la obligación de rendir una planilla requiere una serie de datos relevantes como los son; el estado personal al finalizar el año contributivo, el ingreso bruto recibido durante el año, la residencia del contribuyente, el ingreso neto sujeto a contribución básica alterna, entre otros. Debido a la complejidad de esto, es recomendable que la persona solicite la ayuda y orientación necesaria a un profesional con experiencia en esta materia como los son los Contadores Públicos Autorizados (CPA). Recuerde que la fecha límite para rendir la planilla es el 15 de abril de 2014.