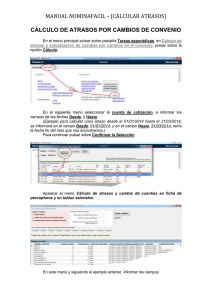

Prevención y gestión de los atrasos en el pago de los gastos

Anuncio