información sobre renta imponible para los notarios

Anuncio

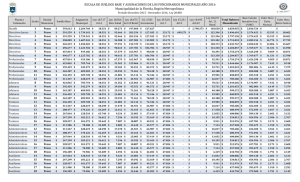

INFORMACIÓN SOBRE RENTA IMPONIBLE PARA LOS NOTARIOS, CONSERVADORES Y ARCHIVEROS ADSCRITOS AL INSTITUTO DE NORMALIZACIÓN PREVISIONAL ( I.N.P.) Los Notarios, Conservadores y Archiveros Judiciales adscritos al Instituto de Normalización Previsional – INP - , deben efectuar el cálculo y pago de sus cotizaciones previsionales mensuales sobre 60 Unidades de Fomento correspondientes al mes anterior a aquel en que se efectúa el pago. Lo anterior en virtud de lo señalado por la Contraloría General de la República, División de Toma de Razón y Registro de 26 de septiembre del 2000 y Pronunciamiento sobre remuneraciones de los Notarios y Conservadores de 30 de Abril de 1999, ambas en el mismo sentido y que disponen en su parte pertinente: “..., es dable colegir que la renta de asimilación de los mencionados servidores está conformada por todos aquellos emolumentos de carácter general e imponible que a los jueces les corresponde percibir de manera permanente, por el sólo hecho de ejercer su cargo, sin consideraciones de carácter particular. Siendo ello así, forzoso es concluir que la asignación judicial, concedida por el artículo 4º del decreto ley Nº 3.058 de 1979, y la de responsabilidad superior y de nivelación, regladas en los artículos 2º y 3º, respectivamente, de la Ley Nº 19.531, por revestir esas características, quedan comprendidas en la renta de asimilación de los funcionarios de que se trata, y por ende, deben computarse para el cálculo de la pensión de jubilación ...” Por tanto, los Notarios, Conservadores y Archiveros deben efectuar sus cotizaciones por la renta o remuneración total del Juez de Letras y no sólo por el sueldo base, razón por la cual y en consideración a que la renta total de un juez de Letras es superior a 60 U.F., se limita la remuneración y renta mensual con un tope máximo de sesenta unidades de fomento correspondientes al mes anterior a aquel en que se entera tal cotización de acuerdo a lo dispuesto por el artículo 16 del D.L. Nº 3.500 que dispone “La remuneración y renta mensual tendrán como límite máximo imponible de Sesenta Unidades de Fomento del último día del mes anterior al pago” CÁLCULO EN BSE A 60 U.F. Valor de la Unidad de Fomento de 30 de Octubre $15.535.30 $15.532.30 x 60 = $932.118 $932.118 x 10% = $93.212 Si tiene más de 30 años de servicio debe cotizar sólo por 5% en virtud de lo dispuesto por el artículo 14 letra a, del D.F.L. Nº 1.340 de 1939 que establece que “los recursos de la Caja serán los siguientes: a) El descuento del diez por ciento de los sueldos y gratificaciones, sin embargo, este descuento será del cinco por ciento para los empleados que cumplan treinta años de servicios y continúen en funciones”. Por lo tanto, si se encuentra en este caso su cotización será: $932.118 x 5% = $46.606 Pero además, existe una bonificación por permanecer en actividad dispuesta por el artículo 19 de la Ley Nº 15.386 que dispone. “el imponente que cumpla los requisitos para tener derecho a pensión con sueldo base íntegro y que continúe en actividad, tendrá derecho a que se le incremente el sueldo que le corresponda, sin perjuicio de aumentos voluntarios o legales, con una bonificación que se calculará sobre la remuneración imponible, computada hasta un máximo de seis sueldos vitales, escala a) del departamento de Santiago de un 5% por cada año de servicio y hasta un máximo de 25% ...” Dado que hoy no existen los sueldos vitales, se ha establecido un índice de cálculo que son los llamados Ingresos Mínimos Remuneracionales, que en este momento asciende a la suma de $66.883, valor que se multiplica por un factor fija que es 1.33,65 al resulta el resultado se multiplica por el porcentaje que corresponda en cada caso con un máximo de 25% y el resultado se rebaja de la cotización mensual por concepto de bonificación. El cálculo es el siguientes: $66.883 x 1.33,65 = 89.389.129 x 5% de bonificación 10% de bonificación 15% de bonificación 20% de bonificación 25% de bonificación $ 4.469.$ 8.939.$ 13.408.$ 17.878.$ 22.348.- Asociación de Notarios y Conservadores de Chile