matematicas financieras 1 - Curso Matemáticas Financieras

Anuncio

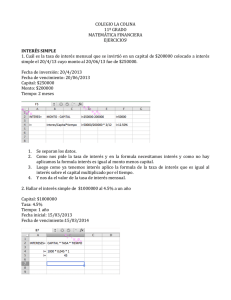

MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO 1. Hallar el valor equivalente de un monto de $94´000.000 en 450 días suponiendo una tasa de interés bancaria del 12% ES. Solución Parámetros o Valor inicial o presente: 94 millones o Tasa de interés: 12% ES o Periodo de tiempo: 450 días Representación gráfica En la siguiente gráfica se representa la operación: Vf =¿? i = 12% ES 450 días Vp = 94´000.000 Cálculos Para calcular el valor futuro o equivalente de los $94 millones, se utiliza la formula (11): ( ) Considerando que se trata de una tasa de interés efectiva semestral, se debe expresar el periodo de tiempo de 450 días en función de semestres; para esto se plantea una simple regla de tres como sigue: “si un semestre es igual a 180 días; 450 días a cuantos semestres serán iguales”; de esta forma ( ) Respuesta: El valor equivalente de 94 millones es 2. ¿Qué capital se debe ahorrar hoy para poder retirar 20 millones de pesos dentro de 38 meses suponiendo que el banco donde se tiene la cuenta de ahorros reconoce una tasa de interés del 11% N-t? Solución Parámetros o Valor futuro: 20 millones o Tasa de interés: 11% N-t 1 MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO o Periodo de tiempo: 38 meses Representación gráfica En la siguiente gráfica se representa la operación: Vf =20´000.000 j = 11% N-t 38 meses Vp = ¿? Cálculos Lo primero que se debe hacer es hallar la tasa de interés efectiva; para esto se utiliza la formula (15) Para calcular el valor presente o valor de la inversión, se utiliza la formula (12), considerando periodos de tiempo semestrales: ( ) Considerando que se trata de una tasa de interés efectiva semestral, se debe expresar el periodo de tiempo de 38 meses en función de trimestres; para esto se plantea una simple regla de tres como sigue: “si un trimestre es igual a 3 meses; 38 meses a cuantos trimestres serán iguales”; de esta forma ( ) Respuesta Para obtener 20 millones al cabo de 38 meses a un interés del 11%N-t, se debe hacer una inversión inicial de Otra alternativa para hallar la solución es hallar la tasa efectiva mensual a partir de la tasa efectiva trimestral y usar como número de periodos 38 meses; el resultado debería ser el mismo, como se muestra a continuación: Para hallar la tasa efectiva mensual equivalente se utiliza el siguiente modelo; donde: es la tasa efectiva mensual, la tasa efectiva trimestral, es igual al número de meses que tiene un año y el número de trimestres en un año. 2 MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO ( ( ) ) Para calcular el valor presente o valor de la inversión, se utiliza la formula (12), considerando periodos de tiempo mensuales: ( ( ) ) Respuesta Como se esperaba el resultado es igual, es decir para obtener 20 millones al cabo de 38 meses a un interés del 11%N-t, se debe hacer una inversión inicial de 3. ¿Cuál es la rentabilidad (EA) de una inversión que se cuadruplica en cinco años? Solución Parámetros o Valor inicial de la inversión ( ): X o Valor final de la inversión ( ): 4X o Periodo de la operación: 5 años Representación gráfica Vf =4X En la siguiente gráfica se representa la operación: i = ¿?EA 5 años Vp = X Cálculos Para determinar la rentabilidad se debe hallar la tasa de interés efectiva anual que gana la inversión propuesta. Para ello, se utiliza la formula (14), considerando periodos de tiempo anuales: √ 3 MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO √ Respuesta La rentabilidad que reportaría esta inversión es del EA 4. ¿En cuánto meses se duplica un capital al 9,5% Nominal semestral? Solución Parámetros o Valor inicial de la inversión ( ): X o Valor final ( ): 2X o Tasa de interés efectiva: 9,5% N-s Representación gráfica En la siguiente gráfica se representa la operación: Vf =2X j = 9,5%N-s t = ¿? Vp = X Cálculos Lo primero que se debe hacer es hallar la tasa de interés efectiva semestral; para esto se utiliza la formula (15) Para determinar el tiempo (numero de semestres) en que se duplican los ahorros de los clientes, se utiliza la formula (13): log ( ) log( ) 4 ( ) MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO log ( log( ) ) Respuesta El capital se duplica en 14,93 semestres o lo que es igual 89,60 meses 5. Usando la comparación de tasas de interés, decida sobre la mejor alternativa entre invertir en un fondo de inversión que reconoce una tasa de interés del 10% N-t o invertir en una empresa de alimentos que garantiza duplicar el capital en 30 meses. Solución Parámetros o Rendimiento del fondo de inversión: 10% N-t o Valor inicial inversión empresa alimentos: X o Valor final inversión empresa de alimentos: 2X o Tiempo de la inversión en la empresa de alimentos: 30 meses; 10 trimestres Cálculos Lo primero es hallar la tasa de interés efectiva trimestral que paga la empresa de alimentos; para ello se utiliza la formula (14), considerando periodos trimestrales √ √ El rendimiento de la empresa de alimentos es entonces . Para comparar con la compañía de financiamiento se calcula la tasa nominal trimestral equivalente de la tasa anterior, utilizando la formula (15) Respuesta La mejor alternativa es la empresa de alimentos ya que esta ofrece un rendimiento del N-t a diferencia del fondo de inversión que solo ofrece el 10% N-t. 6. Si un banco le esta cobrando el 8% N-t anticipado; ¿Qué tasa de interés efectiva mensual realmente esta cobrando? 5 MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO Solución Parámetros o Tasa Nominal trimestre anticipado: 8% Cálculos Lo primero que se debe hacer es hallar la tasa de interés efectiva trimestral anticipada; para esto se utiliza la formula (15) Para calcular la tasa efectiva mensual equivalente a la tasa efectiva anticipada trimestral, inicialmente se halla la tasa vencida de la tasa anticipada, utilizando la formula (17) ( ( ) ) A partir de esta tasa efectiva trimestral se halla la tasa efectiva mensual, utilizando la formula (16), considerando que n1 y n2 son 4 y 12 respectivamente. ( ( ) ) Respuesta La tasa efectiva mensual equivalente al 8% N-ta, es 7. Un inversionista constituye un CDT a 360 días por $1´250 millones a una tasa del 12% Nm; teniendo en cuenta que la retención en la fuente es de 4%, se pide determinar: a) b) c) d) La rentabilidad antes de impuestos. La rentabilidad después de impuestos y El valor que le entregan al vencimiento Si la inflación durante el tiempo de inversión fue del 5%; cual fue la tasa Real obtenida. Solución Parámetros 6 MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO o o o o o Valor inicial de la inversión: 1.250 millones Tasa nominal mensual: 12% Tiempo de la inversión: 360 días; 1 año; 12 meses Retención en la fuente: 4% sobre los intereses Inflación durante el periodo de la inversión: 5% Representación gráfica Vf =¿? En la siguiente gráfica se representa la operación: j = 12% N-m t =12 meses Vp = 1.250´000.000 Cálculos Para calcular el valor final de la inversión, y la rentabilidad antes y después de impuestos se debe hallar la tasa efectiva a la cual se realiza la operación, para esto utilizamos la formula (15) a) La rentabilidad antes de impuestos, corresponde a la tasa efectiva anual equivalente a la tasa efectiva de la operación, esta se calcula utilizando la formula (16), considerando que n1 y n2 son 12 y 1 respectivamente ( ( ) ) La rentabilidad antes de impuestos es: b) Para calcular la rentabilidad después de impuestos es necesario calcular inicialmente el valor final de la inversión para seguidamente calcular la retención en la fuente y determinar lo efectivamente recibido. Para el calculo del valor final antes de impuestos se utiliza la formula (11) considerando periodos mensuales ( ( 7 ) ) MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO De esta manera lo recibido por intereses, que es la base para el calculo de la retención, es: $158´531.288. La retención se calcula como el 4% de este valor, así: De esta forma lo realmente recibido por el inversionista es igual: Para determinar la rentabilidad después de impuestos se calcula la tasa efectiva anual, considerando lo efectivamente recibido, para esto se utiliza la formula (14) √ √ La rentabilidad después de impuestos es c) El valor que se le entrega al vencimiento es d) Para obtener la tasa de interés realmente obtenida, se utiliza la formula (22), considerando una inflación del 5% e) La rentabilidad realmente obtenida en la operación fue del 8. Si un inversionista quiere obtener una rentabilidad real del 9%; a que tasa de interés deberá colocar sus inversiones considerando que se estima una inflación del 4,5% para el próximo año. Solución Parámetros o Tasa de rentabilidad real: 9% o Inflación estimada: 4.5% Cálculos Para determinar la tasa de interés real se utiliza la formula (22) de la cual se despeja i; 8 MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO ( ) ( ) Respuesta Deberá colocar sus inversiones a una tasa de interés anual del 13,9% 9. Una persona compra a crédito un equipo por valor de $125´500.000 y se le ofrecen tres modalidades de pago: a) Una cuota inicial del 40% y un pago dentro de un año de $90´360.000 b) Un pago único dentro de 24 meses por valor de $188´250.000 c) Un pago de 100´000.000 en 6 meses y un pago de $95´200.000 en el mes 20. ¿Qué alternativa debería tomar la persona comparando las tasas de interés efectivas ofrecidas? Solución Se analizan cada una de las alternativas de manera independiente, determinando para cada una de ellas, la tasa de interés efectiva anual que se pagara por la financiación. a) Una cuota inicial del 40% y un pago dentro de un año de $90´360.000 Representación gráfica En la siguiente gráfica se representa la operación: Vf = 90´360.000 i = ¿? t =1 año Vp = 75´300.000 Para determinar la tasa efectiva anual se utiliza la formula (14) √ √ b) Un pago único dentro de 24 meses por valor de $188´250.000 Representación gráfica En la siguiente gráfica se representa la operación: 9 MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO Vf = $188´250.000 i = ¿? t =24 meses Vp = $125´500.000 Para determinar la tasa efectiva anual se utiliza la formula (14) √ √ c) Un pago de 100´000.000 en 6 meses y un pago de $95´200.000 en el mes 20 Representación gráfica En la siguiente gráfica se representa la operación: FF 95´200.000 100´000.000 i = ¿? Mes 6 Mes 20 Vp = $125´500.000 Para determinar la tasa de interés efectiva anual, se plantea la ecuación de valor con FF en el mes 20, utilizando la formula (11); como sigue. ∑ ( ∑ ( ) ( ) ) Resolviendo por tanteo y error se obtiene una tasa de interés efectiva mensual de: 3,7702% EM; la cual es equivalente a una tasa efectiva anual de 55,90% 10 MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO Respuesta Teniendo en cuenta las tasas efectivas anuales que se cobran se debería escoger la opción a) 10. Hoy se contrae una deuda por $50 millones con intereses al 30% N-t y vencimiento en 8 meses; de otra parte se tiene una deuda por $80 millones tomada hace 6 meses con intereses al 32% N-s y vencimiento en un año. ¿En qué fecha deberá hacer un pago de $170 millones para cancelar las deudas suponiendo que el rendimiento normal del dinero es del 2.5% EM? Solución Parámetros o Compromiso No 1: 50 millones con intereses del 30% N-t en 8 meses; adquirido hoy. o Compromiso No 2: 80 millones con intereses del 32% N-s en 12 meses; adquirido hace 6 meses o Pago único de 170 millones en la fecha n. o Fecha focal: se define el mes 12 o Tasa de interés efectiva: 2,5% EM Representación gráfica En la siguiente gráfica se representa la operación que se quiere realizar. Las obligaciones pendientes de cancelación que se quieren remplazar se simulan como ingresos, en cambio el pago a realizar, como un egreso ff 80´ 50´ -6 -5 -4 -3 -2 -1 0 1 2 3 … 12 13 14 15 16 17 … n 170´ Cálculos Calculo de las tasa efectivas aplicadas a los compromisos financieros Préstamo de los 50 millones; para determinar la tasa efectiva utilizamos la formula (15) Préstamo de los 80 millones; para determinar la tasa efectiva utilizamos la formula (15) 11 MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO Obligaciones calculadas en la fecha focal. ( ( 1. 2. ) ) Pagos calculados en la fecha focal. ( ) 1. ( ) Ecuación de valor ∑ ( ( ∑ ) ( log ) ( ( ) ) ( ) ) log( ( ) ( ) ) Respuesta El pago único se deberá hacer en el mes 12,58 11. Un artículo fabricado en Inglaterra, se vende en Colombia en $50.000. Suponiendo los siguientes indicadores económicos: cambio actual £ 1= $4.000, inflación en Inglaterra del 2%, devaluación del peso con respecto a la Libra Esterlina 19% e inflación en Colombia del 3% ¿Cuánto valdrá el artículo en Colombia y en Inglaterra al final del año? Solución Parámetros o Valor inicial del articulo en Colombia: $50.000 Tasa de cambio inicial: £ 1 = $4.000 o Inflación en Inglaterra: 2% 12 MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO o Devaluación del peso con respecto a la libra: 19% o Inflación en Colombia: 3% Cálculos Para determinar el valor del artículo en ambos países al cabo de un año, lo primero es determinar su valor inicial en Inglaterra; para esto, se utiliza la tasa de cambio inicial: Considerando que la inflación en Inglaterra fue del 2%, el precio al cabo de un año, se calcula utilizando la formula (11) ( ( ) ) ( ) El precio al cabo de un año el articulo valdrá en Inglaterra Para determinar el valor en pesos colombianos, es necesario calcular la tasa de cambio después de un año, para ello se considera la devaluación del peso y se utiliza la formula (11) ( ) ( ( ) ) Considerando esta tasa de cambio, y que el valor del articulo al cabo de un año cuesta se determina el valor del articulo en pesos, así: Nótese que a este valor igualmente se puede llegar si hallamos la tasa combinada: inflación, devaluación; y se la aplicamos al valor inicial. Para hallar la tasa combinada se utiliza la formula (21) Para hallar el precio final del artículo aplicamos la formula (11) ( ) ( ( 13 ) ) MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO Respuesta Después de un año el precio del artículo en Inglaterra será de pesos en Colombia y de $60.690 Col 12. El señor Susuki residente en el Japón y el Sr. Smith residente en Estados Unidos se asocian para comprar una Empresa en Colombia, el valor de cada acción es de $10.550 y esperan venderla al final del quinto mes en $12.880. a) Calcule la rentabilidad anual total y la rentabilidad anual real de cada uno de los socios b) ¿Cuánto tendrá cada uno en su respectiva moneda al final de los 5 meses? Tome en cuenta la siguiente información: Inflación en: Colombia 6%, en Estados Unidos 4.5%, en Japón 2.5% Tasa de devaluación del peso frente al dólar 9% Tasa de Devaluación del dólar frente al Yen 1,5% Cambio actual US$1 = $1750; US$1 = Yen 95. Solución o o o o o o o o o o Parámetros Valor inicial de la inversión: $10.550 Valor final de la inversión: $12.880 Periodo de la inversión: 5 meses Inflación en Colombia: 6% Inflación en Japón: 2,5% Inflación en Estados Unidos: 4,5% Devaluación del peso con respecto al dólar: 9% Devaluación del dólar frente a Yen: 1.5% Tasa de cambio inicial: 1USD = $1.750 Tasa de cambio inicial: 1 USD = ¥ 95 Para mejor comprensión se divide la solución del problema en dos: a) la situación del inversionista japonés y b) la del estadunidense. a) Inversionista Japonés Representación grafica Vf = $12.880 i = ¿? EA t = 5 meses Vp = $10.550 Cálculos 14 MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO Para determinar la rentabilidad del japonés es necesario determinar la inversión y recibido en Yenes; el cálculo se hace a través de una sencilla regla de tres, considerando las tasa de cambio. Inversión Para hallar el valor finalmente recibido por el inversionista en Yenes se deben calcular las tasa de cambio de Yenes a dólares y de pesos a dólares en el mes cinco, para esto se tienen en cuenta las devaluaciones y se utiliza la formula (11), así: Tasa de cambio Dólares a Yenes Tasa de cambio inicial 1USD = ¥ 95 ( ) ( ) ( ) Tasa de cambio Dólares a Pesos Tasa de cambio inicial 1USD = $1.750 ( ) ( ( ) ) Lo recibido en Yenes se calcula a través de reglas de tres simples utilizando las tasas de cambio del mes 5, así: 15 MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO Vf = i = ¿? EA t = 5 meses Vp = Total recibido por el japonés, es: ¥ 670,24 Para determinar la rentabilidad de este inversionista es necesario hallar la tasa de interés anual ganada por la inversión, para ello se utiliza la formula (14) √ √ De esta forma la rentabilidad total ganada por el japonés es EA. Para determinar la tasa real se aplica la formula (22), teniendo en cuenta la inflación promedio en Japón. De esta forma la rentabilidad realmente obtenida por el inversionista japonés es: . a) Inversionista estadunidense Representación grafica 16 MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO Vf = $12.880 i = ¿? EA t = 5 meses Vp = $10.550 Cálculos Para determinar la rentabilidad del estadunidense es necesario determinar la inversión y recibido en dólares; el calculo se hace a través de una sencilla regla de tres, considerando las tasa de cambio. Inversión Para hallar el valor finalmente recibido por el inversionista en dólares se deben calcular las tasa de cambio de pesos a dólares en el mes cinco, para esto se tienen en cuenta las devaluaciones y se utiliza la formula (11), así: Tasa de cambio Dólares a Pesos Tasa de cambio inicial 1USD = $1.750 ( ) ( ( ) ) Lo recibido en dólares se calcula a través de reglas de tres simples utilizando las tasas de cambio del mes 5, así: Total recibido por el estadunidense, es: USD 7,10 17 MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO Vf = i = ¿? EA t = 5 meses Vp = Para determinar la rentabilidad de este inversionista es necesario hallar la tasa de interés anual ganada por la inversión, para ello se utiliza la formula (14) √ √ De esta forma la rentabilidad total ganada por el estadunidense es EA. Para determinar la tasa real se aplica la formula (22), teniendo en cuenta la inflación promedio en Estados Unidos. De esta forma la rentabilidad realmente obtenida por el inversionista estadunidense es: 13. Una empresa tiene las dos siguientes opciones de inversión: a) un banco le reconoce en un depósito a término fijo el 5% ES y un fondo de inversión le reconoce una tasa promedio del 10,5 N-m. Si la inflación estimada es del 3% y el estado colombiano aplica la misma retención en la fuente para ambos tipos de inversión a) b) c) ¿Cuál de las dos opciones es la mejor para la empresa? ¿Cuál será la rentabilidad real antes de impuestos, en cada caso? ¿Cuál será la rentabilidad real después de impuestos, en cada caso? 18 MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO Solución Inversión en el Banco Se debe convertir la tasa que paga el banco 5%ES, en la tasa efectiva anual, para ello se utiliza la formula (16). ( ( ) ) Para calcular la tasa real se utiliza la formula (22), considerando la inflación del 3%. La tasa realmente ofrecida por el banco es: Inversión en el fondo de Inversiones Se debe hallar la tasa efectiva anual a partir de la tasa que reconoce, es decir 10,5% N-m. Para esto se utilizan las formulas (15) y (16). ( ( ) ) Para calcular la tasa real se utiliza la formula (22), considerando la inflación del 3%. La tasa realmente ofrecida por el fondo de inversión es: 19 MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO De esta forma, la mejor opción es la del fondo de inversión 14. Un padre de familia cuando su hijo cumple 8 años hace un depósito de $X en una fiduciaria con el objeto de asegurar sus estudios universitarios, los cuales se iniciaran al cumplir 18 años. Se estima que para esa época el valor de la matrícula semestral de la universidad va ser de $2´500.000 y no sufrirá modificaciones durante los cinco años que duraran sus estudios, ¿Cuál deberá ser el valor del depósito $X? Suponga que la fiducia le reconoce una tasa de interés del 16% N-t Solución Parámetros o Valor de los pagos: $2,5 millones o Numero de pagos: 10, a partir del año 10 o Tasa de interés efectiva anual: 16% N-t Representación gráfica En la siguiente gráfica se representa la operación: 2,5 millones 0 1 8 9 9 17 10 18 11 19 12 20 13 21 14 22 13 23 j = 16% N-t 𝑽𝒑 ¿? Cálculos Inicialmente se debe calcular la tasa efectiva semestral para aplicar a la anualidad, a partir de la tasa nominal 16% N-t. Para esto utilizamos las formulas (15) y (16). ( ( ) ) Para calcular el deposito se calcula el valor presente 20 9 (semestre 19) de la anualidad, MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO aplicando la formula (23) y el resultado se traslada al periodo 0, es decir cuando el hijo cumple 12 años, utilizando la formula (12) ( [ ) ( [ ] ) ( ( ) ] ) 9 Respuesta El deposito que deberá hacer el padre de familia es: 15. Un trabajador deposita en un fondo de inversiones el 1 de enero del 2005, $30 millones, si se le reconoce un interés del 12N-m ¿Cuántos retiros mensuales de $2´000.000 podrá hacer, si el primer retiro lo hace el 1 de enero del 2012? Solución Parámetros o Valor de los pagos: $2´000.000 o Tasa de interés: 12% N-m o Periodos mensuales Representación gráfica En la siguiente gráfica se representa la operación: 2´000.000 𝑽𝒑 4 𝟑𝟎 𝟎𝟎𝟎 𝟎𝟎𝟎 5 6 7 8 9… n… 01.01.12 3 01.01.11 2 01.01.09 1 01.01.07 01.01.05 0 j = 12% N-m Cálculos Para calcular el número de retiros, inicialmente llevamos el deposito inicial hasta un mes 21 MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO antes de iniciar lo retiros, es decir el 01 de diciembre del 2011; esto con el fin de configurar la anualidad, para esto se utiliza la formula (11) Tasa de interés efectiva se calcula a partir de la formula (15) Numero de periodos: 83 periodos (meses) ( ( ) ) A partir de la anualidad configurada se puede calcular el numero de retiros (pagos) utilizando la formula (31) log ( ) log( log ) ( ) ) log( Respuesta El inversionista podrá hacer: retiros mensuales de $2´000.000 y un retiro adicional por una fracción de $2´000.000 16. Un trabajador deposita en un fondo de pensiones el día de hoy la suma de $10´000.000 y dentro de dos años $5´000.000; el año 5 comienza a hacer depósitos anuales de $5´000.000, durante 6 años, ¿Cuánto dinero podrá retirar mensualmente en forma indefinida, comenzando en el año 15? El fondo reconoce una tasa del 15% N-m Solución Parámetros o Valor de los pagos: 5´000.0000 o Tasa de interés: 15% N-m o Periodos anuales: 6 o Depósitos extras; año 0: 10´000.000, año 3: 5´000.000 o Anualidad perpetua mensual a partir del año 15 (mes 179) Representación gráfica En la siguiente gráfica se representa la operación: 22 MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO A = ¿? 0 1 2 3 4 5 6 7 8 9 10 n 11 12 13 14 15 16 17… ∞ j= 15% N-m 𝑽𝟑 𝑽𝟎 𝟓 𝟎𝟎𝟎 𝟎𝟎𝟎 𝑽𝑨 𝟏𝟎 𝟎𝟎𝟎 𝟎𝟎𝟎 𝟓 𝟎𝟎𝟎 𝟎𝟎𝟎 Cálculos Para determinar el valor que trabajador puede retirar mensualmente en forma indefinida se debe configurar la anualidad perpetua con valor presente en el periodo 179, un mes antes de iniciarse la anualidad perpetua. Este valor se calcula, por su parte, como el valor futuro de la anualidad con pagos anuales de $5´000.000, traslada al periodo 179, más el valor futuro, en este mismo periodo, de los ahorros de $10´000.000 y 5´000.000. Para calcular los valores futuros se utilizan las formulas (11) y (28). Lo primero es calcular la tasa de interés anual y mensual que se aplica partiendo de la tasa de interés reconocida del 15% N-m, para esto utilizamos las formulas (15) y (16) ( ( ) ) ( ( 9 ) ( 9 [ ( 9 ) [ 9 ) ( ) ) ]( ] ) 9 9 Para determinar el monto que puede retirar a perpetuidad, aplicamos la formula (34), 23 MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO despejando A Respuesta El trabajador podrá realizar retiros mensuales de 17. Con una tasa de interés del 16% N-t, ¿Cuál debe ser el valor de los pagos trimestrales que realizados por 10 años, amortizarán una deuda de $85´000.000? Solución Parámetros o Valor presente o actual: $85´000.000 o Tasa de interés: 16% N-t o Periodos trimestrales: 40 Representación gráfica En la siguiente gráfica se representa la operación: $85´000.000 j = 16% N-t 0 1 2 3 4 5 6 7 𝑨 8… 36 37 38 39 40 ¿? Cálculos Considerando que se trata de pagos trimestrales es necesario determinar la tasa de interés efectivo trimestral a partir de la tasa nominal trimestral dada. Para esto, se utiliza la formula (15) Considerando esta tasa de interés se puede ahora calcular los pagos de la anualidad, utilizando para ello la formula (25), como sigue: [ 24 ( ) ] MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO [ ( ] ) Respuesta Las cuotas trimestrales para pagar la deuda son de ,60 18. Un señor desea comprar una póliza de seguro que garantice a su esposa el pago de $3´000.000 mensuales durante 15 años y adicionalmente $10´000.000 al final de cada año durante este mismo período. Si el primer pago se efectúa al mes del fallecimiento del señor, hallar el valor de la póliza de seguro suponiendo que la compañía de seguros garantiza el 14% N-m Solución Parámetros o Tasa de interés: 14% N-m o Anualidad 1: $3´000.000 mensuales durante 180 meses o Anualidad 2: $10´000.000 anuales durante 15 años Representación gráfica En la siguiente gráfica se representa la operación: 𝑨𝟐 0 1 2 3… 12 𝑨𝟏 13… 24… 36… 48… 177 𝟑 𝟎𝟎𝟎 𝟎𝟎𝟎 𝟏𝟎 𝟎𝟎𝟎 𝟎𝟎𝟎 178 179 180 i = 14% N-m Cálculos El valor de la póliza corresponde al valor presente de la suma de las dos anualidades. Para realizar el cálculo se requiere hallar la tasa efectiva de interés anual y mensual equivalente a la tasa nominal dada 14% N-m. Tasa efectiva mensual Tasa efectiva anual A partir de esta tasa efectiva mensual se halla la tasa efectiva anual, utilizando para ello 25 MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO la formula (16), considerando que es igual a 12 y ( ( es ) ) Considerando estas tasas de interés se puede ahora calcular los valores presentes de las anualidades y sumarlos para obtener el valor de la póliza. Para esto se utiliza la formula (23), como sigue: ( ) [ ] Anualidad mensual ( [ ) ] Anualidad anual [ ( ) ] Valor de la póliza: Respuesta El valor de la póliza será: 19. Una empresa tiene dos alternativas para una instalación de producción: la primera de ellas requiere la suma de $2.500.000 mensuales como costo de mantenimiento y de $10´000.000 cada 4 años para reparaciones adicionales; de otro lado, la segunda alternativa requerirá de una suma de $3.000.000 mensuales para mantenimiento y de $12´500.000 cada tres años para reparaciones adicionales. Considerando que la instalación se usara por tiempo indefinido y que el costo de capital de la empresa es del 35% EA; ¿Cuál de las dos alternativas es más conveniente? Solución Parámetros Alternativa 1: $2´500.000 mensuales de mantenimiento, más $10´000.000 para mantenimiento mayor cada cuatro años Alternativa 2: $3´000.000 mensuales de mantenimiento, más $12´500.000 para 26 MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO mantenimiento mayor cada tres años Tasa de Interés: 35% EA Cálculos Para comparar las alternativas y determinar la mejor de ellas, se debe hallar para cada una el valor presente. Tasa efectiva mensual A partir de esta tasa efectiva anual se halla la tasa efectiva mensual, utilizando para ello la formula (16), considerando que es igual a 1 y es ( ( ) ) Tasa efectiva cuatrienal A partir de esta tasa efectiva anual se halla la tasa efectiva cuatrienal, utilizando para ello la formula (16), considerando que es igual a 1 y es ( ) ( ) Valor presente de la alternativa 1 Sera igual al valor presente de la anualidad perpetua mensual más la anualidad perpetua cuatrienal. El valor presente de la alternativa 1, es: $ Tasa efectiva trienal A partir de esta tasa efectiva anual se halla la tasa efectiva trienal, utilizando para ello la formula (16), considerando que es igual a 1 y es ( ( ) ) 27 MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO Valor presente de la alternativa 2 Sera igual al valor presente de la anualidad perpetua mensual más la anualidad perpetua trienal. El valor presente de la alternativa 2, es: $ Respuesta La mejor alternativa será la número 1, considerando que es la de menor valor presente. 20. Una empresa metalmecánica tiene cuatro opciones para la compra de una maquinaria: el modelo A cuesta $300 millones; el modelo B, $500 millones, el C $700 millones y el modelo D, $900 millones. Si la persona puede hacer 42 pagos mensuales de máximo $30 millones comenzando al final del mes 6. ¿Cuál será el modelo más costoso que podrá comprar? Suponga una tasa del 24% N-m Solución Parámetros Número de pagos: 42 pagos mensuales Valor máximo de pagos: $30´000.000 Tasa de Interés: 24% N-m Representación gráfica 𝑨 0 1 2… 5 6 7 8 9 10 11 … 𝟑𝟎 𝟎𝟎𝟎 𝟎𝟎𝟎 40 j = 24% N-m Cálculos Tasa efectiva mensual 28 41 42 MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO El valor del cual dispone la empresa en el mes 5 es el valor presente de la anualidad, la cual se puede calcular utilizando la formula (23) [ [ ( ) ( ] ) ] Para determinar el valor a hoy se haya el valor presente de esta cantidad, utilizando para ello la formula ( ( ) ) Respuesta. De esta manera la opción que podrá adquirir es C, que corresponde a una inversión de $700´000.000. 29 MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO FORMULARIO ( ) 1. Interés compuesto; Valor futuro: 2. Interés compuesto; Valor presente: 3. Interés compuesto; número de periodos: 4. Interés compuesto; tasa de interés: 5. Relación tasa nominal y tasa efectiva: 6. Relación entre tasa efectivas: 7. Relación entre tasa efectiva vencida y tasa efectiva anticipada: 8. Ecuación de valor: ∑ 9. Ecuación de valor: ∑ 10. Tasas combinadas: 11. Tasa real, descontada la inflación. 12. Valor presente de una anualidad: [ 13. Pagos a partir del valor presente: [ 14. Pagos con base en el valor futuro: 15. Valor futuro de una anualidad: 16. Número de pagos con base en el valor futuro: 17. Número de pagos con base en el valor presente: 18. Valor presente de una anualidad anticipada: ̈ 19. Valor futuro de una anualidad anticipada: ̈ ( ) ( ) ( ) √ ( ) ∑ ( ( ) ( – ) ( [ ( ( ) ( ) 30 ) ] ] ] ) ) ) ) ∑ [( ( ] ( ) ( ) ( [ [ ( ) ) ( ) ( ) ( ]( ) ) ] ; ( ) MATEMATICAS FINANCIERAS TALLER FINAL - RESUELTO 20. Valor presente de una anualidad perpetua: DEFINICIÓN DE VARIABLES : Valor futuro : Valor presente Interés : Tasa de interés efectiva del periodo Número de periodos : Tasa de interés nominal Número de periodos : Tasa efectiva de interés anticipada Inflación Pagos de una anualidad : Tasa de interés efectiva real : Tasa de interés efectiva combinada ̈ Valor presente de una anualidad anticipada ̈ Valor futuro de una anualidad anticipada 31

0

0

Anuncio

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados