El juicio de cuentas - Contraloría General de la República

Anuncio

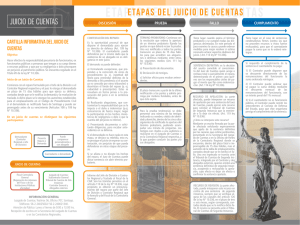

EL JUICIO DE CUENTAS.1 Marcelo San Martín Cerruti Profesor derecho Administrativo Facultad de Ciencias Jurídicas y Sociales Universidad de Concepción. El juicio de cuentas es un procedimiento Contencioso - Administrativo, pero que a diferencia de la generalidad de los procedimientos de esta naturaleza, se inicia por la Contraloría General de la República, en cuyo seno se encuentra radicado el Tribunal de Cuentas, tanto de primera como de segunda instancia. De acuerdo a lo expresado en el artículo 95 de la Ley Nº 10.336, de Organización y Atribuciones de la Contraloría General de la República, el examen de las cuentas tiene por objeto: a.- Fiscalizar la percepción de las rentas del Fisco y de las demás entidades sometidas a la fiscalización de la CGR y la inversión de los fondos por parte de esas instituciones, con el objeto de verificar el cumplimiento de 1 Este apunte ha sido preparado sobre la base de las normas Constitucionales y legales que regulan la materia; dictámenes y material emanado de la Contraloría General de la República y apuntes de clases de Derecho Administrativo, Escuela de Derecho, Facultad de Ciencias Jurídicas y Sociales, Universidiad de Concepción. 1 las disposiciones legales y reglamentarias que rigen su ingreso y su aplicación o gasto, y b.- Comprobar la veracidad y fidelidad de las cuentas, la autenticidad de la documentación respectiva y la exactitud de las operaciones aritméticas y de contabilidad. El procedimiento se inicia por la Contraloría General como consecuencia del Examen de Cuenta que dicho Organismo debe efectuar por mandato de la ley, cuando estima que una cuenta no ha sido rendida o presentada a su revisión en forma legal. PRONUNCIAMIENTOS QUE PUEDEN ORIGINARSE DEL EXAMEN DE CUENTAS. El examen de cuentas puede dar lugar a la formulación de observaciones, de reparo o del finiquito de la cuenta revisada. A.-OBSERVACIONES. Corresponde a los defectos que aparecieren del examen de cuentas, que no constituyan incumplimiento o trasgresión de disposiciones legales o reglamentarias y que, solamente consistan en errores u omisiones cometidas en la presentación de las cuentas: Ello dará lugar a OBSERVACIONES que deben 2 ser puestas en conocimiento del cuentadante para que este las corrija o enmiende. Como la ley no indica plazo dentro del cual el cuentadante deba salvar o dar satisfacción a las observaciones formuladas, la Contraloría, por vía administrativa, ha fijado un plazo de treinta días corridos. Si el cuentadante no soluciona las observaciones dentro del plazo señalado, la Contraloría General le formulará el reparo, que constituye la demanda del Juicio de Cuentas. B.- REPARO. Es materia de REPARO cualquiera omisión de los requisitos señalados en los artículos 98 y 99 de la Ley Nº 10.336, Orgánica y de Atribuciones de la Contraloría General de la República, necesarios para la comprobación de los gastos e ingresos, respectivamente, y en general, la omisión o el incumplimiento de cualquiera disposición legal o reglamentaria, tanto de forma como de fondo, relacionada con la rendición de cuentas. C.- El FINIQUITO. Consiste en la aprobación de la cuenta examinada y produce la liberación de responsabilidad del cuentadante en relación con la cuenta aprobada; tiene lugar toda vez que aquel ha dado cumplimiento a las obligaciones indicadas en los citados artículos 98 y 99. 3 En dicho sentido, se debe tener presente que la primera de las disposiciones citadas, exige que respecto de las rendiciones que se hagan se cumpla lo siguiente: - la documentación debe ser auténtica; - las operaciones aritméticas y de contabilidad deben ser exactas; - se debe cumplir con la ley de timbres y estampillas y otros impuestos o derechos; - que el gasto haya sido correctamente imputado dentro del presupuesto, ley, decreto o resolución que lo autorice, de modo que corresponda al objeto para el cual fueron destinados, y - que el gasto haya sido autorizado por el funcionario competente, dentro de los plazos correspondientes. A su turno, y según lo dispone el citado artículo 99, respecto de los ingresos, se debe comprobar, principalmente: - si las liquidaciones de impuestos o de derechos se ajustan a las leyes, ordenanzas o decretos que fije sus montos o formas de aplicación; - si se han observado los plazos en que deban producirse los ingresos; - si se han cobrado los intereses penales y multas; 4 - si se han hecho efectivas las medidas o sanciones que establezcan las leyes o reglamentos para la mora o incumplimiento de las obligaciones tributarias, y - si los ingresos han sido correctamente imputados dentro de las cuentas de rentas o, cuando no las constituyeren, dentro de las cuentas de depósito. Se debe señalar que, en general, para los efectos del procedimiento, se puede entender por CUENTADANTE, todo funcionario o toda persona que reciba, custodie, administre o pague fondos de la Administración del Estado, y que en esa condición, se encuentra obligado a rendir a la Contraloría General de la República las cuentas comprobadas de su manejo en la forma y plazos que determine la ley. RESPONSABILIDAD DERIVADA DEL EXAMEN DE CUENTA. El artículo 103, de la ley 10.336, establece la responsabilidad directa y solidaria de los funcionarios a quienes se les formularen reparos con ocasión de la presentación de rendiciones de cuentas de egresos fiscales por gastos variables. Esta responsabilidad afecta a los funcionarios que aparezcan firmando el giro, a los cuales se les notificará el reparo. 5 INICIACION DEL JUICIO DE CUENTAS. La Contraloría General junto a las funciones de Control Administrativo y Financiero y ser responsable de llevar la Contabilidad General de la Nación, ejerce una función de naturaleza jurisdiccional cuando conoce y falla los reparos formulados a las rendiciones de cuentas. El Organo Contralor actúa en este caso, como tribunal de índole especial, y en ese ámbito, se encuentra sujeto a la supervigilancia de la Corte Suprema, en virtud de lo establecido en el artículo 82 inciso primero de la Carta Fundamental, considerando que dicho precepto no excluye al Tribunal de Cuentas de dicha potestad. En este juicio de cuentas, actúan como partes: A) el cuentadante, y B) el Fiscal de la Contraloría General. El procedimiento comprende una doble instancia: de la primera, conoce el Sub-Contralor General y de la segunda – de apelación el Organo Colegiado correspondiente, integrado de la forma establecida en el artículo 118 y que se analiza más adelante. Se debe precisar, en primer término, que de acuerdo a lo establecido en el artículo 130 de la Ley Nº 10.336, Orgánica y de 6 Atribuciones de la CGR, los plazos de días a que se refiere el examen de las cuentas y el Juicio de Cuentas sólo comprenderán los días hábiles, entendiéndose para estos efectos que son inhábiles los días sábados, domingos y festivos, por aplicación supletoria al procedimiento del juicio de cuentas de las disposiciones de la ley de Bases de Procedimientos Administrativos, como lo ha resuelto el propio Tribunal de Cuentas en segunda instancia, en sentencia N°13, de 04 de agosto de 2004 . El juicio de cuentas se inicia con la formulación del reparo, que constituye la demanda, y que se origina por la falta de requisitos legales y/o reglamentarios detectados en el examen de cuentas. El reparo se formula por el Jefe de División ( nivel central ) o el Contralor Regional que corresponde ante el Juez de primera instancia, ( Sub- Contralor ) el cual deberá dar traslado al demandado o cuentadante. El reparo deberá contener: - la individualización del o de los demandados; - una exposición breve de los hechos y de los fundamentos de derecho, y - una enunciación precisa y clara de las peticiones que se sometan al juez. 7 El traslado que ordena la notificación del reparo, puede decretarse con la impresión del facsímil de la firma del Secretario. NOTIFICACION. La notificación de la demanda se hará personalmente en conformidad con lo establecido en los artículos 40 y 41 del Código de Procedimiento Civil. Si buscado en dos días en su habitación o en el lugar donde habitualmente ejerce su profesión, industria o empleo, no fuere habido el cuentadante, la notificación se practicará por cédula en su domicilio u oficina, entregando copia integra del reparo y su proveído, a cualquier persona adulta del domicilio o a cualquier funcionario de la oficina, previa certificación de la persona encargada de hacer la diligencia, en su carácter de Ministro de Fe‚ de que el cuentadante se encuentra en el lugar del juicio y de cual es su domicilio u oficina. La notificación de la demanda y las notificaciones por cédula deberán practicarse por funcionarios de la Contraloría General habilitados al efecto por el Contralor General, sin perjuicio de que el demandado pueda ser notificado en la Secretaría del 8 Juzgado o en la secretaría de la Contraloría Regional respectiva, dejándose debida constancia en el expediente. Los demandados residentes en el extranjero serán notificados por intermedio del jefe del servicio a que pertenezcan, quien una vez cumplida la diligencia, deberá remitir al juzgado, dentro del plazo de diez días, una certificación en que conste el hecho. Si hubieren dejado de pertenecer al servicio, la notificación se hará por intermedio de la respectiva embajada, legación o consulado. Cuando haya de notificarse personalmente o por cédula a personas cuya residencia sea difícil de determinar, podrá hacerse la notificación por medio de tres avisos sucesivos publicados en los diarios o periódicos del lugar donde se sigue la causa o en el lugar donde ejercía sus funciones el cuentadante o en la capital de la Región, si allí no los hay. Dichos avisos contendrán los mismos datos que se exigen para la notificación personal, pero si la publicación en esta forma es muy dispendiosa, atendida la cuantía del negocio, podrá disponer el juzgado que se haga en extracto redactado por el secretario. 9 CONTESTACION DEL REPARO. El cuentadante, una vez que ha sido legalmente emplazado, tiene el plazo de 15 días, más los aumentos de plazos establecidos en el emplazamiento en el Código de Procedimiento Civil, para contestar el reparo. Este plazo es susceptible de ampliarse por el Juez. En la contestación del reparo el cuentadante puede hacer valer todas las alegaciones o defensas y acompañar todos los documentos que estime necesarios para su defensa. Si el cuentadante no evacúa el trámite de contestación y no solicita ampliación del emplazamiento, por causas justificadas dentro del citado término, el Juez de Cuentas declarará de oficio la rebeldía con el solo mérito del certificado del Secretario del Tribunal. INFORME DEL JEFE DE DIVISION O CONTRALOR REGIONAL QUE EMITIO EL REPARO. Con la contestación del reparo o en rebeldía del cuentadante, el Tribunal remite el expediente al Jefe de División o Contralor Regional que formuló el reparo, a objeto emita un informe dentro del plazo de 30 días. 10 TRASLADO AL FISCAL Y PERFECCIONAMIENTO DE LA RELACION PROCESAL. Una vez recibido el informe del Jefe de División o del Contralor Regional que formuló el reparo, el expediente será remitido al Fiscal, que será parte en este juicio como representante de los intereses del Fisco o de las instituciones publicas afectadas. El Fiscal deberá presentar su réplica dentro del término de 15 días, plazo que no es fatal. En su réplica, el Fiscal puede argumentar contrariamente a lo sostenido por el cuentadante, y además, como representante del interés publico, puede hacer valer nuevas circunstancias constitutivas de cargos, extraídas del expediente y de las normas en que se fundamenta el reparo, todo ello, sin perjuicio de solicitar un término de prueba. La circunstancia anotada relacionada con la facultad del Fiscal en orden a " adicionar " el reparo o demanda, se fundamenta en diversas consideraciones: a.- en primer lugar, él no intervino con anterioridad, ni en el examen de la cuenta ni en la elaboración del reparo; b.- por este motivo, es lógico pensar que el Fiscal puede discutir el contenido y alcance de los cargos contenidos en el reparo; 11 c.- Se debe tener presente que el Fiscal, que necesariamente es abogado, puede extraer consecuencias no contenidas en la demanda y que se deriven del enfoque, análisis o interpretación que dé a los hechos constitutivos de infracciones legales o reglamentarias; d.- Además, el Fiscal es la contraparte del cuentadante en el Juicio de Cuentas, y tiene sobre sí la responsabilidad de representar y de velar en defensa del interés publico y si estima que el reparo no cubre todo el interés publico dañado, tiene el derecho y el deber, de hacerlo valer, adicionando el reparo. MEDIOS DE PRUEBA. En el juicio de cuentas se consideran como medios legales de prueba los documentos que se acompañan a la contestación de los reparos, las medidas para mejor resolver que ordene el Tribunal y toda otra prueba que aporten las partes con posterioridad a la contestación. En este ultimo caso, el Juez puede abrir un término probatorio de quince días, que podrá prorrogar si, a su juicio, las circunstancias así lo exigieren. Respecto a la apreciación del valor de los bienes que hubieren dado lugar al reparo, la ley faculta al Juez para apreciarlo prudencialmente, de acuerdo con el valor que tenían en la época 12 de formulación del reparo, tomando preferentemente como base los antecedentes que existan en la Administración. La resolución sobre el valor asignado será apelable junto con la sentencia de primera instancia. TERMINO DE PRUEBA. En primera instancia, el Juez podrá abrir un término probatorio de 15 días, que podrá prorrogar, si a su juicio, las circunstancias así lo exigieren. El cuentadante podrá pedir la apertura de un término probatorio, a condición, naturalmente, de que entre el reparo, la réplica y la contestación del cuentadante, existan hechos substanciales, pertinentes y controvertidos. SENTENCIA DE PRIMERA INSTANCIA. Luego de evacuados los trámites de la contestación, del informe del Jefe de División o del Contralor Regional examinador, de la réplica y de la prueba que haya sido decretada y salvado los errores u omisiones que se hubieren observado en la tramitación del proceso, el expediente quedará en estado de sentencia, la cual debe ser dictada en el plazo de 30 días, contados desde la ultima diligencia. 13 La sentencia de primera instancia debe contener los requisitos establecidos en el artículo 114, de la Ley 10.336, Orgánica de la Contraloría General, esto es: - la designación precisa del cuentadante; - autorizaciones legales y períodos por los cuales se rinde la cuenta; - resumen de los cargos formulados y fundamento legal de los mismos; - consideraciones de hecho o de derecho que sirven de fundamento a la sentencia y disposiciones legales en que se sustenta, y - resolución final. NOTIFICACION DE LA SENTENCIA DE PRIMERA INSTANCIA. La sentencia de primera instancia deberá notificarse personalmente al cuentadante y al Fiscal, dejándose testimonio en el expediente. 14 NOTIFICACION DE LAS RESOLUCIONES RECAIDAS EN EL JUICIO DE CUENTAS. Con excepción del reparo, de las sentencias de primera y segunda instancia y del recurso de revisión, las demás resoluciones que recaigan en el Juicio de Cuentas, se entenderán legalmente notificadas, desde que se haya despachado el oficio correspondiente por la Contraloría General al domicilio que el cuentadante haya señalado para este efecto en el juicio. TRIBUNAL DE SEGUNDA INSTANCIA.- El Tribunal de segunda instancia estará integrado por el Contralor General quien lo presidirá y por dos abogados que se hayan destacado en la actividad profesional o universitaria, los cuales serán designados por el Presidente de la República a propuesta de una terna del Contralor General. Sus reemplazantes serán designados de igual forma. Los abogados integrantes del tribunal durarán cuatro años en sus cargos, tendrán derecho a percibir, una asignación equivalente a cuatro unidades tributarias mensuales por cada sesión a la que asistan, y se les aplicará la incompatibilidad que contempla el inciso primero del artículo 47, de la Ley Nº 10.336, esto es, incompatibilidad con cualquiera otra renta 15 que correspondan a servicios prestados al Estado, con excepción de las rentas de la educación pública hasta un máximo de dos cátedras universitarias. El Tribunal de Alzada tendrá un secretario que deberá poseer el título de abogado, al cual le corresponderán similares funciones a las que se señalan en el artículo 107 de la Ley Orgánica de la CGR para el Secretario del juzgado de primera instancia. Implicancias, recusaciones, ausencia e inhabilidades. Regirán para el Juez de primera instancia y para los miembros del Tribunal de segunda instancia, las causales de implicancia y recusación que contemplan los artículos 195 y 196 del Código Orgánico de Tribunales. Estarán afectos a estas mismas causales, los funcionarios de la Contraloría General que intervengan en los procedimientos relacionados con el examen y juzgamientos de las cuentas. Solicitada la inhabilidad, conocerá de ellas el Tribunal de segunda instancia, el cual resolverá sobre la materia sin ulterior recurso. En los casos de implicancia, recusación, ausencia u otra inhabilidad temporal del Juez de primera instancia, éste será subrogado, con exclusión del Fiscal, por el abogado que, considerando su jerarquía y antigüedad en la planta de la Contraloría General, le siga en el orden del escalafón. El Contralor General, en su calidad de miembro del Tribunal de segunda instancia, en caso de impedimento o 16 ausencia, será subrogado por el abogado reemplazante que corresponda, de acuerdo con el orden de prelación que fije el Tribunal. La subrogación del Fiscal corresponderá al funcionario con título de abogado que, considerando su jerarquía y antigüedad en la planta de la Contraloría General, le siga en el orden del escalafón. RECURSOS PROCESALES. En el juicio de Cuentas se consagran dos recursos procesales: uno ordinario, el de apelación y el otro, extraordinario, el de revisión. 1.- La Apelación.- De acuerdo con normas de nuestra legislación procesal " el recurso de apelación tiene por objeto obtener del Tribunal Superior respectivo que enmiende con arreglo a derecho, la resolución del inferior ". El artículo 119 de la Ley Nº 10.336, establece que contra la sentencia de primera instancia, podrán las partes entablar recurso de apelación en el término fatal de 15 días, contados desde su notificación, más el aumento de la tabla de emplazamiento prevista en el Código de Procedimiento Civil. 17 El recurso se presentará al Juez de Cuentas para ante el tribunal de segunda instancia. Como el Fiscal es una de las partes del Juicio de Cuentas, quien esta encargado de cautelar el interés publico, éste tiene el deber de apelar cada vez que la sentencia de primera instancia no acoja todos los cargos contenidos en el reparo o las adiciones que se hayan agregado en el escrito de réplica. El Tribunal de Apelación se pronunciará en segunda instancia, en el plazo de 30 días, contados desde la concesión del recurso de apelación, después de oír al recurrente y al Fiscal en la misma forma y plazos establecidos en la primera instancia. La Prueba en la Segunda Instancia.- El otorgamiento de un término de prueba, que no podrá exceder de 10 días, y sólo podrá ser concedido cuando concurra alguna de las siguientes circunstancias: a.- Si en la apelación se ofreciere rendir pruebas que no hubieren podido rendirse en primera instancia; y b.- Si se alegaren hechos nuevos. En ambos casos el Tribunal podrá abrir el período probatorio de oficio o a petición de parte. 18 Fallo de Segunda instancia. La sentencia del Tribunal de segunda instancia deberá contener los siguientes requisitos: a.- designación precisa del cuentadante; b.- consideraciones de hecho y de derecho que sirven de fundamento a la sentencia y disposiciones legales en que se funda, y c.- resolución. Esta sentencia debe notificarse personalmente a las partes. 2.- Recurso de Revisión. El recurso de revisión sólo procede contra una resolución firme o ejecutoriada, sin que deba tomarse en consideración el hecho que la sentencia haya o no sido apelable. Del recurso de revisión conoce el Tribunal de segunda instancia y se interpone directamente ante éste. El recurso debe interponerse en el plazo de tres o de seis meses; según que el recurrente resida en el territorio de la república o se encuentre ausente del país, respectivamente. Este término, se 19 cuenta desde la notificación del fallo recurrido y no es susceptible de ampliación. El Tribunal de segunda instancia deberá fallar el recurso dentro del plazo de treinta días, contados desde la recepción del recurso. Casos en que procede interponer éste recurso. Este recurso procede en contra de la sentencia de segunda instancia, cuando concurran los requisitos que se analizan a continuación y, en contra de la resolución de segunda instancia que aplica una medida disciplinaria al cuentadante, en el caso previsto en el artículo 116 de la Ley N° 10.336, ya citada, situación procesal que, para los efectos, se ha denominado "CONVERSION" y que se tratará más adelante. Requisitos para su admisión a tramitación. Para la admisión a tramitación del recurso de revisión, además de tratarse de una sentencia firme de segunda instancia y que el recurso sea interpuesto dentro de plazo, deberá concurrir alguna de las siguientes causales: a.- Falta de emplazamiento; 20 b.- Error de hecho, o c.- nuevos antecedentes o circunstancias que puedan probarse con documentos no considerados en la resolución cuya revisión se solicita. El Tribunal de segunda instancia deberá fallar con el mérito de los antecedentes presentados o que él, de oficio, ordene agregar, dentro del término de treinta días contados desde la recepción del recurso. CONVERSIÓN DE LOS EFECTOS PROPIOS DEL JUICIO DE CUENTAS EN SANCIÓN ADMINISTRATIVA. El articulo 116 de la ley N° 10.336, contempla la hipótesis que en el juicio de cuentas no apareciere responsabilidad pecuniaria en contra del cuentadante y, no obstante, los hechos acreditados en el juicio, fuesen constitutivos de faltas administrativas. Lógicamente, esta hipótesis sólo es posible respecto del cuentadante que sea funcionario. En el caso propuesto, la disposición citada autoriza aplicar una medida disciplinaria que no importe expiración de funciones. En caso que la resolución sea pronunciada en primera instancia, el afectado podrá apelar en la forma y plazos ordinarios establecidos en el Juicio de Cuentas; por el contrario, si la resolución de no condenar pecuniariamente al 21 cuentadante y de aplicarle, en cambio, una medida disciplinaria, se produjere en segunda instancia, esta medida será, en todo caso, objeto del recurso de revisión. HECHOS DELICTIVOS ADVERTIDOS DURANTE LA TRAMITACIÓN DEL JUICIO DE CUENTAS.- El Estatuto Administrativo consagra el principio de la independencia de las responsabilidades, en términos que la sanción administrativa es independiente de la responsabilidad civil o penal, y, en consecuencia, la condena, el sobreseimiento o la absolución judicial no excluye la posibilidad de aplicar al empleado una medida disciplinaria, en razón de los mismos hechos. Advertidos que sean hechos delictuosos, con ocasión del Juicio de Cuentas, nace para el Juez una doble obligación: denunciar dichos hechos al Ministerio Público y ordenar poner los antecedentes en conocimiento de las Tesorerías del Estado, para los fines que correspondan. 22 CUMPLIMIENTO DE LA SENTECNIA FIRME O EJECUTORIADA RECAIDA EN EL JUICIO DE CUENTAS.- En lo que se refiere al cumplimiento del fallo ejecutoriado debemos distinguir: ETAPA ADMINISTRATIVA.- 1.- REQUERIMIENTO DEL PROPIO JUEZ DE PRIMERA INSTANCIA.- Luego que el Juez de primera instancia haya requerido de pago al cuentadante, transcurridos tres días, a contar de dicho requerimiento, la suma que se mande a reintegrar se incrementará en un uno por ciento ( 1% ) de interés mensual. Después de un mes, contado desde el requerimiento, sin que el funcionario haya reintegrado la suma a que fue condenado, por sí o por fiador, el Contralor General deberá decretar su suspensión y ser separado de su cargo si el pago no se efectúa dentro de los dos meses siguientes a la suspensión. No obstante, el Contralor General podrá ordenar que se descuenten directamente de las remuneraciones del funcionario, por las oficinas pagadoras correspondientes, las sumas equivalentes a los cargos que hubieren resultado en su contra. 23 2.- REQUERIMIENTO DEL CONTRALOR GENERAL DE LA REPUBLICA.- El artículo 125 de la Ley N° 10.336, en su inciso final, consagra la posibilidad de ordenar el reintegro por la vía administrativa, a través del descuento sobre las remuneraciones de los funcionarios, sin necesidad de decretar los apremios de requerimiento del Juez de Primera Instancia, de la suspensión y separación del empleo, a condición lógicamente, de que se le haya notificado el fallo condenatorio. ETAPA JUDICIAL.- La vía para hacer efectiva esta responsabilidad, esta representada por el Juicio Ejecutivo, que puede iniciarse por la acción que deduzca la Fiscalía de la Contraloría General o por el Consejo de Defensa del Estado, en ejercicio de sus atribuciones. En el juicio ejecutivo, el demandado podrá interponer únicamente las siguientes excepciones: a.- prescripción, b.- de pago, y c.- falta de emplazamiento. En lo demás, el Juicio Ejecutivo se rige por las reglas del Título I, del Libro III, del Código de Procedimiento Civil. SEPTIEMBRE 2010. 24