Presentación de PowerPoint - Horarios de los centros asociados de

Anuncio

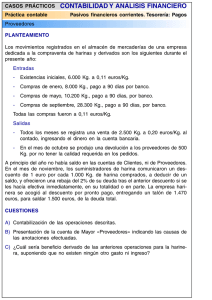

INTRODUCCION A LA CONTABILIDAD CAPÍTULO 8 1 La empresa comercial Actividad Compraventa de mercaderías sin someterlas a ninguna operación sustantiva de transformación Partida específica de Balance La cuenta del Activo circulante que registra las existencias de mercaderías Partidas específicas de la cuenta de Resultados - Coste de ventas o consumo de mercaderías: registrarán el coste de la mercancía vendida en el período. - Venta de mercaderías : computará los ingresos por ventas. Margen comercial o Resultado bruto en ventas Margen o magnitud de la Cuenta de Resultados que se obtiene por diferencia entre los Ingresos netos por ventas y el Coste de ventas INTRODUCCION A LA CONTABILIDAD CAPÍTULO 8 2 Sistemas de control de inventarios Permanente o perpetuo Periódico, intermitente o discontinuo Los registros contables computan, a precio de coste, todas las entradas: compras devoluciones de los clientes, etc.. y salidas: ventas, devoluciones a proveedores, etc... calculándose en cada operación el coste de la mercancía vendida. Los registros contables no informan de las existencias disponibles en cada momento. Sólo periódicamente, por lo general al cierre del ejercicio, se realizará un inventario para valorar las existencias disponibles y determinar el coste de la mercancía vendida. INTRODUCCION A LA CONTABILIDAD CAPÍTULO 8 3 Criterios de valoración Valoración de las compras Coste o precio de adquisición: Pa Pa = Precio de compra neto + Gastos adicionales necesarios Compras netas de ejercicio CN CN = Coste de adquisición – Devoluciones de compras Mercancía total disponible para la venta MTDV MTDV = Existencias iniciales + Compras netas Coste de ventas (Cv) y Existencias finales (Ef) MTDV = Coste de ventas + Existencias finales Cv = Existencias iniciales + Compras netas – Existencias finales Ingresos netos por ventas IN IN = Ventas (importe bruto) – Descuentos y rappels – Devoluciones de ventas INTRODUCCION A LA CONTABILIDAD CAPÍTULO 8 4 Inventario permanente Siendo: Pa = Coste o precio de adquisición Pv = Precio de venta neto R = Resultado bruto en ventas Método administrativo Registro de las compras Pa Mercaderías a Proveedores / Tesorería Pa Registro de las ventas: Se hacen dos asientos: Para reflejar el ingreso por ventas: Para registrar el coste de la mercancía vendida: Pv Clientes / Tesorería a Ingresos por ventas o Ventas de mercaderías Pv Pa Coste de ventas a Mercaderías Pa INTRODUCCION A LA CONTABILIDAD CAPÍTULO 8 5 Inventario periódico: procedimiento básico de registro utilizando múltiples cuentas Control de las existencias La cuenta que registra las existencias o inventario inicial no experimenta movimientos durante el ejercicio. Sólo al final del mismo se ajustará para hacer coincidir su saldo con el importe que arroje el inventario realizado en esa fecha. Registros durante el ejercicio Por las compras: Pa Compras de mercaderías a Proveedores oTesorería Pa Por las devoluciones y descuentos comerciales en compras previas: Pa Proveedores/ Tesorería a Devoluciones de compras o Descuentos por compras o Rappels por compras Pa Pa Pa INTRODUCCION A LA CONTABILIDAD CAPÍTULO 8 6 Inventario periódico: procedimiento básico de registro utilizando múltiples cuentas Registros durante el ejercicio Por las ventas: Pv Clientes / Tesorería a Ventas de Mercaderías Pv Por las devoluciones de ventas y descuentos comerciales obtenidos por ventas previamente contabilizadas Pv Devoluciones de ventas Pv Descuentos sobre ventas Pv Rappels sobre ventas a Clientes / Tesorería Pv