renta

Anuncio

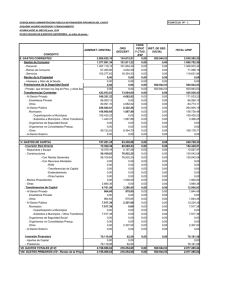

Índice detallado Conceptos previos: Rentas primarias Transferencias corrientes Asignación, distribución y utilización de la renta El cálculo de la producción: por el lado de la renta Estructura de la producción por el lado de la renta Renta nacional, renta disponible Aplicación de la renta disponible hogares Rasgos de la renta disponible española Distribución de la renta Laura Pérez Ortiz Entorno económico. Instrumentos para su análisis. Grupo 16 3 1 Conceptos necesarios: rentas primarias Rentas primarias: generadas en proceso productivo como remuneración a factores e instituciones que contribuyen a obtenerlas Remuneración de asalariados (RA) remunera trabajo Excedente bruto de la explotación (EBE) /rentas mixtas (RM) remunera actividad empresarial Rentas netas de la propiedad (RP) remunera capital Impuestos netos sobre producción, productos e importaciones (INPDM) remuneran AAPP I. s/ renta y patrimonio, etc. no son rentas primarias, son transferencias corrientes Laura Pérez Ortiz Entorno económico. Instrumentos para su análisis. Grupo 16 4 2 Conceptos necesarios: rentas primarias Remuneración de asalariados: incluye sueldos y salarios brutos y cotizaciones patronales a la Seguridad Social. Coste del factor trabajo Excedente bruto de la explotación (EBE): es lo que queda del valor añadido una vez remunerado el factor trabajo y pagados los impuestos netos sobre producción. NO son sólo beneficios empresariales. También incluye dotaciones para amortización de capital y otras rentas VABpm: - Remuneración asalariados - Impuestos netos sobre producción, productos e importaciones = Excedente bruto de la explotación y rentas mixtas Rentas mixtas (RM): rentas productores autónomos, que aportan capital y trabajo Rentas netas de la propiedad (RP): percibidos por propietarios del capital (activos financieros o intangibles, tierra, bienes de equipo…) Impuestos netos sobre producción, productos e importaciones: gravan la actividad productiva (impuestos a la producción) y los productos vendidos o importados (etapa de comercialización) Laura Pérez Ortiz Entorno económico. Instrumentos para su análisis. Grupo 16 5 3 Conceptos necesarios: transferencias corrientes Transferencias corrientes Son operaciones sin contrapartida No remuneran a los factores de producción Alteran la renta disponible de los agentes económicos: afectan a la distribución secundaria de la renta En Contabilidad Nacional: - Impuestos corrientes sobre renta y patrimonio - cotizaciones a Seguridad Social - prestaciones sociales: desempleo, pensiones, etc. + otras transferencias: entre administraciones, cooperación internacional, etc. = Transferencias corrientes recibidas (+)/ otorgadas (-) (TRC) Laura Pérez Ortiz Entorno económico. Instrumentos para su análisis. Grupo 16 6 4 Operaciones de asignación, distribución y utilización de la renta Asignación de la renta primaria Remuneración por participar en la producción Renta bruta Distribución secundaria de la renta Reasignación de renta por intervención de las AAPP y otros agentes Renta disponible Utilización de la renta Aplicación de la renta disponible Consumo/ Ahorro Laura Pérez Ortiz Entorno económico. Instrumentos para su análisis. Grupo 16 7 5 4. El cálculo de la producción: tres vías de estimación DEMANDA OFERTA Gasto en bienes y servicios para consumo e inversión Producción de bienes y servicios RENTA Remuneración por participar en la producción Laura Pérez Ortiz Entorno económico. Instrumentos para su análisis. Grupo 16 8 6 4. El cálculo de la producción: vías de estimación Suma de los valores añadidos brutos de los sectores institucionales o de las diferentes ramas de actividad más el IVA que grava los productos y los impuestos netos ligados a la importación Suma de la remuneración de los asalariados, el excedente bruto de explotación y las rentas mixtas y los impuestos netos sobre la producción y las importaciones Laura Pérez Ortiz Caudal del flujo de los ingresos de las empresas, vía de la producción, la oferta o el valor añadido Caudal del flujo de la remuneración a los hogares, vía de la renta Entorno económico. Instrumentos para su análisis. Grupo 16 9 7 4. El cálculo de la producción: por el lado de la renta La Renta Nacional mide el valor de la producción a precios de mercado en términos de remuneración de los factores residentes que hayan contribuido a su obtención • Remuneración por participar en el proceso productivo en un periodo de tiempo • Se valora a precios de mercado • Hace referencia a la renta nacional residencia Laura Pérez Ortiz Entorno económico. Instrumentos para su análisis. Grupo 16 10 8 4. El cálculo de la producción: por el lado de la renta Rentas primarias (remuneración a factores productivos residentes): + Remuneración asalariados + Excedente bruto de la explotación / rentas mixtas + Impuestos netos sobre producción y productos + Rentas de la propiedad = PIB pm = Rentas primarias de residentes ± = (RPRM) RNB Renta nacional bruta = PNB pm ± = Rentas primarias netas del /al resto del mundo RND Transferencias corrientes netas del /al resto mundo (TRCRM) Renta nacional disponible - Gasto en consumo final (CF) = AHB Ahorro Bruto RND = PIB pm ± RPRM ± TRCRM Laura Pérez Ortiz RND = CF + AHB Entorno económico. Instrumentos para su análisis. Grupo 16 11 9 Ejemplo. Con la información de la tabla, en millones de €, calcular el valor de la RN, la RND y el AHB PIB pm 501.000 Rentas primarias del resto del mundo Transferencias corrientes netas del resto del mundo Consumo final - 4.500 2.600 70.100 RN = PIBpm + RPRM RN = 501.000 – 4.500 = 496.500 RND = RN + TRCRM RND = 496.500 + 2.600 = 499.100 AHB = RND – CF AHB = 499.100 – 70.100 = 429.000 Laura Pérez Ortiz Entorno económico. Instrumentos para su análisis. Grupo 16 12 10 Estructura del PIB desde la perspectiva de la renta, en % a partir de precios corrientes Laura Pérez Ortiz Entorno económico. Instrumentos para su análisis. Grupo 16 13 11 Renta primaria interior y Renta Nacional + RPR rm = rentas primarias recibidas por residentes en el resto mundo - RPNR te = “ “ “ por no residentes en territorio económico __________________________________________________________ = RPRM = renta primaria neta del (+) o al (-) resto del mundo (interior) Rentas primarias de residentes en interior = PIB pm Laura Pérez Ortiz (nacional) + RPRM - RPRM Renta nacional bruta (RNB) = PNB pm Entorno económico. Instrumentos para su análisis. Grupo 16 14 12 Renta Bruta y Renta Disponible Cuentan las transferencias corrientes ... - Impuestos corrientes sobre la renta, patrimonio etc. - Cotizaciones sociales + Prestaciones sociales y otras = TRCN = Transferencias corrientes netas TRCRM = Transferencias corrientes netas con el resto del mundo Renta nacional bruta (RNB) = PNB pm Laura Pérez Ortiz + TRCRM - TRCRM Renta nacional disponible (RND) Entorno económico. Instrumentos para su análisis. Grupo 16 15 13 Aplicación de la Renta Disponible Para el conjunto de la economía Renta nacional disponible (RND) - Gasto en consumo final (CF) . Individual (Hogares e ISFLSH) . Colectivo (Administraciones públicas) = AHNB = Ahorro nacional bruto AHNB = RND - CF A escala sectorial Sólo los Hogares e ISFLSH y las Administraciones Públicas gastan en consumo AHBH = RDH - CFH Las empresas (E) no incurren en ese concepto AHBE = RDE Laura Pérez Ortiz Entorno económico. Instrumentos para su análisis. Grupo 16 16 14 Renta disponible de los hogares Rentas primarias (remuneración a factores productivos residentes): + Remuneración asalariados + Excedente bruto de la explotación / rentas mixtas + Rentas netas de la propiedad = RBH = Rentas bruta de los hogares ± transferencias corrientes netas a las familias + prestaciones sociales y otras transferencias - cotizaciones sociales de las familias - Impuestos corrientes sobre la renta, patrimonio, etc. de las familias = RDH Renta disponible de los hogares - = Consumo final de los hogares AHBH Ahorro bruto de los hogares Laura Pérez Ortiz Entorno económico. Instrumentos para su análisis. Grupo 16 17 15 Rasgos de la Renta Disponible española Rentas primarias dominantes Transferencias dominantes Con el resto de mundo La RNBD< RNB Sector de mayor peso en la RNBD Se ahorra poco Laura Pérez Ortiz salarios y excedente de la explotación cotizaciones y prestaciones sociales predominan las rentas de capital salidas netas de rentas primarias y transferencias corrientes al RM. Coherente con la mayor integración en la economía mundial Hogares+ ISFLSH (2/3 del total) El 80% de la renta nacional disponible se aplica a consumo y sólo un 20% se aplica en ahorro bruto Entorno económico. Instrumentos para su análisis. Grupo 16 18 16 Renta disponible de los sectores institucionales Miles de millones de € 1200 2008 Otras transferencias sociales Prestaciones sociales 1000 Impuestos corrientes sobre rentas Cotizaciones sociales 800 Rentas primarias 600 400 + RDH 200 RDE RDAP 0 _ -200 -400 Hogares e ISFLSH Laura Pérez Ortiz AAPP Fuente: Contabilidad Nacional de España. Elaboración propia. Empresas 19 17 Distribución de la renta Funcional o primaria: primaria distribución en términos de remuneración de factores productivos, esto es, cómo se reparte la renta entre los agentes de una sociedad según la función que desempeñen (propietarios de la fuerza del trabajo, el capital o la tierra) Personal Personal: analiza cómo se reparte la renta entre las familias y las personas. Aquí es necesario estudiar todas las fuentes de ingresos de cada hogar Institucional Institucional: cómo se distribuyen las rentas que llegan a las familias, a las empresas o a otras instituciones. Distribución de rentas generadas por los factores de producción entre los agentes institucionales, en términos de Contabilidad Nacional Sectorial Sectorial: distribución de la renta entre los distintos sectores productivos. Utilizado para analizar los cambios entre sectores y los procesos de crecimiento económico en función de los mismos Espacial o territorial: territorial utilizado para comparar el nivel de crecimiento, en función de la renta per cápita, de unos territorios respecto a otros Laura Pérez Ortiz Entorno económico. Instrumentos para su análisis. Grupo 16 20 18 Renta nacional disponible: precios corrientes Unidad: millones de euros Operaciones 2004 Remuneración de los asalariados Impuestos netos de subvenciones sobre la producción y las importaciones Rentas netas de la propiedad Excedente de explotación bruto / Renta mixta bruta Renta nacional bruta Consumo de capital fijo Renta nacional neta (a precios de mercado) Transferencias corrientes netas procedentes del resto del mundo RENTA NACIONAL DISPONIBLE NETA Producto interior bruto a precios de mercado Rentas primarias netas procedentes del resto del mundo Renta nacional bruta Consumo de capital fijo Renta nacional neta (a precios de mercado) Transferencias corrientes netas procedentes del resto del mundo RENTA NACIONAL DISPONIBLE NETA Población total (miles de habitantes) (*) Renta nacional disponible neta a precios de mercado por habitante (euros) Laura Pérez Ortiz 2005 2006 2007 (P) 2008 (A) 400.953 430.655 464.266 500.492 527.207 91.633 -14.862 352.121 829.845 125.004 704.841 101.812 -15.477 378.983 895.973 138.726 757.247 111.639 -18.359 410.363 967.909 153.082 814.827 112.177 -26.739 442.490 ####### 165.482 862.938 95.954 -30.378 467.771 ####### 176.671 883.883 -4.685 -6.957 -9.686 -9.745 -11.933 700.156 841.042 750.290 908.792 805.141 984.284 853.193 ####### 871.950 ####### -11.197 829.845 125.004 704.841 -12.819 895.973 138.726 757.247 -16.375 967.909 153.082 814.827 -24.310 ####### 165.482 862.938 -27.948 ####### 176.671 883.883 -4.685 -6.957 -9.686 -9.745 -11.933 700.156 42.692 750.290 43.398 805.141 44.068 853.193 44.874 871.950 45.593 16.400 17.289 18.270 19.013 19.125 Entorno económico. Instrumentos para su análisis. Grupo 16 21 19 De la distribución funcional a la distribución personal de la renta El mercado de retribución de los factores productivos es el origen de la distribución de la renta. El juego de la oferta y la demanda de factores productivos da la primera distribución: la distribución primaria de la renta Las prestaciones en especie son otro tipo de políticas redistributivas del sector público, para obtener finalmente la renta disponible ajustada Laura Pérez Ortiz Los factores demográficos implican variaciones importantes en la estructura de los hogares. El salto de los individuos a los hogares permite analizar la distribución de la renta entre los hogares (importancia del concepto de escala de equivalencia) El funcionamiento del mercado provoca desigualdades, por eso el Sector público, a través de los impuestos y transferencias, intenta la distribución de la renta disponible, que es más equitativa que la primaria 22 20 Desigualdad en la distribución de la renta en Europa Laura Pérez Ortiz Entorno económico. Instrumentos para su análisis. Grupo 16 23 21 Umbral de pobreza Para definir cuánta población se identifica como pobre, se marca una línea o umbral de pobreza: nivel de renta que se necesita para cubrir las necesidades mínimas de vida. Una persona es pobre si su renta cae por debajo de esa línea. Se distingue entre: Pobreza objetiva: objetiva: son pobres los individuos u hogares menos favorecidos desde el punto de vista de los ingresos que perciben o los gastos que realizan Pobreza absoluta absoluta:: supone carencia de bienes y servicios considerados esenciales, tales como alimentación, vivienda o vestido; esta pobreza se puede erradicar con crecimiento económico Pobreza relativa: relativa: son pobres aquellos que, aunque tienen capacidad para cubrir sus necesidades básicas, sus recursos son insuficientes para conseguir las condiciones de vida que son habituales en la sociedad a la que pertenecen; este concepto está muy relacionado con la desigualdad Pobreza subjetiva: subjetiva: se basa en cómo perciben los propios individuos u hogares su situación económica y social en relación con la del entorno Laura Pérez Ortiz Entorno económico. Instrumentos para su análisis. Grupo 16 24 22 Umbral de pobreza en España, 2005 El porcentaje de adultos por debajo del umbral de la pobreza relativa difiere también en función de su situación en la actividad. Así, el 37,6% de la población parada está por debajo de este umbral, mientras que en el caso de los ocupados la tasa es del 9,8% y en el de los retirados, del 23,9%. Laura Pérez Ortiz Entorno económico. Instrumentos para su análisis. Grupo 16 25 23 Ejercicio 5 A partir de los datos de la siguiente tabla, que expresan el PIB per cápita en PPA de España así como de distintos agregados de la UE, EEUU y Japón, calcular el índice de convergencia de España respecto a dichos países y regiones 2002 2003 2004 2005 2006 2007 2008 UE 27 20.400 20.600 21.600 22.300 23.500 24.600 25.800 UE 15 23.300 23.500 24.400 25.200 26.300 27.600 28.700 Zona Euro 23.000 23.100 23.900 24.800 25.900 27.100 28.200 20.600 20.900 21.700 22.900 24.000 25.400 26.600 EEUU 30.900 31.400 33.100 34.700 36.300 37.200 38.600 Japón 22.900 23.200 24.400 25.500 26.700 27.900 29.000 España Laura Pérez Ortiz Entorno económico. Instrumentos para su análisis. Grupo 16 26 24 Ejercicio 5 A partir de los datos de la siguiente tabla, que expresan el PIB per cápita en PPA de España así como de distintos agregados de la UE, EEUU y Japón, calcular el índice de convergencia de España respecto dichos países y regiones 2002 2003 2004 2005 2006 2007 2008 UE 27 20.400 20.600 21.600 22.300 23.500 24.600 25.800 UE 15 23.300 23.500 24.400 25.200 26.300 27.600 28.700 Zona Euro 23.000 23.100 23.900 24.800 25.900 27.100 28.200 20.600 20.900 21.700 22.900 24.000 25.400 26.600 EEUU 30.900 31.400 33.100 34.700 36.300 37.200 38.600 Japón 22.900 23.200 24.400 25.500 26.700 27.900 29.000 IC UE 27 101,0 101,5 100,5 102,7 102,1 103,3 103,1 IC UE 15 88,4 88,9 88,9 90,9 91,3 92,0 92,7 IC Z. Euro 89,6 90,5 90,8 92,3 92,7 93,7 94,3 IC EEUU 66,7 66,6 65,6 66,0 66,1 68,3 68,9 IC Japón 90,0 90,1 88,9 89,8 89,9 91,0 91,7 España IC UE27 = (20.600 / 20.400) x 100 = 100,98 Laura Pérez Ortiz Entorno económico. Instrumentos para su análisis. Grupo 16 27 25 Ejercicio 6 A partir de los datos de la tabla anterior calcular la tasa de variación interanual y el índice de variación (2003=100) de la UE-15, España, EEUU y Japón. ¿Dónde ha sido mayor y menor el crecimiento per cápita acumulado? Tasa de Variación 2003 2004 2005 Índice de Variación (2003=100) 2006 2003 2004 2005 2006 UE-15 - 3,83 3,28 4,37 100 103,83 107,23 111,91 España - 3,83 5,53 4,8 100 103,83 109,57 114,83 Estados Unidos - 5,41 4,83 4,61 100 105,41 110,51 115,61 Japón - 5,17 4,51 4,71 100 105,17 109,91 115,09 TV 04,03 España = ((21.700/20.900)-1)*100 = 3,83 IV (2003=100), España 2005 = (22.900/20.900)*100 = 109,57 El crecimiento per cápita acumulado ha sido mayor en Estados Unidos y el menor se ha registrado en el conjunto de la UE-15 Laura Pérez Ortiz Entorno económico. Instrumentos para su análisis. Grupo 16 28 26 Ejercicio 9 ¿En qué fase del ciclo se encuentra la economía española si se considera el crecimiento intertrimestral del IV trimestre? PIB, índices encadenados I Trimestre II Trimestre III Trimestre IV Trimestre 2001 97,86 101,47 96,68 103,99 2002 101,39 104,94 100,41 107,86 2003 103,9 108,12 102,81 110,98 2004 107,4 111,17 105,87 114,55 2005 110,88 114,31 110,07 118,06 2006 114,2 119,11 113,76 122,64 2007 118,92 124,09 118 127,59 2008 123,39 128,59 122,04 131,99 2009 125,67 130,68 123,13 130,86 Laura Pérez Ortiz Entorno económico. Instrumentos para su análisis. Grupo 16 29 27 Ejercicio 9 ¿En qué fase del ciclo se encuentra la economía española si se considera el crecimiento intertrimestral del IV trimestre? PIB, índices encadenados Tasa de crecimiento intertrimestral IV Trimestre I Trimestre II Trimestre III Trimestre IV Trimestre 2001 97,86 101,47 96,68 103,99 2002 101,39 104,94 100,41 107,86 3,72 Auge 2003 103,9 108,12 102,81 110,98 2,89 Expansión 2004 107,4 111,17 105,87 114,55 3,22 Auge 2005 110,88 114,31 110,07 118,06 3,06 Auge 2006 114,2 119,11 113,76 122,64 3,88 Auge 2007 118,92 124,09 118 127,59 4,04 Auge 2008 123,39 128,59 122,04 131,99 3,45 Auge 2009 125,67 130,68 123,13 130,86 -0,86 Laura Pérez Ortiz Entorno económico. Instrumentos para su análisis. Grupo 16 Ciclo Recesión 30 28