Boletín Técnico Nº 22 – Colegio de Contadores

Anuncio

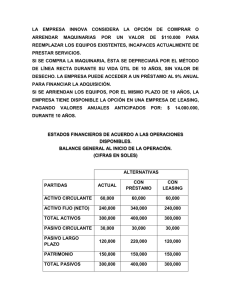

MANUAL DE CONSULTAS TRIBUTARIAS EJERCICIO Nº 14 OPERACIONES DE LEASING Y EFECTOS EN LA RENTA LÍQUIDA Comparación de los efectos contable y tributario del leasing financiero en el arrendatario. CONTABILIZACION DEL ARRENDATARIO (Boletín Técnico Nº 22 – Colegio de Contadores) INCIDENCIAS TRIBUTARIAS Contablemente el contrato de leasing financiero se contabiliza en forma similar a la adquisición de un bien físico del activo fijo por tanto, financieramente, es capital propio inicial y sujeto a corrección monetaria y depreciación ———————/—————— Activos en leasing Interés diferido por leasing Obligación por leasing Banco ———————/—————— Nota: Sólo se utiliza la cuenta banco en la medida que exista el pago de una cuota contado b) Contabilización al vencimiento de cada cuota ———————/—————— obligaciones por leasing banco ———————/—————— Este asiento contable, representa tributariamente las cuotas de arrendamiento pagadas al arrendador. Dichas cantidades deberán ser comparadas con los cargos efectuados a la cuenta de resultado "gastos financieros" a fin de proceder a efectuar los ajustes correspondientes para la determinación de la RLI c) Contabilización de los intereses devengados al vencimiento de cada cuota ———————/—————— gastos financieros intereses diferidos leasing ———————/—————— 508 Marzo • 351 EJERCICIO Nº 14 d) Contabilización de la corrección monetaria ———————/—————— activos en leasing corrección monetaria ———————/—————— No es capital propio inicial Debe deducirse del resultado contable a fin de determinar la RLI en el primer ejercicio. En los ejercicios siguientes se neutraliza con el cargo por corrección monetaria de la revalorización del Capital Propio Financiero. e) Contabilización de la depreciación: ———————/—————— depreciación activos en leasing depreciación acumulada activos en leasing ———————/—————— Financieramente se muestra en el Balance rebajando la cuenta de activo correspondiente. Si se presentara en el Balance en el rubro del Pasivo, debe considerarse como un Pasivo No exigible, es decir constituye capital propio tributario Estos cargos financieros deben agregarse al resultado contable a fin de determinar la RLI Cuotas de leasing Hay que deducirlas del capital propio Compra del bien Una vez concluido el período irrevocable del contrato y habiendo el usuario hecho opción de la compra, el arrendatario se transforma en el propietario de dicho bien, y a contar de dicha fecha es capital propio inicial Sujeto a las normas de corrección monetaria Los cargos a gastos por concepto de depreciación se aceptan tributariamente siempre y cuando se efectúen en función de la vida útil restante de ellos El valor del activo fijo tributario corresponderá al valor de la última cuota de opción de opción de compra estipulado en el contrato. Marzo • 351 509 MANUAL DE CONSULTAS TRIBUTARIAS Antecedentes A) La empresa "XyZ" con fecha 01.06.04 adquiere un bien del activo fijo en la suma de $300.000 para entregarlo en la misma fecha a la empresa ZyZ bajo el sistema leasing financiero, es decir, con opción de compra. B) El contrato se perfecciona y de éste se obtiene la siguiente información: Plazo estipulado: 24 meses a contar del 01.07.00 • • • • • • El 01.06.04 se cancela cuota contado por $ 14.405 Tasa de interés anual 10% Cuota mensual determinada $ 14.405 Vida útil de bien fijada: 5 años Valor actual del bien: $ 300.000 Al término de la última cuota se ejerce la opción de compra en $ 11.483 C) Otros datos determinados de acuerdo al Boletín Técnico Nº 22 VALOR ACTUAL DEL CONTRATO Valor actual de las 24 cuotas Cuota pagada al contado Valor opción de compra Cantidad igual valor de adquisición VALOR ACTUAL DE LA DEUDA Valor actual de las 24 cuotas Valor actual de la opción de compra Valor de la deuda actual VALOR NOMINAL DEL CONTRATO Valor nominal de las 24 cuotas (14.405* 24) Pago cuota contado Valor nominal de la opción de compra Valor nominal del contrato $ $ $ $ $ $ 274.112 14.405 11.483 300.000 274.112 11.483 285.595 345.720 14.405 11.483 371.608 D) Para el desarrollo y a fin de simplificar su análisis, no se considera la contabilización del "Impuesto Diferido" NOTA: Es del caso señalar que las operaciones leasing, desde el punto de vista tributario, sean de leasing financiero u operativo, son simplemente un servicio de arrendamiento, actividad que se clasifica en el artículo 20 Nº 3, de la Ley de la Renta, en consecuencia constituyen operaciones que se encuentran gravadas con el IVA, lo que no se considerará para el ejemplo. 510 Marzo • 351 EJERCICIO Nº 14 E) Tabla de amortización AÑO Nº CUOTAS 2004 2005 2006 2006 6 12 6 OPCIÓN SALDO CRÉDITO 285.595 216.301 65.071 0 0 RENTA 86.430 172.860 86.430 11.483 CUOTA CAPITAL 69.294 151.230 53.588 11.483 CUOTA INTERÉS 17.136 21.630 32.842 357.203 285.595 71.608 ARRENDATARIO EMPRESA ZYZ CONTABILIZACIÓN FINANCIERA ARRENDATARIO EJERCICIO COMERCIAL 2004 ACTIVOS EN LEASING INTERESES DIFERIDOS POR LEASING OBLIGACIONES POR LEASING Por el contrato leasing, valor nominal OBLIGACIONES POR LEASING BANCO Por el pago de cuota al contado OBLIGACIONES POR LEASING INTERESES POR LEASING BANCO INTERESES DIFERIDOS POR LEASING Cancelación de las 6 cuotas del año 1990 ACTIVOS EN LEASING CORRECCIÓN MONETARIA 1.7% sobre $300.000 DEPRECIACIÓN DEPRECIACIÓN ACUMULADA POR LEASING Valor del activo en leasing corregido $ 305.100 Depreciación $ 305.100*6/60 $ (30.510) Valor neto del bien al 31.12.04 $ 274.590 GASTO TRIBUTARIO PROVISIÓN IMPUESTO RENTA 17% sobre 100.000 Marzo • 351 300.000 71.608 371.608 14.405 14.405 86.430 17.136 86.430 17.136 5.100 5.100 30.510 30.510 17.000 17.000 511 MANUAL DE CONSULTAS TRIBUTARIAS Balance al 31.12.04 ACTIVOS Banco Act en leasing 305.100 - (D.A) leasing (30.510) $ 600.000 $ 274.590 $ 874.590 PASIVOS Capital Revalorización CP Obligación leasing $ 270.773 - Int. diferido leasing $ 54.472 provisión impuesto renta utilidad del ejercicio $ 400.000 10.000 $ 216.301 17.000 231.289 $ 874.590 Determinación de la renta líquida imponible de primera categoría Utilidad s/ balance Se agrega Provisión impuesto renta Depreciación aplicada sobre activos en leasing Subtotal Se deduce C. Monetaria aplicada sobre activos en leasing Diferencia por las cuotas de arrendamiento Tributariamente 6 cuotas de arrendamiento más cuota al contado Menos: lo contabilizado con cargo a pérdida (interés $ 187.979 $ 17.000 $ 30.510 $ 235.489 (5.100) $ 100.835 ($ 17.136) RLI (82.861) $ 147.528 DETERMINACIÓN DEL CAPITAL PROPIO INICIAL AL 01.01.05 TRIBUTARIO Total del activo Menos: Activos en leasing CP TRIBUTARIO $ 874.590 (274.590) $ 600.000 FINANCIERO Capital Revalorización CP Utilidad del ejercicio CP FINANCIERO Partiendo del CP FINANCIERO 512 $ 400.000 10.000 231.289 $ 641.289 $ 641.289 Se agrega Provisión de Impto. renta Subtotal Se deduce Diferencia entre activos en leasing (CP financiero) y obligaciones en leasing (no CP Financiero) $ 274.590 Activo en leasing Obligación en leasing $ 216.301 Total $ 274.590 $(216.301) $( 58.289) Capital Propio $ 600.000 17.000 $ 658.289 Marzo • 351 EJERCICIO Nº 14 CONTABILIZACIÓN FINANCIERA ARRENDATARIO EJERCICIO COMERCIAL 2005 OBLIGACIONES POR LEASING INTERÉS POR LEASING BANCO INTERÉS DIFERIDO POR LEASING Cancelación de las 12 cuotas del año 2005 ($ 14.405*12) CORRECCIÓN MONETARIA REVALORIZACIÓN DEL CAPITAL 3.6% SOBRE $ 641.289 ACTIVOS EN LEASING CORRECCIÓN MONETARIA 3.6% sobre $305.100 (valor bruto) CORRECCIÓN MONETARIA DEPRECIACIÓN ACUMULADA POR LEASING 3.6% sobre $ 30.510 DEPRECIACIÓN DEPRECIACIÓN ACUMULADA POR LEASING Valor bruto corregido $ 316.084 Depreciación acumulada corregida $ (31.608) Valor sujeto a depreciación $ 284.476 Depreciación $ 284.476 *12/54 $ (63.217) Valor neto del bien al 31.12.05 $ 221.259 GASTO TRIBUTARIO PROVISIÓN IMPUESTO RENTA 17% sobre $ 104.720 172.860 21.630 172.860 21.630 23.086 23.086 10.984 10.984 1.098 1.098 63.217 63.217 17.802 17.802 Balance al 31.12.05 ACTIVOS Banco Act. en leasing 316.084 - (D.A) leasing (31.608) $ 800.000 $ 284.476 $ 1.084.476 PASIVOS Obligación leasing 97.913 97.913 - Int. diferido leasing (32.842) Provisión impuesto renta Capital Revalorización CP Utilidades retenidas Utilidad del ejercicio $ 65.071 17.802 $ 400.000 33.086 187.979 380.538 $ 1.084.476 Determinación de la renta líquida imponible de primera categoría Utilidad s/ balance al 31.12.05 Se agrega Reajuste 3.6% sobre $ 17.000 (pago impuesto renta abril/05) Provisión impuesto renta Depreciación aplicada sobre activos en leasing Marzo • 351 $ 380.538 $ $ $ 646 17.802 63.217 513 MANUAL DE CONSULTAS TRIBUTARIAS Corrección monetaria aplicada sobre depreciación acumulada leasing Diferencia por mayor cargo por corrección monetaria, aplicada sobre el capital propio financiero Contabilizado 3.6% sobre $ 641.289 Tributario: 3.6% sobre $ 600.000 Subtotal $ $ $ Se deduce C. Monetaria aplicada sobre activos en leasing Diferencia por las cuotas de arrendamiento 12 cuotas por arrendamiento Menos: lo contabilizado con cargo a pérdida (intereses) 1.098 23.086 (21.600) $ $ 1.486 464.787 (10.984) $ $ 172.860 21.630 (151.230) RLI $ 302.573 DETERMINACIÓN DEL CAPITAL PROPIO INICIAL AL 01.01.06 TRIBUTARIO Total del activo $ 1.084.476 Menos: Activos en leasing (284.476) CP TRIBUTARIO $ 800.000 FINANCIERO Capital Revalorización CP $ 400.000 $ 33.086 Utilidades retenidas Utilidad del ejercicio CP FINANCIERO $ 187.979 $ 380.538 $1.001.603 Partiendo del Capital Financiero CP FINANCIERO $ 1.001.603 Se agrega Provisión de Impto. renta Subtotal 17.802 $ 1.019.405 Se deduce Diferencia entre activos en leasing y obligaciones en leasing Activo en leasing $ 284.476 $ Obligación en leasing $ (65.071) $ Total $ Capital Propio 514 284.476 (65.071) 219.405 $ 800.000 Marzo • 351 EJERCICIO Nº 14 CONTABILIZACIÓN FINANCIERA ARRENDATARIO EJERCICIO COMERCIAL 2006 OBLIGACIONES POR LEASING 86.430 INTERÉS POR LEASING 32.842 BANCO 86.430 INTERÉS DIFERIDO POR LEASING 32.842 Cancelación de las últimas 6 cuotas del año 2006 OBLIGACIONES POR LEASING BANCO 11.483 Pago de la opción de compra 11.483 DEPRECIACIÓN ACUMULADA POR LEASING ACTIVOS EN LEASING 31.608 Determinación del valor neto del activo en leasing 31.608 ACTIVO FIJO ACTIVOS EN LEASING 284.476 Traspaso cuenta activos en leasing por la opción de compra efectuada con fecha 01.07.2006 284.476 CORRECCIÓN MONETARIA REVALORIZACIÓN DEL CAPITAL PROPIO 21.034 2.1% sobre $1.001.603 (C.P.F) 21.034 ACTIVO FIJO 5.974 CORRECCIÓN MONETARIA 5.974 2.1% sobre activo fijo $ 284.476 (valor neto) DEPRECIACIÓN 82.986 DEPRECIACIÓN ACUMULADA POR LEASING Valor corregido 82.986 $ 290.450 Depreciación: $ 290.450 *12/42 $ (82.986) Valor neto del bien al 31.12.06 $ 207.464 GASTO TRIBUTARIO 36.689 PROVISIÓN IMPUESTO RENTA 36.689 17% sobre $ 215.818 Balance al 31.12.06 ACTIVOS PASIVOS Banco Act. fijo $ 1.100.000 290.450 290.450 - (Dep. Acumul.) (82.986) $ 207.464 $ 1.307.464 36.689 Provisión impuesto renta Capital $ 400.000 Revalorización CP 54.120 Utilidades retenidas 568.517 Utilidad del ejercicio 248.138 $ 1.307.464 Marzo • 351 515 MANUAL DE CONSULTAS TRIBUTARIAS Determinación de la renta líquida imponible de primera categoría Utilidad s/ balance al 31.12.06 $ 248.138 Se agrega Reajuste 1.9% sobre $ 17.802 (pago impuesto renta abril/06) Provisión impuesto renta $ 338 36.689 $ 80.681 $ $ 4.234 370.080 Se deduce Mayor abono por C. Monetaria aplicada sobre activos fijos financieros Contabilizado $ 5.974 Tributariamente corresponde a ($ 11.483 última cuota* 0.4%) $ (46) $ (5.928) Diferencias por las cuotas de arrendamiento 6 cuotas de arrendamiento Contabilizado: Cargado a pérdidas (intereses) RLI $ $ (53.588) 310.564 Diferencia depreciación financiera y tributaria: Depreciación contabilizada $ 82.986 Depreciación según normas tributarias: Valor opción de compra $ 11.483 Más: Corrección monetaria: 0.4% sobre $ 11.483 $ 46 Valor sujeto a depreciación $ 11.529 (2.305) $ (2.305) Depreciación: 6/30 sobre $ 11.529= $ Valor Neto al 31.12.06 $ 9.224 Diferencia por mayor cargo por corrección monetaria, aplicada sobre el capital propio financiero 2.1% sobre $ 1.001.603 Tributario: 2.1% sobre $ 800.000 Subtotal 516 $ $ $ $ 21.034 (16.800) 86.430 (32.842) Marzo • 351 EJERCICIO Nº 14 DETERMINACIÓN DEL CAPITAL PROPIO INICIAL AL 01.01.07 TRIBUTARIO FINANCIERO Total del activo $ 1.307.464 Menos: $ Activo depurado (207.464) $ 1.100.000 Se agrega Activo fijo de acuerdo a normas tributarias: $ 11.529 (-) Dep. acum. $ (2.305) $ 9.224 CAPITAL PROPIO TRIBUTARIO $ 1.109.224 $ 11.529 400.000 54.120 Revalorización CP Activo fijo financiero Activo Fijo Capital Utilidades retenidas $ 568.517 Utilidad del ejercicio $ 248.138 CP FINANCIERO $ 1.270.775 Partiendo del Capital Financiero CP FINANCIERO $ 1.270.775 Se agrega Provisión de Impto. renta $ Subtotal $ 1.307.464 36.689 Se deduce Diferencia entre activo fijo financiero y tributario Activo financiero Activo Tributario (207.464) 9.224 (207.464) 9.224 ($ Capital Propio Marzo • 351 198.240) $ 1.109.224 517