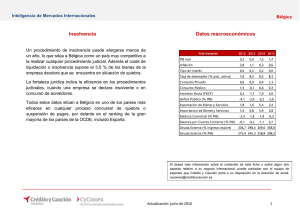

Guía Legislativa de la CNUDMI sobre el Régimen de la

Anuncio