El endoso en procuración en el cheque. A propósito de la

Anuncio

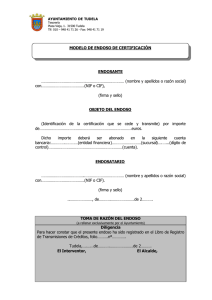

Universidad de Buenos Aires From the SelectedWorks of Martin Paolantonio 2010 El endoso en procuración en el cheque. A propósito de la Comunicación A 4971 del BCRA Martin Paolantonio Pablo Legón, Universidad de Buenos Aires Available at: http://works.bepress.com/martin_paolantonio/109/ El endoso en procuración en el cheque. A propósito de la Comunicación A 4971 del BCRA Autor: Paolantonio, Martín E. ; Legón, Pablo Agustín Publicado en: LA LEY 07/04/2010, 1 Sumario: 1. Introducción. 2. El endoso en procuración o de apoderamiento. 3. La forma del endoso de apoderamiento. 4. El endoso de apoderamiento a favor del banco. 5. Sujetos del endoso de apoderamiento. 6. Efectos del endoso de apoderamiento. 7. Efectos del concurso preventivo y la quiebra sobre el endoso en procuración. 8. Extinción del endoso de apoderamiento. El otorgamiento de un mandato, no requiere ni supone la transferencia del crédito al patrimonio del endosatario, y no es consistente con la existencia de una obligación de pago por el endosante, quien mantiene el carácter de titular del crédito. Básicamente, el endoso en procuración legitima al endosatario para el ejercicio de los derechos derivados del documento, como representante del endosante. Según la Comunicación A 4971 del BCRA cuando el beneficiario de un cheque -sea éste al portador o a la orden- entregue un documento a un tercero para gestionar su cobro, debe consignarse al dorso del cheque (i) la firma y aclaración del mandante u ordenante de la gestión; (ii) los datos de identificación personal del mandante; y (iii) alguna de las siguientes expresiones: "en procuración", "valor al cobro" o "para su gestión de cobro", como manifestación de los efectos de ese endoso. 1. Introducción La circulación del cheque, (1) que como la de todo título valor típico se moldea en un esquema normativo con limitada presencia de la autonomía de la voluntad, tiene una serie de efectos propios, que se resumen en las tres funciones típicas reconocidas por la doctrina para el endoso pleno o propio: (2) legitimación, (3) transmisión (4) y garantía. (5) Junto con esa modalidad, paradigmática de los efectos típicos de la circulación cambiaria, existen otras variantes de endoso, calificados como impropios o limitados, simplemente por la ausencia de uno o más de los referidos efectos. Dentro de esta categoría, existen supuestos (endoso en procuración, en garantía), donde la función circulatoria atiende a otras finalidades económicamente relevantes, sin que opere la función de transmisión del crédito incorporado al título valor, o ésta tenga un carácter limitado o restringido (endoso fiduciario). (6) En este trabajo nos enfocaremos en el endoso en procuración o de apoderamiento, regulado por el art. 21 de la L.Ch., tomando en consideración la reciente reglamentación del BCRA a partir de la Comunicación A 4971 de fecha 14 de agosto de 2009, con efectos a partir del 4 de enero de 2010. (7) 2. El endoso en procuración o de apoderamiento El art. 21, L. Ch. prescribe que cuando "el endoso contuviese la mención "valor al cobro", "en procuración" o cualquier otra que implique un mandato, el portador podrá ejercitar todos los derechos que deriven del cheque, pero no podrá endosarlo sino a título de procuración". Se trata de un endoso con funciones (efectos) limitados, ya que no se verifica ni la transmisión del crédito cambiario (art. 15, L.Ch.), ni la función de garantía (art. 16, L.Ch.). (8) En el endoso de apoderamiento o en procuración, está ausente la finalidad de transmisión, siendo su causa fin la concesión del endosante al endosatario de un mandato mercantil con representación (9) de naturaleza cambiaria, ajeno a las eventuales formalidades de derecho común, aunque no a su disciplina y principios propios. El otorgamiento de un mandato, no requiere ni supone la transferencia del crédito al patrimonio del endosatario, y por cierto no es consistente con la existencia de una obligación de pago o garantía por el endosante, quien mantiene el carácter de titular del crédito cambiario. Básicamente, el endoso en procuración legitima al endosatario para el ejercicio de los derechos derivados del documento, como representante del endosante. (10) 3. La forma del endoso de apoderamiento El apoderamiento, como surge con claridad de la expresión legal "cualquier otra mención que implique un simple mandato", no requiere fórmulas sacramentales. En atención a ello, generalmente se ha entendido que, además, de las expresiones señaladas por la ley, el endosante puede valerse de cualesquiera otras como "por poder", "por mandato", "por procuración", "por mi cuenta", "para su reintegro", "por comisión de cobranza", "por apoderamiento", "por mi encargo", "valor en recaudación", "para su cobro", u otras que exterioricen la voluntad de otorgar un mandato, etc. (11) Por otro lado, el endoso en procuración no exige la identificación del mandatario, pudiendo en consecuencia ser en blanco o al portador. (12) Las conclusiones precedentes, sin embargo, merecen una adaptación frente a la Comunicación A 4971 del BCRA, (13) en virtud de la cual se ha establecido que cuando el beneficiario de un cheque —sea éste al portador o a la orden— entregue un documento a un tercero para gestionar su cobro —mediante su presentación en ventanilla o a través de su depósito en cuenta para su compensación electrónica— debe consignarse al dorso del cheque (i) la firma y aclaración del mandante u ordenante de la gestión; (ii) los datos de identificación personal del mandante; y (iii) alguna de las siguientes expresiones: "en procuración", "valor al cobro" o "para su gestión de cobro", como manifestación de los efectos de ese endoso. La norma indica, asimismo, que la obligación de consignar los datos de identificación personal y la leyenda recaen, indistintamente, en el mandante u ordenante y el mandatario o gestor. (14) La reglamentación del BCRA plantea una serie de consideraciones e interrogantes: a) La norma es aplicable efectivamente al último endoso, es decir, a aquél realizado a favor de la persona encargada de presentar el documento al cobro al banco, y no para endosos en procuración "intermedios". b) ¿Es admisible utilizar otras leyendas que no sean aquellas que indica expresamente la reglamentación —"en procuración", "valor al cobro" o "para su gestión de cobro"—? El art. 21, L.Ch., admite "cualquier otra que implique un mandato", pero la norma del BCRA no incorpora expresamente esa posibilidad. En el derecho cambiario, las cosas deben decirse con las palabras que impone el legislador (por ej., la denominación "cheque"); cuando está autorizado, con palabras equivalentes (por ej. "por aval", art. 52, L.Ch.), o bien con las que expresen inequívocamente lo exigido o permitido por la norma (por ej. "la orden pura y simple de pagar una suma determinada de dinero", art. 2°, inc. 5°; la "cláusula en contrario" de la garantía de pago, art. 16, L.Ch.). Sobre la base de dichas ideas, parecería que el BCRA, conforme la delegación genérica en materia de cuenta corriente bancaria y cheque (art. 66, incs. 1° y 3°, L.Ch.) y específica en materia de endoso (art. 14, L.Ch.), (15) ha optado por desechar la posibilidad de insertar formulaciones equivalentes. De cualquier forma, hubiera sido preferible que la norma aclarara el alcance de la enumeración de fórmulas equivalentes (aunque no apreciamos razones suficientes para afirmar la taxatividad de las mencionadas). c) ¿Qué sucede si se incumplen los requisitos estipulados por la reglamentación? Puntualmente, nos referimos a (i) inclusión de una leyenda no admitida expresamente, (ii) ausencia de firma y/o aclaración del endosante en procuración, o (iii) ausencia de datos identificatorios del endosante en procuración. La reglamentación no contempla consecuencias concretas y carece de sanción alguna. Entendemos que el banco depositario tiene la facultad de requerir al endosatario en procuración que se adecue a la reglamentación (corrigiendo o consignando los datos faltantes, y en su caso, procurando la firma del endosante). (16) Pero el banco no podrá formalmente rechazar el cheque, ya que no se lo ha contemplado como causal de rechazo del cheque. (17) Por otro lado, tratándose de una norma reglamentaria que apunta sencillamente a reforzar el control de las actividades de los clientes de entidades financieras, de ninguna manera debería hacer mella en los derechos del portador frente a los obligados cambiarios o en la aptitud del cheque como título ejecutivo. d) ¿Qué sucede si un endoso con finalidad de apoderamiento se literaliza en el cheque como un endoso pleno o propio? Se trata del llamado "endoso fiduciario", que obliga a distinguir entre: (i) las relaciones entre endosante y endosatario, y (ii) los efectos frente a terceros. (18) Así, entre endosante y endosatario serán plenamente válidos y oponibles los acuerdos extracartulares en virtud de los cuales se transforma un endoso impropio en propio. (19) Por consiguiente, pese a la apariencia del endoso en propiedad, no existirían inconvenientes para demostrar lo contrario por cualquier medio de prueba. (20) Pero frente a terceros de buena fe, el endoso tendrá los efectos expresamente consignados en el mismo, porque las partes no pueden invocar sus convenciones particulares frente a terceros de buena fe y contra la literalidad del título. (21) En estos supuestos, no obstante la finalidad limitada de la transmisión, ella no es oponible al tercero de buena fe, conforme las reglas generales en materia de títulos valores, y su expresa recepción por el art. 17, L. Ch. Por lo tanto, si el endosatario (fiduciario) dispone del título en favor de terceros de buena fe, violando de esta forma lo pactado con el endosante (fiduciante), tal circunstancia es irrelevante para ese tercero, quien adquirirá válidamente la titularidad —plena— del derecho documentado. (22) La aplicación de la Comunicación A 4971 no tiene relevancia práctica en estos casos, en tanto la determinación del carácter fiduciario del endoso es virtualmente imposible por parte del banco interviniente. e) ¿Y qué sucede, en el supuesto inverso, cuando existe un endoso formalmente en procuración, pero sustancialmente traslativo de propiedad (negocio indirecto)?. En esta hipótesis, cabe reconocer al deudor la posibilidad de probar la real naturaleza del título que motivó la transmisión cambiaria, lo que le permitirá entonces hacer valer las excepciones personales al (aparente) endosatario al cobro. En estos supuestos es de plena aplicación la Comunicación A 4971, para la que lo único que vale es el endoso en procuración, siéndole indiferente el negocio traslativo negado por el tenor literal del documento. f) ¿El requisito es necesario incluso en el cheque al portador? Conforme la reglamentación, efectivamente, es menester que cuando el cheque, aun siendo al portador, contenga la leyenda respectiva, datos identificatorios y sea suscripto por su portador. 4. El endoso de apoderamiento a favor del banco Como lo destaca Gómez Leo, (23) el endoso en procuración es usado en forma generalizada en la práctica bancaria cuando el cliente deposita en su cuenta corriente o caja de ahorro uno o más cheques librados contra otros bancos. Usualmente, se lleva a cabo con la firma del depositante y la identificación de la cuenta bancaria en que se depositó. Entendemos que el endoso en procuración tiene en estos casos carácter fiduciario, en tanto no se indica cartularmente la concesión del mandato. La entrega del cheque por parte del beneficiario a su banco para el cobro no entraña una transmisión de derechos, sino que genera una relación de mandato o comisión de cobranza (función de legitimación), que obliga a la entidad de crédito a proceder del modo más rápido y diligente, mediante presentación al librado (24) o a la cámara compensadora, (25) para obtener el importe del documento y abonarlo a su cliente. El banco podrá, a tales fines, proceder de dos maneras (i) dejando en suspenso la operación hasta que se haga efectiva la comisión de cobranza, o (ii) anticipando el importe del cheque en la cuenta del cliente —práctica actualmente infrecuente en nuestra plaza—. (26) Destacamos que no es menester en estos casos que la entidad depositaria cumpla con los requisitos específicos de la Comunicación A 4971, ya que la identificación del depositante en estos casos ha sido siempre exigida. Este endoso en procuración se transformaría en endoso-recibo una vez que el banco paga el cheque. (27) 5. Sujetos del endoso de apoderamiento El endoso en procuración puede ser otorgado, en principio, a una o varias personas, ya sea en forma conjunta o indistinta. (28) Dichas personas pueden ser terceros o personas ya obligadas en virtud del cheque (librador, endosantes y avalistas), aunque en caso de ejercicio de las acciones cambiarias deberá naturalmente respetarse la posición que cada firmante ocupa en el orden cambiario. (29) 6. Efectos del endoso de apoderamiento El endosatario en procuración es legitimado activo al ejercicio de las acciones cambiarias, pero en el carácter de representante de su endosante. Es, en definitiva, un legitimado al ejercicio de los derechos cartulares, aunque la titularidad del crédito —y el consecuente poder de disposición sobre el mismo— permanece en cabeza del endosante. Que el endoso en procuración transmite sólo la legitimación para el ejercicio de los derechos derivados del título, sin que se modifique la titularidad del derecho cartular, (30) tiene dos importantes consecuencias marcadas por el art. 21, L. Ch.: (i) el deudor cambiario sólo puede oponer al endosatario en procuración las excepciones que correspondan respecto de su endosante; y (ii) el endosatario en procuración no puede disponer del derecho cartular, por lo que el endoso que él efectuare, aun cuando no contuviera la cláusula de apoderamiento, se considera una simple sustitución de mandato (esto es, nuevos endosos en procuración). (31) El endosatario-mandatario debe cumplir con las instrucciones de su mandante. Respecto de las facultades del endosatario-mandatario en el cheque entendemos que éste puede: (32) (i) presentar el título al girado, cursar los avisos de ley (art. 39, L. Ch.), emitir recibo, (33) y promover la cancelación del título si se hubiera extraviado, (34) y (ii) efectuar las gestiones extrajudiciales y judiciales (estas últimas sin necesidad de ser abogado o procurador, aunque obviamente deberá contar con patrocinio letrado en caso actuación judicial) (35) para el cobro del documento, (36) incluyendo la posibilidad de requerir la quiebra de los obligados cambiarios, (37) y el pedido de verificación del crédito. (38) Sin embargo, el endoso en procuración no confiere suficientes facultades para gestiones ajenas a lo estrictamente cambiario, (39) y por ello, el endosatario, no cuenta con facultades, para: (i) promover la acción causal y de enriquecimiento; (40) (ii) conceder quitas, acordar esperas, hacer remisiones o renuncia de derechos, (41) transigir, y en general, realizar cualquier acto de disposición sobre el crédito cambiario. (42) El endosatario en procuración debe rendir cuentas de su gestión al endosante y, oportunamente, entregarle el importe percibido (art. 1909, Cód. Civ.). Por su parte, el endosante deberá al endosatario los gastos y la comisión originados por el cumplimiento del mandato. (43) 7. Efectos del concurso preventivo y la quiebra sobre el endoso en procuración La parte final del art. 21, L. Ch., expresa que "el mandato contenido en un endoso en procuración no se extingue por la muerte del mandante o su incapacidad sobreviniente", pero nada dice acerca de los efectos del concurso o quiebra. Al respecto, considerando las diferentes características de los procesos de insolvencia en la legislación nacional, cabe distinguir los siguientes supuestos: (i) La quiebra del endosatario en procuración, produce la extinción del mandato conferido (arg. art. 147, L.Q.), pudiendo el endosante in bonis obtener la restitución del cheque (arg. art. 138, L.Q.), (44) aunque deberá verificar su crédito si el endosatario ahora fallido lo hubiera percibido sin cumplir con su obligación de entrega (art. 1909, Cód. Civ.) respecto de su mandante. (45) (ii) Si, en cambio, fuera el endosante en procuración quien hubiera sido declarado en quiebra, el endosatario —por hipótesis in bonis— debe entregar el documento al síndico (arg. art. 88, inc. 3, L.Q.), quien es el legitimado activo para el ejercicio de las acciones cambiarias —art. 182, L.Q.—. (46) (iii) En el concurso preventivo, no existen normas del tenor de lo que luce en el art. 147, L.Q., aunque nada impide la revocación del mandato o su renuncia, debiendo en ambos casos el endosatario restituir el título. (iv) Si el endosante in bonis no recibiera del endosatario concursado el importe percibido por éste, deberá solicitar la verificación de su crédito en el concurso. (47) 8. Extinción del endoso de apoderamiento El mandato instituido en virtud del endoso en procuración se extingue por las causales previstas en los arts. 1960 y 1963, Cód. Civ., con algunas variantes. Así, el mandato se extingue por: (i) Cumplimiento del negocio encomendado (art. 1960, Cód. Civ.). (ii) Revocación del endosante (art. 1963, inc. 1°, Cód. Civ.). Si bien hay consenso en que la revocación del mandato sólo tiene efectos frente a terceros si se exterioriza mediante la devolución del cheque al endosante, existen discrepancias sobre si resulta necesario que el endosante también cancele el endoso propio o en procuración. Para algunos, la cancelación del acto escriturario no es esencial, y podrá el endosante, sin testar ese endoso mandato, transferir su propiedad, otorgar otro apoderamiento o darlo en garantía —revocación tácita—. (48) Para otros, la extinción de los efectos del endoso en procuración requiere que sea tachado (art. 1963, incs. 3° y 4°), y recién entonces el portador puede volver a endosarlo o hacerlo efectivo en forma personal. (49) (iii) Renuncia del endosatario (art. 1978, inc. 2°, Cód. Civ.), la cual no debe ser intempestiva (art. 1978, Cód. Civ. y art. 224, Cód. Com.). En tales casos, para evitar responsabilidades, el mandatario debe anoticiar ese hecho inmediatamente al endosante y devolver el documento. (50) (iv) La muerte o incapacidad sobreviniente del endosatario en procuración (arts. 1963, incs. 3° y 4°, Cód. Civ.). Sin embargo, conforme la última parte del art. 21, L. Ch., "el mandato contenido en un endoso en procuración no se extingue por la muerte del mandante o por su incapacidad sobreviniente". La regla, compartida con algunos supuestos de representación mercantil (art. 144, Cód. Com.), aunque ajena a las disposiciones generales del Código Civil (art. 1963 y concs., Cód. Civ.), tiene por finalidad evitar a las partes las graves consecuencias que podrían derivarse de la inejecución del mandato, especialmente en orden a las cargas que debe cumplir el acreedor cambiario para no perjudicar el título (v.gr.: presentación al cobro dentro de los plazos previstos por el art. 25, L. Ch.). Se ha justificado esta excepción esencialmente en interés del mandante mismo y sus herederos, toda vez que la no presentación al cobro perjudicaría la acción cambiaria. (51) (v) La quiebra del mandante o del mandatario (art. 147, L.Q.). Como hemos visto, en este último caso, podrá el endosante reivindicar el título aun en el caso de que un tercero lo posea a nombre del fallido (art. 138, L.Q.), pero no cabe la restitución forzada de importes percibidos en poder del fallido. Especial para La Ley. Derechos reservados (Ley 11.723) (1) La mayoría de las conclusiones que hacen propiamente a la circulación cambiaria del cheque son trasladables al otro título cambiario por excelencia de mayor utilización práctica en nuestra plaza: el pagaré. Por supuesto, con los ajustes necesarios derivados de la diferente estructura en materia de presentación al pago y responsabilidades, propios de la necesaria existencia —en materia de cheque— de una cuenta corriente y la intervención de una entidad financiera. (2) El esquema mencionado es un dato común en la doctrina cambiaria: HUECK, Alfred y CANARIS, Claus-W., Derecho de los títulos-valor, Ariel, Barcelona, 1ª ed. en español, 1988, p. 115; CAMARA, Héctor, Letra de cambio y vale o pagaré, Ediar, Buenos Aires, 1970, t. I, p. 557; DE SEMO, Giorgio, Trattato di diritto cambiario, 3ª ed., Cedam, Padova, 1963, p. 415; GOMEZ LEO, Instituciones de derecho cambiario, Depalma, Buenos Aires, t. II-A, p. 454. (3) El art. 17, primera parte, L. Ch., regula la función de legitimación del endoso, y su importancia radica en el hecho de que crea una presunción iuris tantum a favor del poseedor: quien está legitimado formalmente por una cadena de endosos regular es considerado también como legitimado material (id est: titular del derecho), en tanto no se pruebe lo contrario. Respecto del solvens, los arts. 32 y 34, L. Ch., establecen que el girado (i) que paga un cheque endosable está obligado a verificar la regularidad de la serie de endosos, pero no la autenticidad de la firma de los endosantes con excepción del último y (ii) que pagó el cheque queda válidamente liberado, a menos que haya procedido con dolo o culpa grave. Como es fácil observar, los efectos de la legitimación alcanzan y benefician al deudor (legitimación pasiva) y al acreedor cambiario (legitimación activa). Es por ello que se habla de la función bifronte de la legitimación. (4) El art. 15, L. Ch. expresa que el endoso trasmite todos los derechos resultantes del cheque —función de transmisión—. (5) Es una característica natural (no esencial) del llamado endoso pleno o propio, la constitución del endosante en deudor solidario del pago del cheque (arts. 16 y 40, L. Ch.). (6) Por otro lado, ya fuera de la circulación típica, el crédito incorporado al cheque puede circular por mecanismos de derecho común, o aun por el propio y típico endoso, al cual la normativa le niega los efectos de la circulación cambiaria típica (posibilidad de adquisición a non domino y exclusión o inoponibilidad de excepciones). (7) La Comunicación A 4971 modificó también la reglamentación de la cuenta corriente bancaria y el cheque en otros aspectos muy relevantes, como son (i) la incorporación de la "Central de cheques denunciados como extraviados, sustraídos o adulterados", (ii) la exigencia de que figure —en el comprobante de depósito de cheques— la leyenda donde conste el plazo de acreditación de los mismos, y (iii) la inclusión en el cuerpo del cheque de la antigüedad de la cuenta. Dejamos el tratamiento de los temas ajenos al endoso en procuración para un futuro trabajo. (8) Sí está presente, como ocurre con todo endoso, la función de legitimación (art. 17, L. Ch.). (9) FONTANARROSA, Rodolfo O., Régimen jurídico del cheque, 2ª edición actualizada por BUTTY, Enrique M. y MONTI, José Luis, Zavalía, Buenos Aires, 1999, p. 156; CAMARA, Letra..., t. I, p. 588; GIRALDI, Pedro Mario, Ley de cheques. Comentada y anotada, Astrea, Buenos Aires, 1988, p. 139; RICHARD, Efraín Hugo y ZUNINO, Jorge Osvaldo, Régimen de cheques, Astrea, Buenos Aires, 1997, p. 92; GOMEZ LEO, Osvaldo, Tratado de los cheques, LexisNexis, Buenos Aires, 2004, p. 384; ALONSO, Daniel F. y GOTTLIEB, Verónica, Código de Comercio Comentado y Anotado, dir. Adolfo Rouillón, LA LEY, Buenos Aires, 2006, t. V, p. 476. En jurisprudencia, CNCom., sala A, 23/3/1995, "Acevedo, Mabel A. c. Feinsinger, Guillermo M. s/Ejecutivo", Lexis N° RDCO1995019. En algún precedente se ha dicho, en nuestra opinión desacertadamente, que el endoso en procuración configura un mandato sin representación en los términos del art. 1929, Cód. Civ., y que el mandatario debía cumplir con la celebración de los actos jurídicos en su propio nombre, aunque en interés ajeno (C. Civ. Com. Minas Paz y Trib. Mendoza, 1ª, 5/8/1988, "Allaca, Raúl c. Fernández, Antonio s/Ejecutivo", Lexis N° 33/10785). En otro fallo, se resolvió que la acción por falta de pago debe ser hecha por el endosatario, pero a nombre del endosante (C. Civ. y Com. Morón, sala 2ª, 09/03/2005, "Strunz, Alejandro J. v. Abranort S.R.L.", Lexis N° 1/6202). En opinión que compartimos, se ha dicho que, en tanto el endoso en procuración vale para accionar judicialmente en nombre y representación del endosante, el recaudo de que se haga la presentación a nombre propio del endosatario aparece como una formalidad vacua o vacía de contenido, porque se haga de una u otra manera, la titularidad del crédito instrumentado en el pagaré siempre será del endosante (C. Civ. Com. Minas Paz y Trib. Mendoza, 3ª, 28/11/1994, "Agroquímicos Gaspar c. Bodegas y Viñedos Recoaro S.A.", Lexis N° 33/7906). (10) De acuerdo a las reglas del mandato, los actos cumplidos por el endosatario son considerados como realizados por el endosante (arts. 1930, 1946 y 1947, Cód. Civ.). (11) Así, MUCI ABRAHAM, José, Anotaciones sobre el endoso en procuración, en su Estudios de derecho cambiario, Schnell, Caracas, 1984, p. 375; RICHARD y ZUNINO, Régimen..., p. 93. En nuestra jurisprudencia, CNCom., sala B, 28/4/1983, LA LEY, 1984-B, 30. Asimismo, se ha dicho que si bien no es exigida la utilización de términos solemnes, para considerarlo tal, debe no obstante constar concreta, expresa y sin lugar a dudas la voluntad del declarante en tal sentido, de modo de fijar los límites o marco del endoso (CNCom., sala E, 06/05/1994, "Padema S.A. c. The Chase Manhattan N.A. s/sumario", Lexis N° 11/20495). (12) CAMARA, Letra... t. I, p. 589; RICHARD y ZUNINO, Régimen..., p. 93; WILLIAMS, Jorge N., Letra de cambio, Buenos Aires, Abeledo-Perrot, 1981, t. II, p. 118; FONTANARROSA (Régimen..., p. 158); ALONSO y GOTTLIEB, Código..., t. V, p. 477; ANGELONI, Vittorio, La cambiale e il vaglia cambiario, 4ª ed., Giuffrè, Milano, 1964 N° 105, p. 248; COTTINO, Gastone y otros, I titoli di credito, en Trattato di diritto commerciale, Vol. 7, dir. Gastone Cottino, Cedam, Padova, 2006, p. 580. (13) Los párrafos tercero y cuarto del punto 5.1.2. de la "Reglamentación de la Cuenta Corriente Bancaria" (BCRA) dicen textualmente: En los casos de cheques librados al portador o a favor de una persona determinada, que sean entregados por su beneficiario a un tercero para la gestión de cobro mediante su presentación en ventanilla o a través de su depósito en cuenta para su compensación electrónica, se deberá consignar al dorso la firma y aclaración del mandante u ordenante de la gestión y su número de identificación personal —según las normas sobre "Documentos de identificación en vigencia"— en los casos de personas físicas o CUIT o CDI en los casos de personas jurídicas, independientemente de la existencia o no del documento que instrumenta el mandato. Adicionalmente, se insertará alguna de las siguientes expresiones: "en procuración", "valor al cobro" o "para su gestión de cobro", como manifestación de los efectos de ese endoso. La obligación de consignar el número de identificación personal o CUIT o CDI, según corresponda y la leyenda mencionada anteriormente recae, indistintamente, en el mandante u ordenante y el mandatario o gestor". (14) Intentando justificar esta reglamentación del endoso en procuración, el BCRA ha señalado que "cuando el cheque a ser depositado sea, por ejemplo, por gestión de cobro, deberá identificarse dicha situación en el reverso del cheque así como deberá quedar asentado en la cuenta depositada. Esto facilitará el conocimiento por parte de la entidad financiera de la actividad que realiza su cliente, reforzando la política de "conozca a su cliente" (ver texto explicativo que acompaña a la Comunicación A 4971 en www.bcra.gov.ar). En definitiva, se trata de una disposición que se inserta en el marco más general sobre la prevención del lavado de dinero y de otras actividades ilícitas, y es primariamente en ese contexto donde debe interpretarse la reglamentación del BCRA. (15) Donde se indica que el endoso debe ser firmado por el endosante y deberá contener las especificaciones que establezca el BCRA. Sin embargo, el incumplimiento de estas exigencias carece de sanción alguna, por lo que ni el cheque ni el endoso se ven afectados si faltan estas especificaciones. (16) Nos referimos a la presentación por ventanilla, ya que en el caso de depósito a través de cajeros automáticos la posibilidad de solicitar la adecuación del documento a la normativa se torna imposible. (17) Ver Sección 6 de la Reglamentación del BCRA. El supuesto en estudio no califica como "defecto formal", en los términos de la Sección 6.1.2 de la Reglamentación del BCRA, en tanto no se trata de "aquel verificado en la creación del cheque que el beneficiario no pueda advertir por su mera apariencia". Tampoco consideramos que sea procedente el rechazo por "irregularidad en la cadena de endosos" (Sección 6.3.3. de la Reglamentación del BCRA), en tanto el incumplimiento de la Comunicación A 4971 es una cuestión meramente administrativa que no afecta la legitimación formal del portador. (18) FONTANARROSA, Régimen..., p. 157 y 158; GIRALDI, Ley..., p. 139. (19) FONTANARROSA, Régimen..., p. 157 y 158; GIRALDI, Ley..., p. 139. (20) Claro que ello no tiene espacio en el marco del juicio ejecutivo (art. 544, inc. 4, C.P.C.C.). (21) GIRALDI, Ley..., p. 139. En sentido similar, FONTANARROSA (Régimen..., p. 157), quien además señala que "el tercero de buena fe puede probar que el endoso pleno es aparente y que, en realidad, se trata de un endoso en procuración, a los fines de ejercitar los derechos emergentes de dicha situación". En efecto, cabe reconocer en todo caso al deudor la posibilidad de acreditar que el endoso sólo tenía finalidad de mandato para el cobro, sin que se requiera una conducta dolosa o negligente del fiduciario, quien puede ser incluso de ubérrima buena fe (pensemos, p. ej., en una relación familiar o de amistad generadora de la causa fiduciae). Acreditada la adquisición fiduciaria, le será oponible al adquirente (endosatario fiduciario) las excepciones que correspondían al transmitente (endosante fiduciario). Ello se deriva sin dificultad del principio de que la protección cartular no puede operar en favor del sujeto a cuya posición formalmente autónoma no corresponda una posición sustancial de titular de un interés económico diferenciado. Con respecto a este tema, se resolvió que "si bien entre endosante y endosatario se admite la validez del acuerdo extracartular que transforma un endoso propio en un endoso impropio o viceversa", ello es irrelevante frente a terceros, para quienes "el endoso tiene el alcance que literalmente expresa el título"; por ello, "en tanto en el cheque no figure la cláusula "valor al cobro" o "en procuración", el endoso es considerado como propio antes los posteriores portadores", y por lo tanto, (CNCom., sala C, 13/10/1995, "General Electric Argentina S.A. c. Banco del Sud. S.A. s/ordinario"). (22) FONTANARROSA (Régimen..., p. 157) señala que "como regla general, puede afirmarse que, siendo todos los acreedores de buena fe, debe darse prevalencia al acto aparente sobre el disimulado. En consecuencia —ante un endoso pleno— los acreedores del endosante no podrían alegar que el mismo encubre un endoso en procuración, para perjudicar los derechos de los acreedores del portador. Pero si estos últimos fueran de mala fe, no podrían invocar la apariencia del endoso en detrimento de los acreedores del endosante que acreditaron la simulación". (23) GOMEZ LEO, Tratado..., p. 366. En el mismo sentido, C. Civ. Com. Minas Paz y Trib. Mendoza, 2ª2/7/2004, "Italiani, Humberto F. c. Huasi Construcciones", Lexis N° 1/70013317-2 ("la firma puesta al dorso del cheque cuando se lo deposita en un banco que no es el girado se trata de un endoso en procuración"). (24) Y en su caso, mediante la intervención de otras entidades financieras (sustitución de mandato). (25) Hoy la compensación es casi exclusivamente electrónica. Al respecto, se ha dicho que "el truncamiento implica la transformación del cheque en dato informatizado para el clearing. Así los cheques se debitan y se acreditan por intercambio de información, prescindiéndose del intercambio físico. La finalidad perseguida consiste en eliminar la circulación material de los cheques para simplificar el procedimiento compensatorio y aligerar costos operativos. Por medio de la mecánica del truncamiento, el banco depositario del cheque presentado al cobro actúa como agente del banco girado, siendo la relación jurídica emergente, la de un mandato, el que se encuentra plasmado en el convenio de aplicación suscripto entre los bancos. La propia norma reglamentaria establece que se entenderá que los bancos que intervienen en el circuito, se han otorgado "mandato recíproco" para todo lo atinente al cumplimiento de las obligaciones que tienen a su cargo como entidades giradas, establecidas en la Ley de Cheques y en la normativa reglamentaria" (BARREIRA DELFINO, Eduardo, Cheque truncado, disponible en http://www.zonabancos.com/ar/analisis/columnas/4-derecho-para-todos-13873-cheque-truncado.aspx). (26) GIRALDI (Ley..., p. 140) señala que en estos supuestos funciona la cláusula "salvo encaje" o "salvo buen fin" (art. 777, inc. 2°, Cód. Com.), implícita en toda cuenta corriente. La acreditación en estos términos se considera hecha bajo condición resolutoria (art. 779, Cód. Com.), y su acaecimiento autoriza al banco a efectuar el contraasiento correspondiente (art. 555, Cód. Civ.), más los gastos del desempeño del encargo. En el mismo sentido, CNCom., sala A, 26/06/1991, "Banco Comercial del Norte S.A. c. Blassi, Basilio", Lexis N° 11/14528). (27) GOMEZ LEO, Tratado..., p. 368. Sin embargo, en caso de rechazo, entendemos que el banco depositario no está facultado en virtud de dicho endoso en procuración a perseguir el cobro compulsivo del cheque, siendo que sus facultades están limitadas a la gestión de cobro a través de los canales de compensación bancaria. En este sentido, la CNCom., sala E, (23/12/2003, "Banco Sudameris Argentina S.A. c. Ramírez, Jorge Florencio s/ejecutivo", Lexis N° 11/37411) cuestionó la legitimación activa de una entidad financiera que se presentaba a ejecutar cheques cuyo último endoso lo había sido a los efectos de su cobro en dicha entidad. (28) CAMARA, Letra..., t. I, p. 590; FONTANARROSA, Régimen..., p. 157. Así, se ha resuelto que no es requisito que el endosatario sea abogado, procurador matriculado, escribano o representante legal (CNCom., sala A, 16/5/1991, "López, Héctor c. Calabrese, Rosa", Lexis N° 11/14340). (29) CAMARA, Letra..., t. I., p 590; MUCI ABRAHAM, Anotaciones..., ps. 342 y siguientes. (30) CNCom., sala A, 23/3/1995, "Acevedo Mabel A. c. Feinsinger, Guillermo M. s/ejecutivo", LA LEY, 1996-B, 734. En el mismo sentido: GIRALDI, Pedro Mario, Cuenta corriente bancaria y el cheque, Astrea, Buenos Aires, 1973, p. 255 y siguientes. (31) Por todos, DE SEMO, Trattato..., p. 439. Se ha dicho que el endosante puede prohibir a su endosatario por procuración que endose, a su vez, el cheque (FONTANARROSA, Régimen..., p. 159, con cita de Lescot y Roblot). Asimismo, respecto de la responsabilidad el endosatario-mandatario por el nuevo apoderado sustituyente, conviene tener presente que conforme el art. 1924, Cód. Civ.: "El mandatario puede sustituir en otro la ejecución del mandato; pero responde de la persona que ha sustituido, cuando no ha recibido el poder de hacerlo, o cuando ha recibido este poder, sin designación de la persona en quien podía sustituir, y hubiese elegido un individuo notoriamente incapaz o insolvente". (32) El art. 21, L. Ch., expresa que el mandatario "podrá" ejercitar todos los derechos derivados del cheque. Sin embargo, entendemos que endosatario "debe" necesariamente ejercer, salvo instrucción expresa en contrario de su mandante, todos aquellos tendientes a percibir el cobro del cheque y evitar el perjuicio de las acciones cambiarias (ya sea por caducidad o prescripción), so pena de responder frente a su mandante por la inejecución total o parcial del mandato (art. 1904, Cód. Civ.). En sentido similar: FONTANARROSA, Régimen..., p. 159; GOMEZ LEO, Tratado..., p. 384, CAMARA, Letra..., t. I, p. 597; GIRALDI, Ley..., p. 141; ALONSO y GOTTLIEB, Código..., t. V, p. 479. Y en caso de ausencia de instrucciones, deberá el mandatario obrar "como lo haría en negocio propio, y conformándose al uso del comercio, en casos semejantes" (art. 238, Cód. Com.). GIRALDI (Ley..., p. 141) destaca que los usos bancarios no consideran incluida entre las obligaciones del mandatario la de cobrar judicialmente el documento, de modo que según el art. 238, Cód. Com., el banco depositario cumple bien el mandato si devuelve al cliente el cheque rechazado con la constancia exigida en el art. 38, L.Ch. la cual hace las veces de protesto. Concordamos con tal opinión, y agregamos que, en todo aquello vinculado con su actuación como endosatario en procuración, la diligencia del banco deberá ser valorada conforme la naturaleza de la actividad profesional que desempeña (art. 902, Cód. Civ.). (33) CNCom., sala A, 17/10/88, "Prim, Jorge c. Abayuva Rivero, Oscar". (34) PAVONE LA ROSA, Antonio, La cambiale, Giuffré, Varese, 1982, p. 718; CAMARA, Letra..., t. III, p. 107. (35) Nuestra jurisprudencia es pacífica en el punto: ver CNCom., sala A, 16/5/1991, "López, H. c. Calabrese, R. s/ejec." en E.D. 143-303; ídem sala D, 6/5/1991, "López, Héctor M. c. Cusoni, Aída A.", Lexis N° 2/13988. (36) Salvo, evidentemente, contra su endosante, que es su representado. (37) La doctrina no es conteste sobre la cuestión. En el sentido del texto, CAMARA, Héctor, El concurso preventivo y la quiebra, Depalma, Buenos Aires, 1982, t. III, p. 1550 y ss., FONTANARROSA, Régimen..., p. 159; HEREDIA, Pablo D., Tratado exegético de derecho concursal, Abaco, Buenos Aires, t. III, p. 171; ALONSO y GOTTLIEB, Código..., t. V, p. 478. Contra: MUCI ABRAHAM, Anotaciones..., p. 433 y MAFFIA, Osvaldo, Derecho concursal, Depalma, Buenos Aires, 1988, t. II, p. 271. (38) CNCom., sala D, (del dictamen de fiscal de Cámara), 31/07/1985, "May-Lac S.R.L. s/quiebra s/incidente de verificación por Toyos, Héctor", ídem sala B, 13/3/1986, "Santimex SCA s/Quiebra s/inc. de revisión por Juan C. Berisso". Para un desarrollo in extenso de las facultades del endosatario en procuración, remitimos al ya citado trabajo de MUCI ABRAHAM, Anotaciones..., ps. 387 y siguientes. (39) Ver C. Civ. Com. Familia y Cont. Adm. Villa María, 15/03/2006, "Muñoz, Marcos v. Bank Boston S.A." (Lexis N° 70023426), donde se rechazó de oficio la legitimación del endosatario en procuración para iniciar una demanda de derecho común contra una entidad financiera por responsabilidad por la indebida apertura de una cuenta corriente con servicio de cheques a un tercero. Asimismo, se consideró improcedente la ejecución cuando el endosatario en procuración de un pagaré inicia la "acción ordinaria" del mutuo subyacente (C. Civ. Com. Minas Paz y Trib. Mendoza, 2ª, 24/08/92, "Moteavaro, Manuel c. Guercio, Sandra s/cobro de pesos", Lexis N° 33/6371). (40) CAMARA, Letra..., t. I, p. 593; GIRALDI, Ley..., p. 142; RICHARD y ZUNINO, Régimen..., p. 92, CNCom., sala D, 06/05/1991, "López, Héctor M. v. Cusoni, Aída", JA 1991-III-570. Contra: WILLIAMS, Letra..., t. II, p. 119., entendiendo que el endosatario en procuración podría ejercer la acción de enriquecimiento. (41) La aceptación de un pago parcial por parte del girado no constituye una remisión, en tanto el portador no puede rehusarlo (art. 31, L.Ch.) y no se afecta el derecho a reclamar el importe no abonado. (42) CAMARA, Letra..., t. I, LESCOT, P. y ROBLOT, R., Les effets de commerce, Paris, 1953, t. I, p. 372; p. 593; WILLIAMS, Letra..., t. II, p. 120; GIRALDI, Ley..., p. 142; FONTANARROSA, Régimen..., p. 160; RICHARD y ZUNINO, Régimen..., pp. 92 y 93; HEREDIA, Tratado..., t. III, p. 171; CNCom., sala D, 06/05/1991, "López, Héctor M. v. Cusoni, Aída", JA 1991-III-570. Si bien entendemos razonable que el acreedor no pueda votar acuerdos concursales que impliquen remisiones del crédito cambiario, no vemos inconveniente en la aprobación de propuestas que impliquen el reconocimiento íntegro del capital e intereses, y la mera dilación del crédito en el tiempo (por ejemplo, mediante la emisión de obligaciones negociables), en tanto ésta no entrañe una quita encubierta (en la práctica, estableciendo plazos de gracia y/o progresiones de pagos, que, a valor presente, en efecto diluyan el valor del crédito). (43) CAMARA, Letra..., t. I, p. 596; FONTANARROSA, Régimen..., p. 159. Ello, fundamentalmente, en razón del carácter presuntivamente oneroso del mandato comercial. (44) Norma que dispone en su primera parte que "cuando existan en poder del fallido bienes que le hubieren sido entregados por título no destinado a transferirle el dominio, los terceros que tuvieren derecho a la restitución pueden solicitarla, previa acreditación de su derecho conforme con el art. 188". En este sentido, se ha dicho que el endosante en el endoso en procuración, continúa siendo propietario del título y puede reivindicarlo del mandatario si éste cae en quiebra (C. Civ. y Com. Morón, sala 2ª, 09/03/1995, "Strunz, Alejandro J. c. Abranort S.R.L.", Lexis N° 1/6207). La solución legal se aplica igualmente al concurso preventivo (art. 16, Cód. Civ.). Ver CS Tucumán, 08/09/2003, LLNOA, 2004, 816, con nota de FENIK, Marcelo, Reivindicación en la quiebra: precisiones sobre la vía procesal correcta para su trámite. Con fundamento en los arts. 151 y 163 de la ley 19.551 (Adla, XXVII-B, 1677), WILLIAMS (Letra..., t. II, p. 122) propiciaba la posibilidad de readquirir títulos que, endosados en procuración, se encontraran en manos del fallido y fueran de plazo no vencido, o vencidos y no pagados, en que éste tuviere el carácter de mandatario. (45) ANGELONI, La cambiale..., p. 225; WILLIAMS, Letra..., t. II, p. 122 en nota; CAMARA, Letra..., t. I, p. 597; HEREDIA, Pablo, Negocio cambiario (títulos de crédito), acciones cambiarias y quiebra, en ABREU, Gustavo; BALBIN, Sebastián y AICEGA, M. Valentina (coord.), Estudios de derecho comercial moderno en homenaje al Prof. Dr. Osvaldo Gómez Leo, Lexis-Nexis, Buenos Aires, 2007, p. 720. La referencia a la confusión se basa en la natural fungibilidad del dinero. Pero plantea el interrogante de qué solución corresponde en caso de que los fondos se encuentren en una cuenta separada del endosatario. En esta hipótesis, cabe indagar si la previsión del art. 138 de la ley 24.522 (Adla, LV-D, 4381) encuentra andamiento o sustento para que el endosante obtenga la restitución en especie y quede consecuentemente fuera del ámbito concursal. En otra oportunidad, uno de los autores de este trabajo concluyó, sobre la base de la finalidad de esa previsión legal, y sus antecedentes en el derecho nacional y extranjero, que no cabe más que rechazar su aplicación (PAOLANTONIO, Martín Esteban, La insolvencia del fiduciante en el fideicomiso financiero, en LA LEY, 29/10/2009, 1). Asimismo, se explicó en dicho trabajo que igual suerte correría la acción reivindicatoria "ordinaria" del Código Civil (arts. 2758 y ss., Cód. Civ.), por cuanto, además de la valla temporal del art. 21, ley 24.522 —prohibición de inicio o continuación de acciones de contenido patrimonial—, el endosante (mandante) no es dominus de los fondos percibidos (arg. art. 577, Cód. Civ.), y que las cosas fungibles y el dinero no son reivindicables (art. 2762, Cód. Civ.). (46) Sin embargo, el endosatario en procuración estaría obligado a presentar el cheque al banco girado si hubiera peligro de que se perjudicara (art. 1969, Cód. Civ.). (47) Ello, sin perjuicio de la eventual responsabilidad penal que pudiere corresponder al endosatario. (48) CAMARA, Letra..., t. I, p. 600-601; GIRALDI, Ley..., p. 143. (49) GOMEZ LEO, Tratado..., p. 384; ALONSO y GOTTLIEB, Código..., t. V, p. 480. Para WILLIAMS (Letra..., t. II, p. 120), la representación cambiaria se extingue, formalmente, con la testadura del endoso en procuración. (50) CAMARA, Letra..., t. I, p. 601. (51) CAMARA, Letra..., t. I, p. 598; RICHARD y ZUNINO, Régimen..., p. 93, WILLIAMS, Letra..., t. II, p. 121.