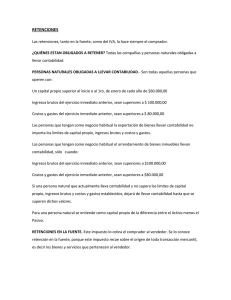

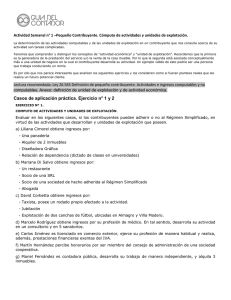

LEY DE EQUIDAD TRIBUTARIA REGIMEN IMPOSITIVO

Anuncio

LEY DE EQUIDAD TRIBUTARIA REGIMEN IMPOSITIVO SIMPLIFICADO Art. 97.1- Establécese el Régimen Simplificado (RS) que comprende las declaraciones de los Impuestos a la Renta y al Valor Agregado, para los contribuyentes que se encuentren en las condiciones previstas en este título y opten por éste voluntariamente. Art. 97.2.- Contribuyente sujeto al Régimen Simplificada.- Para efectos de esta Ley, pueden sujetarse al Régimen Simplificado los siguientes contribuyentes: a) Las personas naturales que desarrollen actividades de producción, comercialización y transferencia de bienes o prestación de servicios a consumidores finales, siempre que los ingresos brutos obtenidos durante los últimos doce meses anteriores al de su inscripción, no superen los sesenta mil dólares de Estados Unidos de América (USD $ 60.000) y que para el desarrollo de su actividad económica no necesiten contratar a más de 10 empleados; b) Las personas naturales que perciban ingresos en relación de dependencia, que además desarrollen actividades económicas en forma independiente, siempre y cuando el monto de sus ingresos obtenidos en relación de dependencia no superen la fracción básica del Impuesto a la Renta gravada con tarifa cero por ciento (0%), contemplada en el Art. 36 de la Ley de Régimen Tributario Interno Codificada y que sumados a los ingresos brutos generados por la actividad económica, no superen los sesenta mil dólares de los Estados Unidos de América (USD $ 60.000) y que para el desarrollo de su actividad económica no necesiten contratar a más de 10 empleados; y, c) Las personas naturales que inicien actividades económicas y cuyos ingresos brutos anuales presuntos se encuentren dentro de los límites máximos señalados en este artículo. Art. 97.3.- Exclusiones.- No podrán acogerse al Régimen Simplificado (RS) las personas naturales que hayan sido agentes de retención de impuestos en los últimos tres altos o que desarrollen las siguientes actividades: 1) De agenciamiento de Bolsa; 2) De propaganda y publicidad; 3) De almacenamiento o depósito de productos de terceros; 4) De organización de espectáculos públicos; 5) Del libre ejercicio profesional que requiera título terminal universitario; 6) De agentes de aduana; 7) De producción de bienes o prestación de servicios gravados con el Impuesto a los Consumos Especiales: 8) De personas naturales que obtengan ingresos en relación de dependencia, salvo lo dispuesto en esta Ley; 9) De comercialización y distribución de combustibles; 10) De impresión de comprobantes de venta, retención y documentos complementarios realizadas por establecimientos gráficos autorizados por el SRI; 11) De casinos, bingos y salas de juego; y, 12) De corretaje de bienes raíces Art. 97.4.- Inscripción, Renuncia y Cese de Actividades.- Los contribuyentes que reúnan las condiciones para sujetarse a éste régimen, podrán inscribirse voluntariamente en el Régimen Impositivo Simplificado y, por tanto, acogerse a las disposiciones pertinentes a este régimen, para lo cual el Servicio de Rentas Internas implantará los sistemas necesarios para la verificación y control de la información proporcionada por el solicitante. El Servicio de Rentas Internas rechazará la inscripción, cuando no se cumplan con los requisitos establecidos en la presente Ley. La Administración Tributaria, de oficio, podrá inscribir a los contribuyentes que reúnan las condiciones para sujetarse a este Régimen y que no consten inscritos en el Registro Único de Contribuyentes. Los contribuyentes, a partir del primer día del mes siguiente al de su inscripción en el Régimen Impositivo Simplificado, estarán sujetos a este Régimen y al cumplimiento de sus respectivas obligaciones. Mediante renuncia expresa, el contribuyente inscrito podrá separarse del Régimen Impositivo Simplificado, lo cual surtirá efecto a partir del primer día del mes siguiente. En caso de que el contribuyente cese sus actividades económicas, deberá dar de baja los comprobantes de venta no utilizados y suspender temporalmente el Registro Único de Contribuyentes. La cancelación o suspensión del Registro Único de Contribuyentes por terminación de actividades económicas, conlleva la terminación de la sujeción al Régimen Impositivo Simplificado. Los agentes económicos que no se adhieran o no sean aceptados a este Régimen, cumplirán con sus obligaciones tributarias y demás deberes formales, conforme lo establece el Código Tributario, la Ley de Régimen Tributario Interno y demás normativa aplicable. Art. 97.5.- Categorización o Re categorización.- Los contribuyentes del Régimen Impositivo Simplificado, al momento de su inscripción, solicitarán su ubicación en la categoría que le corresponda, según: a) Su actividad económica; b) Los ingresos brutos obtenidos en los últimos doce meses anteriores a la fecha de la inscripción; c) Los límites máximos establecidos para cada actividad y categoría de ingresos; d) Para las personas naturales que trabajan en relación de dependencia y que, además, realizan otra actividad económica, sus ingresos brutos comprenderán la suma de los valores obtenidos en estas dos fuentes de ingresos; y, e) Las personas naturales que inicien actividades económicas, se ubicarán en la categoría que les corresponda, según la actividad económica, los límites máximos establecidos para cada actividad y categoría de ingresos, y los ingresos brutos que presuman obtener en los próximos doce meses. Si al final del ejercicio impositivo, el contribuyente registra variaciones sensibles frente a los límites establecidos para la categoría en la que se hubiere registrado, previa solicitud del contribuyente y Resolución del Servicio de Rentas Internas, se reubicará al contribuyente en la categoría correspondiente. La Administración Tributaria, previa Resolución, excluirá del Régimen Impositivo Simplificado a aquellos contribuyentes cuyos montos superen los sesenta mil dólares anuales (60.000 USD), sin perjuicio de que el contribuyente, una vez superados dichos montos comunique su renuncia expresa al Régimen Impositivo Simplificado. Art. 97.6.- Categorías.- De acuerdo con los ingresos brutos anuales, los limites máximos establecidos para cada actividad y categoría de ingresos y la actividad del contribuyente, el Sistema Simplificado contempla siete (7) categorías de pago, conforme a las siguientes tablas: Categoría 1 2 3 4 5 6 7 Actividades de Comercio Intervalos de Intervalos de Ingresos Ingresos Mensuales Anuales Promedio Inferior Superior Inferior Superior 5,000 417 5,001 10,000 417 833 10,001 20,000 833 1,667 20,001 30,000 1,667 2,500 30,001 40,000 2,500 3,333 40,001 50,000 3,333 4,167 50,001 60,000 4,167 5,000 Cuota Mensual 2 6 12 22 30 39 53 Categoría 1 2 3 4 5 6 7 Actividades de Servicios Intervalos de Intervalos de Ingresos Ingresos Mensuales Anuales Promedio Inferior Superior Inferior Superior 5,000 417 5,001 10,000 417 833 10,001 20,000 833 1,667 20,001 30,000 1,667 2,500 30,001 40,000 2,500 3,333 40,001 50,000 3,333 4,167 50,001 60,000 4,167 5,000 Cuota Mensual 3 16 32 60 91 131 180 Categoría 1 2 3 4 5 6 7 Actividades de Manufactura Intervalos de Intervalos de Ingresos Ingresos Mensuales Anuales Promedio Inferior Superior Inferior Superior 5,000 417 5,001 10,000 417 833 10,001 20,000 833 1,667 20,001 30,000 1,667 2,500 30,001 40,000 2,500 3,333 40,001 50,000 3,333 4,167 50,001 60,000 4,167 5,000 Cuota Mensual 2 10 19 35 49 63 90 Categoría 1 2 3 4 5 6 7 Actividades de Construcción Intervalos de Intervalos de Ingresos Ingresos Mensuales Anuales Promedio Inferior Superior Inferior Superior 5,000 417 5,001 10,000 417 833 10,001 20,000 833 1,667 20,001 30,000 1,667 2,500 30,001 40,000 2,500 3,333 40,001 50,000 3,333 4,167 50,001 60,000 4,167 5,000 Cuota Mensual 3 11 23 43 61 95 135 Categoría 1 2 3 4 5 6 7 Hoteles y restaurantes Intervalos de Intervalos de Ingresos Ingresos Mensuales Anuales Promedio Inferior Superior Inferior Superior 5,000 417 5,001 10,000 417 833 10,001 20,000 833 1,667 20,001 30,000 1,667 2,500 30,001 40,000 2,500 3,333 40,001 50,000 3,333 4,167 50,001 60,000 4,167 5,000 Cuota Mensual 5 19 38 66 105 144 182 Categoría 1 2 3 4 5 6 7 Actividades de Transporte Intervalos de Intervalos de Ingresos Ingresos Mensuales Anuales Promedio Inferior Superior Inferior Superior 5,000 417 5,001 10,000 417 833 10,001 20,000 833 1,667 20,001 30,000 1,667 2,500 30,001 40,000 2,500 3,333 40,001 50,000 3,333 4,167 50,001 60,000 4,167 5,000 Cuota Mensual 1 2 3 4 13 27 49 Categoría 1 2 3 4 5 6 7 Actividades Agrícolas Intervalos de Intervalos de Ingresos Ingresos Mensuales Anuales Promedio Inferior Superior Inferior Superior 5,000 417 5,001 10,000 417 833 10,001 20,000 833 1,667 20,001 30,000 1,667 2,500 30,001 40,000 2,500 3,333 40,001 50,000 3,333 4,167 50,001 60,000 4,167 5,000 Cuota Mensual 1 2 3 5 8 12 15 Categoría 1 2 3 4 5 6 7 Actividades de Minas y Canteras Intervalos de Intervalos de Ingresos Ingresos Mensuales Anuales Promedio Inferior Superior Inferior Superior 5,000 417 5,001 10,000 417 833 10,001 20,000 833 1,667 20,001 30,000 1,667 2,500 30,001 40,000 2,500 3,333 40,001 50,000 3,333 4,167 50,001 60,000 4,167 5,000 Cuota Mensual 1 2 3 5 8 12 15 Las tablas precedentes serán actualizadas cada tres años por el Servicio de Rentas Internas, mediante resolución de carácter general que se publicará en el Registro Oficial, de acuerdo a la variación anual acumulada de los tres años del Índice de Precios al Consumidor en el Área urbana (IPCU), editado por el Instituto Nacional de Estadística y Censos (INEC) al mes de noviembre del último año, siempre y cuando dicha variación supere el 5%. Los valores resultantes se redondearán y regirán a partir del 1 de enero del siguiente año. Los contribuyentes incorporados en el Régimen Impositivo Simplificado podrán solicitar a la Administración tributaria una deducción del 5% de la cuota correspondiente a su categoría, por cada nuevo trabajador bajo contrato vigente, que se encuentre debidamente afiliado en el Instituto Ecuatoriano de Seguridad Social y al día en sus pagos. El SRI autorizará luego de la correspondiente revisión, la deducción correspondiente, cuyo valor acumulado no podrá superar el 50% del total de la cuota mensual. El contribuyente cumplirá con el pago de las cuotas en forma mensual, a partir del mes siguiente al de su inscripción en el Régimen Simplificado y hasta el mes en que se produzca la renuncia, exclusión o cancelación. Los contribuyentes inscritos podrán cancelar sus cuotas por adelantado durante el ejercicio impositivo. Las suspensiones temporales de la actividad económica por cualquier causa no eximen el cumplimiento de las obligaciones por los períodos que correspondan. En aquellos casos en que la fecha de inscripción al Régimen Simplificado por parte de contribuyentes ya registrados en el RUC no coincida con el mes de enero dé cada año, el contribuyente deberá cumplir con sus obligaciones tributarias conforme lo dispuesto en el Reglamento para la Aplicación de la Ley de Régimen Tributario Interno. En aquellos casos en que la fecha de renuncia o exclusión al Régimen Simplificado de contribuyentes ya acogidos a este sistema no coincida con el mes de diciembre de cada año, el contribuyente deberá cumplir con el pago anticipado de sus obligaciones tributarias por aquellos meses subsiguientes a la renuncia o exclusión del Régimen Impositivo Simplificado hasta el término del período fiscal. La suspensión temporal del RUC solicitada por el contribuyente acogido al sistema, no podrá aprobarse por un plazo inferior a tres meses o superior a un año y suspende por igual plazo la obligación de pago de las cuotas correspondientes. Art. 97.7.- Crédito Tributario.- El IVA pagado por los contribuyentes del Régimen Simplificado en sus compras no les genera en caso alguno crédito tributario. El crédito tributario generado como contribuyentes del régimen general no podrá ser utilizado luego de su inclusión al Régimen Impositivo Simplificado. El IVA pagado mientras se encuentre dentro del Régimen Impositivo Simplificado, no será utilizado como crédito tributario luego de la renuncia o exclusión de este Régimen. Art. 97.8.- Retención de Impuestos.- Los contribuyentes inscritos en el Régimen Impositivo Simplificado, no pagarán anticipo de impuesto a la Renta y en sus ventas o prestaciones de servicios, no serán objeto de retenciones en la fuente por Impuesto a la Renta ni por el Impuesto al Valor Agregado IVA. Art. 97.9.- Comprobantes de venta.- Los contribuyentes inscritos en el Régimen Impositivo Simplificado, que cumplan con sus obligaciones tributarias serán autorizados por el SRI únicamente para emitir notas o boletas de venta; o, tiquetes de máquina registradora, sin que en ellos se desglose el IVA y en los que deberá consignar obligatoriamente y de manera preimpresa la leyenda: “Contribuyente sujeto a Régimen Impositivo Simplificado”. Los contribuyentes que se inscriban en el Régimen Impositivo Simplificado deberán dar de baja los comprobantes de venta autorizados antes de su adhesión al régimen, que no hubieren sido utilizados. Cuando el contribuyente renuncie o sea excluido del Régimen Impositivo Simplificado, no podrá emitir los comprobantes de venta que no hayan sido utilizados. Los comprobantes de venta emitidos por contribuyentes inscritos en el Régimen Impositivo Simplificado no darán derecho a crédito tributario de IVA a sus adquirentes o usuarios. Los contribuyentes inscritos en este régimen solicitarán facturas por sus adquisiciones 4e bienes y contrataciones de servicios. Si las adquisiciones o contrataciones de servicios fueran efectuadas a otros contribuyentes sujetos al Régimen Impositivo Simplificado, solicitarán que se les identifique en la respectiva nota o boleta de venta haciendo constar su nombre y su número de registro. Los contribuyentes inscritos en el Régimen Impositivo Simplificado mantendrán en sus establecimientos los documentos que sustenten sus adquisiciones. Los comprobantes de las compras y ventas que realicen deberán ser archivados por los contribuyentes en la forma y en condiciones que establezca el Servicio de Rentas Internas. Art. 97. 10.- Presentación de Declaraciones y Registro.- Los contribuyentes que reúnan las condiciones previstas en la presente Ley deberán inscribirse en el Registro Único de Contribuyentes (RUC), no estarán obligados a llevar contabilidad y no presentarán declaraciones de Impuesto a la Renta, ni del Impuesto al Valor Agregado (IVA). Art. 97.11.- Recategorización de oficio.- El Servicio de Rentas Internas modificará de oficio, previa Resolución, la ubicación de los sujetos pasivos del Régimen Simplificado, cuando se establezca que: a) Sus ingresos brutos acumulados o sus adquisiciones de bienes o servicios en el ejercicio impositivo anterior exceden del límite superior de la categoría en la que esté ubicado; b) El valor de depósitos o inversiones, de las adquisiciones de mercaderías o insumos para la comercialización o producción de bienes o servicios, de bienes muebles o inmuebles, haga presumir que el nivel de ingresos del contribuyente no corresponde con el de la categoría en la que se encuentra ubicado; y, c) La actividad económica ejercida por el contribuyente, sea diferente con la actividad declarada en el Registro Único de Contribuyentes. Esta recategorización será notificada al contribuyente, quien deberá justificar objetivamente ante la Administración sus operaciones en un plazo máximo de 20 días o pagar la cuota correspondiente a la nueva categoría, a partir del mes siguiente de la fecha de notificación. Art. 97.12.- Exclusión.- El Servicio de Rentas Internas excluirá de este Régimen a los contribuyentes, cuando: 1) Sus ingresos brutos, acumulados en el ejercicio impositivo anterior, superen los sesenta mil (US$ 60.000) dólares; 2) Sus adquisiciones durante el ejercicio impositivo anterior exceda de sesenta mil (US$ 60.000) dólares. Lo dispuesto en el presente numeral no será aplicable a los contribuyentes que inician actividades, durante el primer año de operaciones; 3) Desarrollen alguna de las actividades económicas por las que no puedan acogerse al Régimen Simplificado; 4) Se encuentren en mora de pago de seis o más cuotas; y, 5) Por muerte o inactividad del contribuyente. La recategorización o exclusión efectuada por parte del Servicio de Rentas Internas deberá ser notificada al contribuyente y se aplicará con independencia de las sanciones a las que hubiere lugar. Las impugnaciones que los contribuyentes inscritos realicen, en ejercicio de sus derechos, no tendrán efecto suspensivo. Mediante la exclusión, el contribuyente será separado del Régimen Impositivo Simplificado, lo cual surtirá efecto a partir del primer día del mes siguiente. Art. 97.13.- Auditoría.- La verificación de las operaciones de los contribuyentes inscritos en el Régimen Impositivo Simplificado, procederá conforme las disposiciones del Código Tributario y demás normas pertinentes. Art. 97.14.- Sanciones.- La inobservancia a los preceptos establecidos en éste título, dará lugar a la aplicación de las sanciones establecidas en el Código Tributario y en la Disposición General Séptima de la Ley No. 99-24 para la Reforma de las Finanzas Públicas, publicada en el Suplemento del Registro Oficial N° 181 del 30 de abril de 1999 y demás sanciones aplicables. Son causales adicionales de clausura de un establecimiento por un plazo de siete días, aplicables a los contribuyentes sujetos al Régimen Impositivo Simplificado, las siguientes: 1) No actualizar el RUC respecto de sus establecimientos y la actividad económica ejercida. La clausura se mantendrá luego de los siete días, hasta que el infractor haya cumplido con la obligación de actualizar su registro, sin perjuicio de la aplicación de la multa que corresponda. 2) Encontrarse retrasados en el pago de tres o más cuotas. La clausura se mantendrá luego de los siete días, hasta que el infractor haya cumplido con el pago de las cuotas correspondientes. 3) Registrarse en una categoría inferior a la que le corresponda, omitir su recategorización o su renuncia del Régimen. La clausura se mantendrá luego de los siete días, hasta que el infractor haya cumplido con su recategorización o renuncia de ser el caso. 4) No mantener los comprobantes que sustenten sus operaciones de ventas y compras aplicadas a la actividad, en las condiciones que establezca el Servicio de Rentas Internas. La imposibilidad de ejecutarse la sanción de clausura no obsta la aplicación de la sanción pecuniaria que corresponda. Para la aplicación de la sanción de clausura, se seguirá el procedimiento establecido en el literal b) de la Disposición General Séptima de la Ley N° 99-24 publicada en el Suplemento del Registro Oficial N° 181 del 30 de abril de 1999. Art. 97.15.- Normativa.- El Servicio de Rentas Internas establecerá la forma, plazos y lugares para la inscripción, pago, categorización, recategorización y renuncia del presente Régimen.