la indebida fiscalización a personas indeterminadas

Anuncio

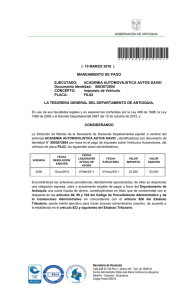

LA INDEBIDA FISCALIZACIÓN A PERSONAS INDETERMINADAS (THE UNDUE FISCALIZATION TO INDETERMINATE PERSONS) (LA FISCALIZACIÓN COMO PROCEDIMIENTO ADMINISTRATIVO REQUIERE DE UNA EJECUCIÓN RIGUROSAMENTE ALINEADA CON EL ORDENAMIENTO JURÍDICO Y EN ESPECÍFICO CON LA NORMATIVIDAD TRIBUTARIA, POR ELLO, HACIENDO USO DE LAS HERRAMIENTAS GENERALES DEL PROCEDIMIENTO ADMINISTRATIVO SE PRESENTA UNA CLARA NECESIDAD DE ORGANIZAR VARIABLES ESTRICTAMENTE NECESARIAS PARA QUE LA LÓGICA DE LAS ACREENCIAS DEL FISCO TENGA CORRECTA APLICACIÓN. SE HABLA DE LA URGENCIA DE PROCESAR LOS MEDIOS INFORMÁTICOS, TÉCNICOS Y JURÍDICOS PARA QUE TENGAN COMO NORTE LA IDENTIFICACIÓN DE UN SUJETO PASIVO DETERMINADO, UN TRIBUTO CONSOLIDADO Y UN SUJETO ACTIVO CON COMPETENCIA ADMINISTRATIVA, PERSUASIVA Y COACTIVA QUE SIGA LOS LINEAMIENTOS DEL DEBIDO PROCESO EN EL COBRO DE LOS CRÉDITOS FISCALES.) NOMBRE AUTOR (Descripción: JONATAN RUIZ) Referencia del autor: Practicante de Excelencia. Gobernación de Antioquia. Secretaría de Hacienda. Unidad de Cobro Coactivo de Impuestos Sobre Vehículos. Estudiante de Derecho. Universidad Autónoma Latinoamericana. RESUMEN: La fiscalización como herramienta de determinación, se puede definir como el conjunto de tareas, acciones y medidas de la Administración, tendientes a compeler al contribuyente al cumplimiento íntegro, cabal y oportuno de sus obligaciones tributarias, ya sean ellas sustanciales, como el pago de la obligación, o simplemente formales, como la inscripción en el registro de contribuyentes, la presentación de SECRETARÍA DE GESTIÓN HUMANA Y DE DESARROLLO ORGANIZACIONAL DIRECCIÓN DE DESARROLLO ORGANIZACIONAL Calle 42B 52-106 Piso 6, oficina 610 - Tels: (4) 3838931 Centro Administrativo Dptal José María Córdova (La Alpujarra) Medellín-Colombia-Suramérica informes, declaraciones, relaciones, comunicaciones, solicitud de autorizaciones o permisos, entre otros. Es en esencia una función activa de la Administración Tributaria, orientada a reducir los niveles de evasión PALABRAS CLAVES: fiscalización, sujeto pasivo, cobro coactivo, impuesto sobre vehículos, acto administrativo. ABSTRACT: The fiscalization as a tool for determination, can be defined as the set of tasks, actions and measures of the administration, designed to compel the taxpayer to full compliance, fair and timely with their tax obligations, whether these substantial, as the payment of the obligation, or simply formal, such as the registration of taxpayers, reporting, statements, relationships, communication, application of licenses and permits, etc.. It is essentially an active role of the Tax Administration, aimed at reducing the levels of evasion KEYWORDS: fiscalization, taxpayer, coercive collection, vehicle tax, administrative act. En el curso del cobro persuasivo y coactivo del sujeto pasivo, competencia, motivación y firma. impuesto sobre vehículos automotores se ha Lo explicado, desde el punto de vista lógico se venido presentado una variable contingente con muestra apenas entendible, pues para fiscalizar a relación a la identificación de los sujetos pasivos un contribuyente se requiere mínimamente su del tributo, pues en la toma de información de plena identificación. las bases de datos con el fin de expedir los actos Claramente, la necesidad de identificar el cuerpo administrativos propios de la etapa inicial, se ha poblacional gravado con la obligación tributaria incurrido en un error al expedir Liquidaciones de aparejada con la posesión o titularidad de un Aforo, Resoluciones Sanción, entre otros, en vehículo automotor es importante de cara al contra o cumplimiento de unas reglas de juego limpio, desconocidos. Lo anterior, en materia de la pues aunque el pago de la tarifa vehicular está Teoría General del Derecho, es completamente indicado en una norma de orden público y por lo errado, pues para que un acto administrativo de tanto su desconocimiento no excluye de su carácter particular tenga fuerza vinculante cancelación, tampoco es menos cierto que el requiere mínimamente la identificación del procedimiento para su cobro persuasivo y de sujetos indeterminados SECRETARÍA DE GESTIÓN HUMANA Y DE DESARROLLO ORGANIZACIONAL DIRECCIÓN DE DESARROLLO ORGANIZACIONAL Calle 42B 52-106 Piso 6, oficina 610 - Tels: (4) 3838931 Centro Administrativo Dptal José María Córdova (La Alpujarra) Medellín-Colombia-Suramérica coactivo debe cumplir con los postulados del coactiva magno derecho al debido proceso consagrado en indeterminada? el artículo 29 superior, de la mano con la Así las cosas, como objetivos de análisis se columna constitucional tributaria contenida en el trazan: i) el estudio y cierre de los procesos que artículo 338 de la misma Norma Fundamental. se encuentran en la etapa de cobro coactivo en En ese orden de ideas, para que una causa contra de personas indeterminadas; ii) la tributaria sea objeto de un procedimiento remisión de los expedientes a la Dirección de persuasivo se requiere, en primer lugar, que el Rentas Departamentales para que inicie el contribuyente obligado no declare y no pague debido procedimiento.; iii) la búsqueda del sus impuestos, para lo cual el primer remedio es mejoramiento en la gestión de la información dictar un acto administrativo que lo emplace o haciendo uso y exigiendo el cumplimiento de los llame a cumplir con la cancelación de la tarifa. contratos suscritos por la Gobernación para tal Paso seguido, a falta de pago, la administración efecto. ser verá precisada a aplicar las sanciones de ley Dejado lo que se explica, y tomando como punto mediante resolución que deberá ser notificada. de Todo como requisito previo para liquidar de tributarios a la Unidad de Cobro Administrativo manera definitiva el crédito público a cargo del Coactivo deudor, quien tendrá siempre la posibilidad de Automotores, se confronta una complicada cubrir su responsabilidad incluso mediante situación, acuerdo de pago, pues de lo contrario tendrá que numerosas ejecuciones en contra de sujetos verse compelido a afrontar un procedimiento pasivos sin determinación alguna, asunto que coactivo como etapa final de recaudo fiscal. obliga al cierre del procedimiento, pues de Ahora bien, si se cuenta con que la obligación acuerdo a la legislación tributaria no podrá tributaria ha sido desplazada irregularmente de la librarse mandamiento de pago si no existe un etapa persuasiva para desembocar en un trámite real y determinado deudor en posibilidad de ser de ejecutado ejecución coactiva, en los términos en partida contra el de ingreso de de Impuesto pues en una procedimientos sobre curso persona se Vehículos encuentran problemáticos explicados, se plantea la siguiente Para ello, se hace uso de las herramientas pregunta: ¿Cuál es el destino que debe correr un informáticas, procedimiento tributario que llega a la etapa proporcionadas con la suscripción de convenios técnicas SECRETARÍA DE GESTIÓN HUMANA Y DE DESARROLLO ORGANIZACIONAL DIRECCIÓN DE DESARROLLO ORGANIZACIONAL Calle 42B 52-106 Piso 6, oficina 610 - Tels: (4) 3838931 Centro Administrativo Dptal José María Córdova (La Alpujarra) Medellín-Colombia-Suramérica y administrativas y planes entre la Gobernación de Antioquia y directrices del Ministerio de Hacienda, , la diferentes entidades que pueden apoyar en el jurisprudencia del Consejo de Estado y la mejoramiento del sistema fiscalizador. doctrina más autorizada. Es tan evidente la pertinencia del estudio de este Así entonces, y siguiendo los citados medios de caso que dando lectura a algunos informes de las conocimiento se ha logrado identificar un entidades de control y demás organismos número considerable de procedimientos que han autónomos, se corrobora la necesidad imperiosa llegado a la etapa coactiva presentando la que existe en relación con el mejoramiento de la contingencia propia del problema planteado, calidad en la información, pues desde el punto para los cuales se ha ejecutado un destino de vista del servicio tributario, la exactitud de los específico, consistente en su cierre y remisión a datos se constituye en un factor que juega un la Dirección de Rentas Departamentales con la papel fundamental en el correcto recaudo de las advertencia según la cual debe ejecutarse con contribuciones departamentales. responsabilidad En ese estado del arte, es evidente que la fiscalización. responsabilidad en la calidad y exactitud de la De cualquier manera, todo el resultado de lo información no debe depender exclusivamente investigado tiene directa relación con el derecho de la Gobernación, pues existen mecanismos público en cuanto interesa a todos y el derecho jurídicos que posibilitan la contratación externa tributario en punto a las normas que regulan este de servicios especializados. especial procedimiento, ambos erigidos en Lo que en anteriores líneas se connota tiene especialidades de las ciencias jurídicas. No relevancia jurídica y práctica en cuanto a que el obstante, esa especialidad de los saberes no debe fin último de la Administración de Impuestos es ser un óbice para desentrañar el verdadero el recaudo efectivo y real de la carga que cada sentido de lo que se propone, pues la real contribuyente tiene para con el Estado. Ellos, incidencia que tiene una propuesta que apunta lógicamente implica un trabajo organizado en por una eficiente fiscalización lleva en su fondo cuanto a la determinación responsable del monto un beneficio mucho más práctico del que se cree, tributario y el contribuyente llamado a responder toda vez que es bien sabido como fin último de por él, tal y como lo indican el Estatuto la estructuración tributaria el recaudo de los Tributario, sus normas complementarias, las créditos debidos al fisco, los que a la postre una SECRETARÍA DE GESTIÓN HUMANA Y DE DESARROLLO ORGANIZACIONAL DIRECCIÓN DE DESARROLLO ORGANIZACIONAL Calle 42B 52-106 Piso 6, oficina 610 - Tels: (4) 3838931 Centro Administrativo Dptal José María Córdova (La Alpujarra) Medellín-Colombia-Suramérica nueva y correcta representan ingresos para el Departamento, de Hacienda Departamental de Antioquia y UNE dando significado al sueño de la construcción de EPM Telecomunicaciones un imaginario colectivo que redunde en bienestar para la comunidad. REFERENCIAS [1] PAGANI, PEDRO JOSÉ. La Función Fiscalizadora. Revista Trimestre Fiscal. No 42. Abriljunio de 1993. Pp 74. 86. Tomado de Manual de Fiscalización para Entidades Territoriales. Ministerio de Hacienda y Crédito Público. República de Colombia. Figura 1. Impuesto si, pro desarrollo. [2] CONSEJO DE ESTADO DE LA Figure 1. Tax right, pro-development. REPÚBLICA DE COLOMBIA, Auto de 20 de mayo de 1994, expediente 5457. [3] CORTE CONSTITUCIONAL DE LA REPÚBICA DE COLOMBIA, sentencia de constitucionalidad C – 720 DE 1999. [4] CONTRALORÍA GENERAL DE ANTIOQUIA, Informe de Auditoría Especial. Debido Cobrar de Rentas Departamentales. Vigencia 2010. Marzo de 2011. [5] CONVENIO INTERADMINISTRATIVO 2006 – PS – 14 – 048 suscrito entre la Secretaría SECRETARÍA DE GESTIÓN HUMANA Y DE DESARROLLO ORGANIZACIONAL DIRECCIÓN DE DESARROLLO ORGANIZACIONAL Calle 42B 52-106 Piso 6, oficina 610 - Tels: (4) 3838931 Centro Administrativo Dptal José María Córdova (La Alpujarra) Medellín-Colombia-Suramérica