LIBRO 1°, TÍTULO I, CAPÍTULO IV ANEXO 9: A continuación se

Anuncio

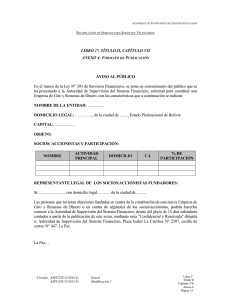

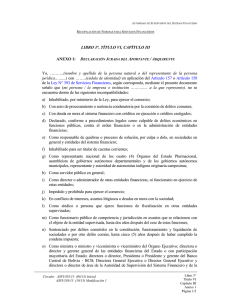

AUTORIDAD DE SUPERVISIÓN DEL SISTEMA FINANCIERO RECOPILACIÓN DE NORMAS PARA SERVICIOS FINANCIEROS LIBRO 1°, TÍTULO I, CAPÍTULO IV ANEXO 9: LINEAMIENTOS GENERALES PARA LA ELABORACIÓN DE ESTATUTOS DE LA INSTITUCIÓN FINANCIERA DE DESARROLLO A continuación se exponen, de manera enunciativa y no limitativa, los lineamientos generales que la Institución Financiera de Desarrollo(IFD) debe considerar para la elaboración y/o adecuación de su Estatuto y la aprobación del mismo por la Autoridad de Supervisión del Sistema Financiero (ASFI), en cumplimiento de la Ley N° 393 de Servicios Financieros promulgada el 21 de agosto de 2013 (LSF), la Resolución SB/034/2008 de 10 de marzo de 2008, el Reglamento para las Instituciones Financieras de Desarrollo y demás normas conexas. 1) Marco normativo y regulatorio aplicable.- La IFD debe regir sus actividades conforme a las disposiciones contenidas en la LSF, la Resolución SB/034/2008 de 10 de marzo de 2008 y otras disposiciones reglamentarias aplicables. 2) Constitución y Personalidad Jurídica.- La IFD debe constituirse como una organización sin fines de lucro y contar con el reconocimiento de su personalidad jurídica emitido por el Ministerio de Economía y Finanzas Públicas o el Gobierno Departamental Autónomo, según corresponda. 3) Características.- La IFD debe incorporar en su Estatuto el siguiente detalle: 4) a) Denominación de la entidad (la que debe incluir Institución Financiera de Desarrollo como parte del mismo); b) Sigla de la entidad (la que necesariamente debe incluir IFD); c) Duración; d) Domicilio legal; e) Tipo societario. Naturaleza.- La IFD debe constituirse como una persona jurídica de derecho privado, sin fines de lucro. 5) Objeto.- La IFD debe establecerse como entidad de intermediación financiera, constituida como organización sin fines de lucro, que prestara servicios financieros con un enfoque integral que incluye gestión social, buscando incidir favorablemente en el progreso económico y social de personas y organizaciones, así como contribuir al desarrollo sostenible del pequeño productor agropecuario y de la micro y pequeña empresa. 6) Ámbito geográfico.- La IFD podrá realizar operaciones a nivel nacional, pudiendo abrir sucursales y agencias en todo el país, previa autorización de ASFI para cada caso. 7) Capital primario y secundario.- La IFD, conforme lo establecido en la LSF, debe dividir su Capital en: a) Circular Capital primario.- Este tiene carácter institucional y no podrá ser menor al equivalente de un millón quinientas mil (1.5000.000) Unidades de Fomento a la ASFI/026/09 (12/09) ASFI/263/14 (09/14) ASFI/340/15 (10/15) Inicial Modificación 1 Modificación 2 Libro 1° Título I Capítulo IV Anexo 9 Página 1/5 AUTORIDAD DE SUPERVISIÓN DEL SISTEMA FINANCIERO RECOPILACIÓN DE NORMAS PARA SERVICIOS FINANCIEROS Vivienda (UFV)y está constituido por: i) capital social (Fundacional y Ordinario), ii) Reservas legales iii) Aportes irrevocables pendientes de capitalización y iv) Otras reservas no distribuibles. El mismo que en ningún momento, después de las deducciones y ajustes realizados por ASFI, puede ser menor al siete por ciento (7%) de los activos y contingentes ponderados por factores de riesgo b) Capital secundario.- Este comprende: i) obligaciones subordinadas con plazo de vencimiento superior a cinco (5) años, hasta el 50 % del capital primario; ii) Previsiones genéricas voluntarias para cubrir perdidas futuras aún no identificadas. En ningún caso, el capital secundario podrá exceder el cien por ciento (100%) del capital primario. 8) Destino y aplicación de reservas o excedentes.- La IFD debe establecer expresamente los Fondos de Reserva que considere necesarios para llevar a cabo sus operaciones, además de la constitución de la Reserva Legal conforme establece la LSF. Los excedentes obtenidos por la IFD deben consolidarse íntegramente al capital fundacional, salvo que existieran aportes de capital ordinario, en cuyo caso podrá asignarse a los asociados de capital ordinario utilidades en forma proporcional a su participación en el mismos, siempre que con dicho reparto no se dejaren de cumplir las relaciones legales establecidas en la LSF y normas regulatorias de ASFI. Las contribuciones o aportes a fines sociales, culturales y gremiales, se deben efectuar de acuerdo a lo previsto en el Artículo 469° de la LSF y dentro de los límites del Reglamento emitido por ASFI. La IFD destinará además anualmente un porcentaje de sus utilidades para fines de cumplimiento de su función social, sin perjuicio de los programas que la propia entidad ejecute, conforme lo establecido en el Artículo 115° de la LSF. 9) De los Asociados.- Será considerado asociado de la IFD, cualquier persona natural o jurídica que cuente con certificado de capital fundacional o certificado de capital ordinario (que sustentan el aporte en efectivo realizado). a) Aportes de los asociados.- Los aportes realizados por los asociados como capital fundacional, al momento de su incorporación a la IFD no podrán ser restituidos bajo ninguna modalidad. Los aportes de capital ordinario se fundamentan en el fortalecimiento patrimonial y la expansión de la IFD. b) Circular Procedimientos de incorporación, retiro voluntario o exclusión de asociados.La IFD debe establecer procedimientos para: i) La incorporación de nuevos asociados: Se debe garantizar un procedimiento transparente que permita la objeción de los asociados y de ASFI. ii) Asimismo, se debe establecer que la incorporación de nuevos asociados se enmarca en lo establecido en los Artículos 152° y 157° de la LSF. ASFI/026/09 (12/09) ASFI/263/14 (09/14) ASFI/340/15 (10/15) Inicial Modificación 1 Modificación 2 Libro 1° Título I Capítulo IV Anexo 9 Página 2/5 AUTORIDAD DE SUPERVISIÓN DEL SISTEMA FINANCIERO RECOPILACIÓN DE NORMAS PARA SERVICIOS FINANCIEROS c) d) e) iii) El retiro voluntario: Se debe garantizar un procedimiento rápido que permita al asociado la posibilidad de retirarse de la entidad. La renuncia en ningún caso liberará al asociado de su responsabilidad con la IFD y con ASFI, ni comprenderá la devolución de aportes en caso de que los mismos hayan sido constituidos como capital fundacional. iv) La exclusión de asociados temporal o definitivamente: Se debe garantizar un procedimiento transparente que permita a la IFD separar temporal o definitivamente a sus asociados que incumplan obligaciones o provoquen graves perjuicios a la entidad. La exclusión en ningún caso liberará al asociado de su responsabilidad con la IFD y con ASFI. Derechos de los asociados.- La IFD debe reconocer a los asociados, mínimamente lo siguiente: i) Igualdad de derechos y de representación para todos los asociados. ii) Participar en las asambleas con voz y voto (voto limitado en función al certificado). iii) Ser elector y elegido para las distintas funciones o responsabilidades institucionales conforme a su Estatuto; iv) Requerir la información contable, balances, correspondencia, papeles de trabajo, archivos y demás documentación de la IFD; v) Solicitar la realización de asambleas; y vi) Supervisar el debido resguardo del patrimonio y salvaguardar el buen nombre y reputación de la IFD. Obligaciones de los asociados.- Los asociados tienen las siguientes obligaciones: i) Cumplir con la Ley, las normas regulatorias del sistema financiero, el Estatuto, sus Reglamentos, y las resoluciones de las asambleas y del Directorio; ii) Concurrir a las asambleas a las que fueren convocados; y iii) Defender los intereses y apoyar el desarrollo y fortalecimiento de la IFD. Asociados Fundadores.- Se debe señalar el procedimiento para determinar a sus asociados fundadores, precisando que será la Asamblea General de Asociados, la instancia que aprobará la nómina de los asociados, considerando asociado fundador a las personas naturales o jurídicas registradas y aprobadas en los registros correspondientes, en conformidad a lo establecido en la LSF, el Reglamento para IFD y su Estatuto. 10) Operaciones de intermediación financiera.- La IFD debe establecer las operaciones que realizará, las mismas que deben estar permitidas por las disposiciones legales. 11) Forma de Organización.- La IFD debe establecer los siguientes órganos: Asambleas o Juntas, Administración, Órganos de Control y Fiscalización Interna y Otros Comités, en el marco de lo establecido en al LSF y normativa Regulatoria emitida por ASFI. Circular ASFI/026/09 (12/09) ASFI/263/14 (09/14) ASFI/340/15 (10/15) Inicial Modificación 1 Modificación 2 Libro 1° Título I Capítulo IV Anexo 9 Página 3/5 AUTORIDAD DE SUPERVISIÓN DEL SISTEMA FINANCIERO RECOPILACIÓN DE NORMAS PARA SERVICIOS FINANCIEROS a) Asambleas o Juntas de asociados.- La IFD debe establecer las clases de Asambleas o Juntas, ya sean ordinarias o extraordinarias definiendo las atribuciones de cada una conforme a lo señalado en la LSF y disposiciones reglamentarias, en el marco de sanas prácticas de Gobierno Corporativo. Asimismo, la IFD debe establecer la forma de convocatoria a las reuniones determinando claramente quienes están facultados para convocarlas, la forma de su publicación y el plazo para su convocatoria. Estos mecanismos deben siempre garantizar que todos los asociados o socios han sido notificados con el orden del día de cada reunión. Finalmente, el Estatuto de la IFD debe señalar el quórum y la forma en que se tomarán las decisiones para cada clase de Asamblea. b) Administración.i) Directorio: La IFD debe establecer las atribuciones del Directorio conforme a lo señalado en la LSF y disposiciones reglamentarias, en el marco de sanas prácticas de Gobierno Corporativo, asegurando el cumplimiento de la misión institucional. El Estatuto debe contemplar: ii) Composición, recomendándose números impares de Directores. Requisitos para ser elegido Director (personales y profesionales para ocupar estos cargos, asegurando la idoneidad de cada Director). Prohibiciones e incompatibilidades. Responsabilidades frente a la sociedad, a los asociados o socios, y a terceros. Duración del mandato y régimen de sucesión. Nivel Ejecutivo: La IFD debe establecer las atribuciones del Gerente General conforme a lo señalado en la LSF y disposiciones reglamentarias, en el marco de sanas prácticas de Gobierno Corporativo, asegurando el cumplimiento de la misión institucional. El Estatuto debe contemplar: c) Circular Requisitos para ser elegido Gerente General y personal ejecutivo (personal y profesionales para ocupar estos cargos, asegurando su idoneidad). Prohibiciones e incompatibilidades. Responsabilidades frente a la sociedad, a los asociados o socios, y a terceros. Órganos de Control y Fiscalización Interna.- La IFD debe establecer las atribuciones y los requisitos para su constitución, así como las prohibiciones e incompatibilidades para su ejercicio. ASFI/026/09 (12/09) ASFI/263/14 (09/14) ASFI/340/15 (10/15) Inicial Modificación 1 Modificación 2 Libro 1° Título I Capítulo IV Anexo 9 Página 4/5 AUTORIDAD DE SUPERVISIÓN DEL SISTEMA FINANCIERO RECOPILACIÓN DE NORMAS PARA SERVICIOS FINANCIEROS 12) Marco Sancionatorio Interno.- El Estatuto debe incorporar normas, procedimientos y sanciones internas aplicables a directores, ejecutivos y funcionarios de la IFD. 13) Procedimiento de liquidación voluntaria, fusión o transformación.- La disolución voluntaria, fusión o transformación de la IFD será acordada por resolución expresa de la Asamblea General Extraordinaria o Junta, con el consentimiento de ASFI y cumpliendo con lo dispuesto por la LSF y demás normas conexas. La autorización de ASFI será publicada en un diario de circulación nacional. 14) Disposición General.- Toda modificación del Estatuto de la IFD, antes de ser aprobada por la Asamblea o Junta debe contar con autorización expresa de la ASFI. Circular ASFI/026/09 (12/09) ASFI/263/14 (09/14) ASFI/340/15 (10/15) Inicial Modificación 1 Modificación 2 Libro 1° Título I Capítulo IV Anexo 9 Página 5/5