Principales Conceptos Asociados a las Inversiones

Anuncio

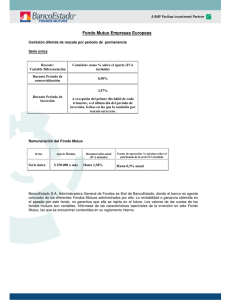

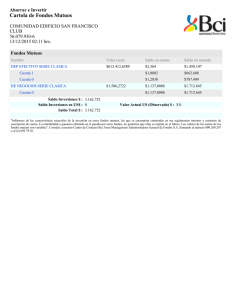

Principales Conceptos Asociados a las Inversiones en Fondos Mutuos 1. ¿Qué es un Fondo Mutuo? Es una alternativa de inversión que consiste en el patrimonio integrado por aportes de personas naturales o jurídicas, el cual es invertido en valores de oferta pública y bienes que la Ley permita. Dicha tarea la lleva a cabo una Sociedad Administradora por cuenta y riesgo de los partícipes o aportantes. Es decir, el dinero de todos los partícipes, se acumula en un fondo “común” siendo invertido por expertos, en instrumentos financieros, como depósito bonos o acciones. 2. ¿Qué son los Partícipes? Son las personas, naturales y jurídicas que aportan el dinero que constituye el patrimonio del fondo. 3. ¿Qué son las Cuotas y los Valores Cuota? Las cuotas son las unidades “elementales” en que se subdivide el patrimonio del fondo mutuo. Es decir, el patrimonio total se divide en partes iguales llamadas Cuotas. Así, cuando un cliente invierte en un Fondo Mutuo, adquiere (suscribe) un cierto número de Cuotas. Estas poseen un valor, llamado Valor Cuota, que cambia diariamente y que refleja la rentabilidad que ha obtenido el Fondo. 4. ¿Qué es un Aporte? Es una inversión en Fondos Mutuos. Es decir, incorporar más dinero al fondo, el cual será invertido por la Sociedad Administradora. 5. ¿Qué es un Rescate de Fondos? Se refiere al retiro de dinero total o parcial de un Fondo Mutuo. En tal caso, el partícipe solicita liquidar parte o el total de las cuotas que posee del fondo, las que se convertirán en dinero, que se entregará al partícipe, 6. ¿Qué es el Patrimonio del Fondo Mutuo? Es el monto total administrado en cada fondo mutuo, es decir, corresponde al valor de mercado de los instrumentos que conforman la Cartera de Inversiones del fondo mutuo. 7. ¿Qué es la Cartera de Inversiones de un Fondo Mutuo? Es el conjunto o portafolio de instrumentos financieros en que se encuentra invertido el patrimonio del fondo (dinero de los partícipes). Estos instrumentos pueden ser de diferente naturaleza y características, según sea lo que establece el Reglamento Interno. Entre éstos, se destacan los instrumentos de Deuda de corto, mediano y largo plazo, emitidos por el Banco Central, Instituciones Financieras y Corporativas nacionales, tales como: Pagarés del Banco Central, Depósitos a Plazo, Letras Hipotecarias, Bonos, Acciones, entre otros. 8. ¿Qué es la Duración de la Cartera de Inversiones? Es el plazo promedio de vencimiento de los Instrumentos Financieros que componen la Cartera de Inversiones de cada fondo mutuo. 9. ¿Cuáles son los distintos tipos de Fondos Mutuos que existen? Los fondos mutuos se clasifican en función del tipo de instrumentos en que invierten. Estos pueden ser instrumentos de deuda, diferenciados por la duración promedio de la cartera, instrumentos de capitalización o combinaciones de ambos. Los tipos establecidos por la Superintendencia de Valores y Seguros (SVS) son los siguientes: 1) De Inversión en Instrumentos de Deuda de Corto Plazo con Duración menor o igual a 90 días: Este fondo invierte en instrumentos de deuda de corto plazo y la duración promedio de la cartera de inversiones del fondo debe ser menor o igual a 90 días. Los instrumentos se valorizan diariamente a tasa de compra y los aportes a este tipo de fondos se realizan con un valor cuota conocido. 2) De Inversión en Instrumentos de Deuda de Corto Plazo con Duración menor o igual a 365 días: Este fondo invierte en instrumentos de deuda de corto plazo y en instrumentos de deuda de mediano y largo plazo. La duración promedio de su cartera de inversiones debe ser menor o igual a los 365 días. 3) De Inversión en Instrumentos de Deuda de Mediano y Largo Plazo: Invierte en instrumentos de deuda de mediano y largo plazo. La duración promedio debe ser superior a 365 días. 4) Mixto: Invierte en instrumentos de deuda de corto, mediano y largo plazo, combinados con instrumentos de capitalización. Por ejemplo: Acciones de sociedades anónimas abiertas chilenas o extranjeras, cuotas de fondos de inversión, cuotas de fondos mutuos. Deben establecer por reglamento los porcentajes máximos y mínimos de sus activos que se invertirán en instrumentos de capitalización. En todo caso, la diferencia entre dichos porcentajes no puede ser superior al 50% de los activos del fondo. 5) De Inversión en Instrumentos de Capitalización: Debe invertir al menos 90% del valor del patrimonio del fondo en instrumentos de capitalización (acciones de sociedades anónimas abiertas chilenas o extranjeras, cuotas de fondos de inversión, cuotas de fondos mutuos, etc.) 6) De Libre Inversión: No se clasifica en ninguno de los fondos mutuos establecidos en los numerales 1 a 5 precedentes. Su política es de libre inversión, que si bien no se encuentra normada, debe establecerse en el reglamento interno. Puede invertir libremente, tanto en instrumentos de deuda como en instrumentos de capitalización. 7) Estructurado: Busca la obtención de una rentabilidad previamente determinada, fija (nominal o real) y/o variable, al cabo de un período de tiempo específico, conforme a las condiciones que se definan en el reglamento interno del fondo. Dicho propósito deberá incorporarse explícitamente en el "Objetivo" que el fondo defina, es decir deberá incorporar el objetivo asociado a la garantía y cualquier otro objetivo adicional que busque el fondo y que no esté necesariamente garantizado, especificando para ambos casos su condición de garantizado o no. En razón de lo anterior, estos fondos deberán describir detalladamente en la política de las inversiones contenida en su reglamento interno, la estrategia de inversión que implementarán, a la cual estará orientada la inversión de los recursos, y la estrategia de cobertura de riesgos con la que se pretende respaldar el objetivo de rentabilidad involucrado. Los fondos mutuos estructurados podrán adoptar en su definición la expresión "garantizado", "afianzado", "asegurado" u otras de similar naturaleza, en la medida que cuenten con una garantía que cumpla con los requisitos que la Superintendencia determine, destinada a asegurar la obtención de la rentabilidad previamente determinado, al menos, el 80% del valor cuota más alto que el fondo presente durante el período de tiempo que éste establezca en su reglamento interno, para suscripción de cuotas. 8) Dirigido a Inversionistas Calificados: Aquel fondo dirigido a los inversionistas calificados definidos en la Norma de Carácter General Nº 216, o la que la reemplace. Estos fondos deberán definirse como alguno de los señalados en los puntos 1 a 7, precedentes, ajustándose a los requisitos establecidos para aquel que corresponda. Se encuentran dirigidos a inversionistas calificados y pueden definir libremente su política de inversión, la que debe describirse en el reglamento interno. Adicionalmente, dentro de los tipos de fondos descritos, existen diferenciaciones en función de los mercados y los sectores en que invierten (nacional, internacional o emergente, países desarrollados o multinacionales, tipos de monedas, etc.). 10. ¿Hay costos asociados a las inversiones en Fondos Mutuos? La Administradora aplica una remuneración, que se expresa como un porcentaje anual, el cual se aplica proporcionalmente y en forma diaria a la totalidad del fondo. Dicha remuneración está deducida en el valor de la cuota. Es decir, el partícipe no deberá pagar costos adicionales por su inversión. En consecuencia la variación porcentual del valor de la cuota corresponde a la rentabilidad neta del fondo. No obstante, es posible que al momento del rescate de las cuotas se aplique una comisión de colocación diferida al rescate, en caso que no se cumpla con las permanencias mínimas establecidas por el reglamento interno. Finalmente, existen gastos de cargo del fondo, debidamente especificados en el reglamento interno, los que también se deducen del valor cuota. Para acceder el cuadro de costos de los fondos mutuos BancoEstado pincha aquí. 11. ¿Qué es la remuneración de un Fondo Mutuo? Es el valor que cobra la Administradora por sus servicios. Consiste en un porcentaje anual, pero que se aplica diariamente al patrimonio total del fondo. Una vez deducido dicho porcentaje del valor total de los activos en que invierte el fondo, se determina el valor cuota. Por lo tanto, las cuotas que posee un partícipe no estarán afectas a costos adicionales. Un fondo tendrá diferentes tasas de remuneración para las distintas series de cuotas. 12. ¿Cuál es el cobro de remuneración real y cómo se calcula? La tasa de remuneración anual puede variar diariamente, siempre que no supere el máximo establecido en el reglamento interno. Por lo tanto, un partícipe, dependiendo del período en que mantuvo la inversión, puede pagar una tasa promedio diferente de otro que invirtió en un período distinto. 13. ¿Qué es la comisión de un Fondo Mutuo? Las comisiones son cobros que puede aplicar la administradora a los partícipes, en ciertos casos. La más común es la comisión de colocación, que corresponde a un porcentaje del monto de aporte (inversión). Esta comisión se aplica habitualmente al momento del rescate, cuando éste se realiza antes de los plazos establecidos en el reglamento interno. Es fundamental no confundir la remuneración de un fondo, con las comisiones que pudieran cobrarse por el hecho que el partícipe no cumplió con los plazos de permanencia mínima exigida. 14. Cuál es el plazo de inversión de los Fondos Mutuos? Las cuotas de fondos mutuos no tienen vencimiento. El Decreto Ley N° 1.328 sobre administración de fondos mutuos establece que las cuotas de fondos mutuos son valores de fácil liquidación. Por lo tanto, es posible solicitar un rescate cuando se requiera, independiente del tiempo transcurrido desde la fecha de inversión. Las inversiones en fondos mutuos se mantienen rentando hasta que se solicite el rescate por parte del partícipe. Sin embargo, el reglamento interno del fondo puede establecer que la aplicación de comisiones de colocación que se difieren al momento del rescate cuando las cuotas son liquidadas antes de los períodos de permanencia mínimos estipulados. 15. ¿Cuál es la diferencia entre el plazo sugerido de inversión con el plazo de cobro de comisión de colocación? • El plazo sugerido de inversión es aquel en que se recomienda invertir como mínimo para disminuir los riesgos de pérdida por la naturaleza y volatilidad de los instrumentos en que invierte el fondo. • El plazo de cobro de comisión establece el tiempo que se debe mantener la inversión, para no pagar comisión de colocación si se realiza un rescate. 16. ¿Cómo se calcula el cobro de comisión y el porcentaje liberado? Las comisiones por colocación al momento de rescates aplican solo si el cliente NO ha cumplido con el horizonte mínimo exigido por el fondo. En estos casos hay que conocer el número de cuotas, y de acuerdo a la tabla de comisiones que aparece en el RI, aplicar el % a dicho saldo para así saber cuántas cuotas están liberadas de comisión y cuantas afectas. Si el monto en cuotas excede el % de aquellas que se encuentran liberadas, es a ese exceso que se le aplica la comisión en %. El valor resultante, que está expresado en cuotas, debe multiplicarse por el valor cuota vigente el día del rescate, para saber exactamente cuál fue la comisión cobrada en pesos. 17. ¿Qué es el Plan Familia de Fondos? Es un plan que permite al partícipe rescatar desde un fondo mutuo y reinvertir automáticamente en otro fondo, sin pagar comisión de colocación diferida al rescate, aún cuando no haya cumplido el plazo mínimo de permanencia que exige el fondo. Así, acumula permanencia sin necesidad de mantener la inversión en un mismo fondo. 18. ¿Para qué se crean series nuevas? Para ofrecer diferentes condiciones a partícipes, en términos de montos de inversión, remuneración, comisiones de colocación y permanencias mínimas recomendadas, sin tener que crear un nuevo fondo, cuando éste tenga una misma política de inversión. 19. ¿Todos los Fondos Mutuos tienen acciones? No, los fondos mutuos de Deuda no pueden invertir en instrumentos de capitalización (Acciones o renta variable). 20. ¿Todos los Fondos Mutuos tienen el mismo riesgo? Los fondos mutuos tienen niveles de riesgo que dependen, entre otras variables, del tipo de instrumentos en que invierte, la duración de los instrumentos de deuda, la región geográfica, el sector económico, el tipo de cambio y otras variables asociadas a las inversiones financieras. El folleto informativo de cada fondo contiene el detalle de los riesgos que enfrenta dicha inversión. 21. ¿Cómo se puede saber en qué instrumentos está invertido el dinero de un Fondo Mutuo? El Reglamento Interno especifica los tipos de instrumentos en que puede invertir el fondo. Además, en los folletos informativos y en las carteras trimestrales que publica la administradora en su sitio web, se enuncian los principales instrumentos en que invierte y en qué porcentaje. Adicionalmente, se puede solicitar a la administradora un informe de las carteras de inversión. 22. ¿Qué es y para qué sirve el Contrato General de Fondos? Es un contrato entre la Administradora y el partícipe, el cual establece las condiciones que regirán la relación entre ambos en relación a los aportes que estos últimos realicen. 23. ¿Es obligación firmar el Contrato General de Fondos? A partir del 05 de Septiembre de 2011. La Superintendencia de Valores y Seguros (SV) obliga a todos los partícipes (inversionistas o aportantes) a firmar este contrato para realizar cualquier inversión en fondos mutuos.