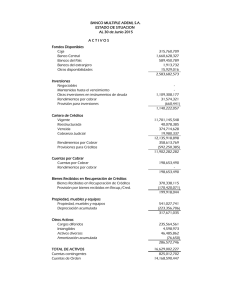

COMPAÑÍA X S. A. BALANCE GENERAL (Expresado en miles de

Anuncio

COMPAÑÍA X S. A. BALANCE GENERAL (Expresado en miles de pesos colombianos) Efectivo y equivalentes de efectivo Cuentas por cobrar Deterioro para cuentas dudosas Documentos por cobrar Inventarios Pagados por anticipado para compra de Inventarios Inversiones Propiedades planta y equipo Depreciacón acumulada Activos intangibles Cuentas por pagar y gastos acumulados Intereses por pagar Impuesto sobre la renta por pagar Obligaciones a corto plazo Arrendamientos Obligaciones a largo plazo Impuestos diferidos Otros pasivos Capital social Utilidades retenidas 31 de diciembre de 2015 3.330 4.780 (900) 300 2.750 270 550 16.920 (4.600) 350 2.180 90 170 1.500 1.450 4.850 1.050 550 6.000 5.910 Cia X. Bce CONDICIONES Incluye un embargo por valor de $830, los cuales se levantaran en menos de 12 meses Incluye $1,780 que tienen un vencimiento superior a 18 meses Corresponde a documentos por cobrar cuyo vencimiento es inferior a 12 meses Incluye inventarios (materia prima (malta y levadura) para consumo de 1 mes; producto en proceso (licor destilado (18 meses de maduración); producto terminado Licor listo para el consumo)), por valor de $200, 1200 y 100, respectivamente Se legalizará en el término de 6 meses. Incluye CDT que tienen vencimiento de 18 meses por valor de $300 Incluye propiedades de inversión valorados a valor razonable por valor de $920 Incluye cuentas por pagar por valor $180, pagaderos en 24 meses Cia X. Bce COMPAÑÍA X S. A. BALANCE GENERAL (Expresado en miles de pesos colombianos) 31 de diciembre de 2015 ACTIVOS: Activos Corrientes Efectivo y equivalentes de efectivo Instrumentos Financieros al Costo Amortizado Cuentas Comerciales por cobrar Deterioro para cuentas dudosas Documentos por cobrar Inventarios Pagados por anticipado para compra de Inventarios Activos No Corrientes Cuentas Comerciales por cobrar Instrumentos Financieros al Costo Amortizado Propiedades planta y equipo Propiedades de Inversiones Depreciacón acumulada Activos intangibles Total activos 3.330 250 3.000 (900) 300 2.750 270 1.780 300 16.000 920 (4.600) 350 23.750 PASIVOS Pasivos Corrientes Cuentas por pagar y gastos acumulados Intereses por pagar Impuesto sobre la renta por pagar Obligaciones a corto plazo Arrendamientos Pasivos No Corrientes Obligaciones a largo plazo Cuentas por pagar y gastos acumulados Impuestos diferidos Otros pasivos Total pasivos 4.850 180 1.050 550 11.840 PATRIMONIO DE LOS ACCIONISTAS Capital social Utilidades retenidas Total patrimonio Total pasivo y patrimnio Control 6.000 5.910 11.910 23.750 0 2.000 90 170 1.500 1.450 Cia X. Bce COMPAÑÍA X S. A. BALANCE GENERAL (Expresado en miles de pesos colombianos) 31 de diciembre de 2015 2014 Cambios ACTIVOS: Efectivo y equivalentes de efectivo Cuentas por cobrar Provisión para cuentas dudosas Documentos por cobrar Inventarios gastos pagados por anticipado Inversiones Propiedades planta y equipo Depreciacón acumulada Activos intangibles Total activos 3.330 4.780 (900) 300 2.750 270 550 16.920 (4.600) 350 23.750 1.200 4.740 (1.200) 800 2.460 220 500 12.920 (4.200) 80 17.520 2.130 40 300 (500) 290 50 50 4.000 (400) 270 6.230 PASIVOS Cuentas por pagar y gastos acumulados Intereses por pagar Impuesto sobre la renta por pagar Obligaciones a corto plazo Arrendamientos Obligaciones a largo plazo Impuestos diferidos Otros pasivos Total pasivos 2.180 90 170 1.500 1.450 4.850 1.050 550 11.840 2.170 60 100 900 4.300 750 450 8.730 10 30 70 600 1.450 550 300 100 3.110 PATRIMONIO DE LOS ACCIONISTAS Capital social Utilidades retenidas Total patrimonio Total pasivo y patrimnio 6.000 5.910 11.910 23.750 4.000 4.790 8.790 17.520 2.000 1.120 3.120 6.230 Cia X. Bce COMPAÑÍA X S. A. ESTADO DE RESULTADOS (Expresado en miles de pesos colombianos, excepto la utilidad neta por acción) Año terminado el 31 de diciembre de 2015 Ventas netas 27.930 Costo de ventas Utilidad bruta en ventas 20.580 7.350 Gastos Generales De ventas y administración Depreciación y amortizacón Gastos por intereses Pérdidas por infracción de patentes Ingresos Utilidades y dividendos afiliadas Utilidad en venta de propiedades, planta y equipo Ingresos por intereses Producto de seguros Total gastos operacionales Utilidad (Pérdida) operacional Provisión para impuesto sobre la renta Utilidad neta del ejercicio 3.780 890 470 60 5.200 90 160 110 30 390 2.540 1.020 1.520 Cía. X PYG Cia X. Guía Desarrollo del Caso de Estudio de la Compañía X (Tiempo sugerido: noventa minutos) Siguiendo como ejemplo la Compañía X, explique a los participantes la manera de preparar el estado de flujos de efectivo bajo el método directo. Hoja No. 1 Dígales que saquen el caso de estudio de la Compañía X y déles 15 minutos para que lean los estados consolidados de la situación financiera, el estado consolidado de resultados y la información sobre las transacciones de la Compañía X para 2015. Enfatice, que en un caso real, la información sobre las transacciones ocurridas durante el año, deben estar adecuadamente documentada en los papeles de trabajo. Con la hoja No..1 indíqueles el contenido del papel de trabajo para preparar el estado de flujos de efectivo; hágales notar que la columna B contiene el balance y estado de resultados de 2015. La columna F contiene el balance general de 2014; y se ha abierto la columna C en este caso, solamente para reversar al efecto de la compra de la Compañía “S, según se explica más adelante. Las columnas D y E incluirán los cambios de las cuentas durante el periodo. La columna G servirá para determinar el efecto neto, aumento o disminución, de cada una de las cuentas una vez completados los pasos anteriores. Las columnas H, I y J resumen las actividades de operación. Las columnas K y L resumen las actividades de inversión y de financiamiento. La columna M resumirá el aumento o la disminución da la cuenta de efectivo y equivalentes de efectivo. Siga paso a paso el ejemplo hasta obtener la información para el estado de flujos de efectivo así: 1. Reverse la compra de la Compañía “S para: Excluir el efecto del incremento en activos y pasivos de las cuentas que fueron adquiridas. Hoja No.2 Analizar el efecto neto de la operación sin considerar la compra de la nueva compañía; el siguiente asiento ha sido registrado en la hoja de trabajo incluida en la hoja No. 2: Pago neto por la compra de la Compañía “S” (no incluye efectivo adquirido) Cuentas por cobrar Inventarios Propiedad planta y equipo, al costo Activos intangibles 1.850 310 700 1.800 300 Cia X. Guía Cuentas por pagar y gastos acumulados Obligaciones a largo plazo 510 750 3.110 3.110 Analice con los participantes las cuentas de pérdidas y ganancias para determinar lo siguiente: Los ingresos o egresos que no provean efectivo. El monto de efectivo generado por los clientes (ventas menos aumento neto en cuentas por cobrar u otras cuentas relacionadas; o ventas más disminución neta de cuentas por cobrar y otras cuentas relacionadas). El monto del efectivo pagado a proveedores y empleados (Costo de ventas más o menos aumentos o disminuciones netas en las cuentas de inventarios, cuentas por pagar y demás cuentas relacionadas). Otras cuentas de ingresos o de egresos que correspondan a actividades de inversión o de financiamiento; los siguientes registros se incluyen en el papel de trabajo de la hoja No. 3, explique: Ventas Efectivo recibido de clientes Efectivo pagado a proveedores y emp Costo de ventas Depreciación acumulada Intangibles Depreciación y amortización Provisión para cuentas malas Gastos de venta y administración Intereses por pagar Gasto por intereses Utilidades y dividendos afiliadas Inversiones Otras actividades de operación Propiedad, planta y equipo Utilidad en venta Depreciación acumulada Producto de la venta Ingresos por intereses Otras actividades de operación Reclamaciones de seguros Otras actividades de operación Otras actividades de operación Pérdida por infracción de patentes Impuesto sobre la renta por pagar 27.930 27.930 20.850 20.850 860 30 890 400 400 470 470 90 50 40 1.500 160 460 1.200 110 110 30 30 60 60 720 Cia X. Guía Impuesto diferido Provisión para impuesto s/ la renta 300 1.020 3. Pídales que analicen en el balance, las cuentas de provisiones, y los aumentos en las cuentas de activo, especialmente aquellas que tengan relación directa, o que sean identificables, con algunas cuentas del pasivo y determinen si existen: Castigos de cuentas por cobrar Inventarios dados de baja Activos fijos dados de baja Aumentos significativos en cuentas de activo que sean identificables con aumentos en cuentas de pasivo (transacciones que no requirieron efectivo). Hoja No. 4 Hágales ver que las anteriores transacciones u otras similares tienen efecto sobre los saldos en las cuentas de balance, pero no proveen ni utilizan efectivo durante el período. Los siguientes asientos han sido incluidos en el papel de trabajo de la Hoja No. 4 Cuentas por cobrar Provisión para cuentas malas Arrendamientos Propiedad, planta y equipo Capital Obligaciones a largo plazo Utilidades retenidas Utilidad neta 700 700 1.450 1.450 1.000 1.000 1.520 1.520 Hoja No. 5 Presente la hoja No. 5 y dígales que una vez registrados los cambios en las cuentas, deben obtener los aumentos o disminuciones netas para luego clasificarlas dentro de las tres actividades de flujo de efectivo (operación, inversión y financiación). Recuérdeles que los aumentos en las cuentas de activos son efectivo usado y que los aumentos en las cuentas de pasivo son efectivo provisto. Hoja No. 6 4. Explique lo que incluyen las actividades de operación (presentación IAS 7): Efectivo recibido de clientes, que es igual al valor de las ventas, más o menos la variación neta de cuentas por cobrar y otras cuentas relacionadas con las ventas. Cia X. Guía El efectivo pagado a proveedores, empleados y otras actividades de operación incluyen el costo de ventas, más o menos la variación de inventarios, cuentas por pagar y las otras cuentas del balance que no se clasifiquen dentro de las actividades de inversión ni financiamiento. Hoja No. 7 Con la hoja No. 7 dígales que las demás variaciones netas deben quedar asignadas según correspondan a las actividades de inversión o de financiamiento, y que el cambio neto, aumentos o disminución de efectivo y equivalentes de efectivo, debe ser igual al producto neto de las actividades de operación, inversión y financiamiento como está presentado en la columna M. Hoja MDIR Dígales a los participantes que han concluido la hoja de trabajo y que ahora pueden hacer el estado de flujos de efectivo, que está incluido en la hoja MDIR (Método Directo). Hoja CONCIL Siguiendo la hoja CONCIL realice la conciliación entre la utilidad neta y el flujo de efectivo neto provisto por las actividades de operación. La conciliación parte de la utilidad neta, aumentada o disminuida por las cuentas de pérdidas y ganancias que no requieren ni utilizan efectivo y los cambios netos de las cuentas de activos o pasivos de las actividades de operación. NOTAS La información adicional para las inversiones y actividades financieras no monetarias que está incluida en la hoja Notas, requiere ser presentada como complemento del estado de flujos de efectivo. EFEIND Con la hoja EFEIND, repase la forma como se presentará el estado de flujos de efectivo bajo el método indirecto; observe las diferencias en relación con el método directo. 7. Deje claro entre los participantes que: - El modelo de papel de trabajo que acaban de estudiar no es el único; puede haber otros modelos para obtener la información del estado de flujos de efectivo. - que ésta es una ilustración manual para entender la preparación del estado de flujos de efectivo. Transacciones Cia X en 2015 Las siguientes transacciones fueron hechas por la Compañía X durante el año 2015 y están reflejadas en los estados financieros. a. La Compañía eliminó $700 de cuentas por cobrar debido a que un cliente se declaró en quiebra. Una provisión de pérdidas sobre cuentas por cobrar de $400 fue incluida en los gastos de ventas, generales y de administración de la Compañía X. b. La Compañía cobró el tercer y último pago a plazos de $200 sobre un documento por cobrar de la venta de inventarios, y también cobró la tercera de cuatro cuotas anuales de $300 cada una sobre un documento por cobrar por la venta de una planta. Los intereses sobre estos documentos en el año 2015 totalizaron $110 y también fueron cobrados. c. La Compañía recibió un dividendo de $40 de una afiliada contabilizada bajo el método patrimonial. d. La Compañía vendió en $1.200 propiedad, planta y equipo cuyo valor en libros era de $1.040 y su costo original de $1.500. e. La Compañía construyó una nueva instalación para su propio uso y la colocó en servicio. Los costos acumulados durante el año fueron $2.000 e incluyen un interés capitalizado de $20. f. La Compañía adquirió en arrendamiento financiero nuevo equipo por un valor de $1.700. Los pagos al principal bajo la obligación de arrendamiento totalizan $250. g. La Compañía compró el capital social de la Compañía S por $1.900. La adquisición fue reconocida bajo el método contable de compra. El valor razonable de los activos y pasivos de la Compañía S a la fecha de la adquisición es el siguiente: Efectivo Cuentas por cobrar Inventarios Propiedad, planta y equipo Patentes Intangibles Cuentas por pagar y gastos acumulados Documentos por pagar a largo plazo Activos adquiridos netos 50 310 700 1.800 160 140 (510) (750) 1.900 h. La Compañía prestó y pagó varios montos bajo un acuerdo de línea de crédito en el cual los préstamos se deben pagar 30 días después de la exigencia. El total del incremento neto durante el año en el monto prestado contra la línea do crédito fue de $600. i La Compañía emitió $800 de préstamos con garantía a largo plazo. Cia X. TRANSAC j La provisión de la Compañía para impuesto sobre la renta incluyó un gasto diferido de $300. k. La depreciación total de la Compañía fue de $860, y el total de la amortización de activos intangibles fue de $30. l. Las ventas de la Compañía y los gastos generales y de administración incluyeron una acumulación para incentivos de compensación de $100, que será diferido hasta el retiro de los ejecutivos. La obligación relacionada fue incluida en otros pasivos. m. La Compañía cobró un seguro por $30 de un reclamo de interrupción de negocio que resuttó cuando una tormenta impidió el envío del inventario por dos semanas. n. La Compañía pagó $60 para arreglar una demanda por una infracción de acuerdos de patente. ñ. La Compañía emitió $2.000 en acciones comunes adicionales, de los cuales $1.000 fueron emitidas en efectivo y $1.000 fueron emitidas al convenirse la deuda a largo plazo. o. La Compañía pagó dividendos de $400. Cia X. TRANSAC COMPAÑÍA X S. A. Hoja de trabajo para el estado de flujos de efectivo 31 de diciembre de 2015 Efectivo y equivalentes de efectivo Cuentas por cobrar Provisión para cuentas dudosas Documentos por cobrar Inventarios gastos pagados por anticipado Inversiones Propiedades planta y equipo Depreciacón acumulada Activos intangibles Total activo 2015 Db. (Cr) 3.330 4.780 (900) 300 2.750 270 550 16.920 (4.600) 350 23.750 Cuentas por pagar y gastos acumulados Intereses por pagar Impuesto sobre la renta por pagar Obligaciones a corto plazo Arrendamientos Obligaciones a largo plazo Impuestos diferidos Otros pasivos Capital social Utilidades retenidas (2.180) (90) (170) (1.500) (1.450) (4.850) (1.050) (550) (6.000) (5.910) (23.750) Ventas netas Costo de ventas Depreciación y amortización Gastos generales Gastos por intereses Utilidades y dividendos de afiliadas Utilidad en venta de propiedades, planta y equipo Ingresos por intereses Ingresos de seguros Pérdida por sanciones Provisión para impuesto sobre la renta Utilidad neta (27.930) 20.580 890 3.780 470 (90) (160) (110) (30) 60 1.020 (1.520) ACTIVIDADES DE OPERACIÓN INVERSION FINANCIACION Compra de Aumento Recibido de Pagos a Otras activ Aumento la Cía S. cambios 2014 (Disminución) Clientes Prov y empl de operac (Disminución) Db (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) 1.200 4.740 (1.200) 800 2.460 220 500 12.920 (4.200) 80 17.520 (2.170) (60) (100) (900) (4.300) (750) (450) (4.000) (4.790) (17.520) Cía X. Hoja 1 COMPAÑÍA X S. A. Hoja de trabajo para el estado de flujos de efectivo 31 de diciembre de 2015 Efectivo y equivalentes de efectivo Cuentas por cobrar Provisión para cuentas dudosas Documentos por cobrar Inventarios gastos pagados por anticipado Inversiones Propiedades planta y equipo Depreciacón acumulada Activos intangibles Total activo 2015 Db. (Cr) 3.330 4.780 (900) 300 2.750 270 550 16.920 (4.600) 350 23.750 Cuentas por pagar y gastos acumulados Intereses por pagar Impuesto sobre la renta por pagar Obligaciones a corto plazo Arrendamientos Obligaciones a largo plazo Impuestos diferidos Otros pasivos Capital social Utilidades retenidas (2.180) (90) (170) (1.500) (1.450) (4.850) (1.050) (550) (6.000) (5.910) (23.750) Ventas netas Costo de ventas Depreciación y amortización Gastos generales Gastos por intereses Utilidades y dividendos de afiliadas Utilidad en venta de propiedades, planta y equipo Ingresos por intereses Ingresos de seguros Pérdida por sanciones Provisión para impuesto sobre la renta Utilidad neta (27.930) 20.580 890 3.780 470 (90) (160) (110) (30) 60 1.020 (1.520) Pago neto por la compra de la Cía S. ACTIVIDADES DE OPERACIÓN INVERSION FINANCIACION Compra de Aumento Recibido de Pagos a Otras activ Aumento la Cía S. cambios 2014 (Disminución) Clientes Prov y empl de operac (Disminución) Db (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) 1.200 (310) 4.740 (1.200) 800 (700) 2.460 220 500 (1.800) 12.920 (4.200) (300) 80 17.520 510 (2.170) (60) (100) (900) 750 (4.300) (750) (450) (4.000) (4.790) (17.520) (1.850) Cía. X Hoja 2 COMPAÑÍA X S. A. Hoja de trabajo para el estado de flujos de efectivo 31 de diciembre de 2015 Efectivo y equivalentes de efectivo Cuentas por cobrar Provisión para cuentas dudosas Documentos por cobrar Inventarios gastos pagados por anticipado Inversiones Propiedades planta y equipo Depreciacón acumulada Activos intangibles Total activo 2015 Db. (Cr) 3.330 4.780 (900) 300 2.750 270 550 16.920 (4.600) 350 23.750 Cuentas por pagar y gastos acumulados Intereses por pagar Impuesto sobre la renta por pagar Obligaciones a corto plazo Arrendamientos Obligaciones a largo plazo Impuestos diferidos Otros pasivos Capital social Utilidades retenidas (2.180) (90) (170) (1.500) (1.450) (4.850) (1.050) (550) (6.000) (5.910) (23.750) Ventas netas Costo de ventas Depreciación y amortización Gastos generales Gastos por intereses Utilidades y dividendos de afiliadas Utilidad en venta de propiedades, planta y equipo Ingresos por intereses Ingresos de seguros Pérdida por infracción de patentes Provisión para impuesto sobre la renta Utilidad neta (27.930) 20.580 890 3.780 470 (90) (160) (110) (30) 60 1.020 (1.520) Pago neto por la compra de la Cía S. Producto de la venta de propiedades Compra de la Cía S. cambios Db (Cr) (310) 400 (700) 50 (1.800) (300) 1.500 860 30 460 510 ACTIVIDADES DE OPERACIÓN INVERSION FINANCIACION Aumento Recibido de Pagos a Otras activ Aumento 2014 (Disminución) Clientes Prov y empl de operac (Disminución) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) 1.200 4.740 (1.200) 800 2.460 220 500 12.920 (4.200) 80 17.520 (2.170) (60) (100) (900) 470 720 750 (4.300) (750) (450) (4.000) (4.790) (17.520) 300 27.930 27.930 20.580 890 400 470 90 160 110 30 (20.580) 40 60 1.020 110 30 (60) (1.850) 1.200 Cía X Hoja 3 COMPAÑÍA X S. A. Hoja de trabajo para el estado de flujos de efectivo 31 de diciembre de 2015 Efectivo y equivalentes de efectivo Cuentas por cobrar Provisión para cuentas dudosas Documentos por cobrar Inventarios gastos pagados por anticipado Inversiones Propiedades planta y equipo Depreciacón acumulada Activos intangibles Total activo 2015 Db. (Cr) 3.330 4.780 (900) 300 2.750 270 550 16.920 (4.600) 350 23.750 Cuentas por pagar y gastos acumulados Intereses por pagar Impuesto sobre la renta por pagar Obligaciones a corto plazo Arrendamientos Obligaciones a largo plazo Impuestos diferidos Otros pasivos Capital social Utilidades retenidas (2.180) (90) (170) (1.500) (1.450) (4.850) (1.050) (550) (6.000) (5.910) (23.750) Ventas netas Costo de ventas Depreciación y amortización Gastos generales Gastos por intereses Utilidades y dividendos de afiliadas Utilidad en venta de propiedades, planta y equipo Ingresos por intereses Ingresos de seguros Pérdida por sanciones Provisión para impuesto sobre la renta Utilidad neta (27.930) 20.580 890 3.780 470 (90) (160) (110) (30) 60 1.020 (1.520) Pago neto por la compra de la Cía S. Producto de la venta de propiedades Compra de la Cía S. (310) cambios Db (Cr) 700 400 700 (700) (1.800) (300) 1.500 860 30 50 1.450 460 510 ACTIVIDADES DE OPERACIÓN INVERSION FINANCIACION Aumento Recibido de Pagos a Otras activ Aumento 2014 (Disminución) Clientes Prov y empl de operac (Disminución) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) 1.200 4.740 (1.200) 800 2.460 220 500 12.920 (4.200) 80 17.520 (2.170) (60) (100) (900) 470 720 1.450 750 1.000 300 1.000 1.520 27.930 (4.300) (750) (450) (4.000) (4.790) (17.520) 27.930 20.580 890 400 470 90 160 110 30 (20.580) 40 60 1.020 1.520 110 30 (60) (1.850) 1.200 Cía X Hoja 4 COMPAÑÍA X S. A. Hoja de trabajo para el estado de flujos de efectivo 31 de diciembre de 2015 Efectivo y equivalentes de efectivo Cuentas por cobrar Provisión para cuentas dudosas Documentos por cobrar Inventarios gastos pagados por anticipado Inversiones Propiedades planta y equipo Depreciacón acumulada Activos intangibles Total activo 2015 Db. (Cr) 3.330 4.780 (900) 300 2.750 270 550 16.920 (4.600) 350 23.750 Cuentas por pagar y gastos acumulados Intereses por pagar Impuesto sobre la renta por pagar Obligaciones a corto plazo Arrendamientos Obligaciones a largo plazo Impuestos diferidos Otros pasivos Capital social Utilidades retenidas (2.180) (90) (170) (1.500) (1.450) (4.850) (1.050) (550) (6.000) (5.910) (23.750) Ventas netas Costo de ventas Depreciación y amortización Gastos generales Gastos por intereses Utilidades y dividendos de afiliadas Utilidad en venta de propiedades, planta y equipo Ingresos por intereses Ingresos de seguros Pérdida por sanciones Provisión para impuesto sobre la renta Utilidad neta (27.930) 20.580 890 3.780 470 (90) (160) (110) (30) 60 1.020 (1.520) Pago neto por la compra de la Cía S. Producto de la venta de propiedades Compra de la Cía S. (310) cambios Db (Cr) 700 400 700 (700) (1.800) (300) 1.500 860 30 50 1.450 460 510 ACTIVIDADES DE OPERACIÓN INVERSION FINANCIACION Aumento Recibido de Pagos a Otras activ Aumento 2014 (Disminución) Clientes Prov y empl de operac (Disminución) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) 1.200 4.740 430 (1.200) 800 (500) 2.460 (410) 220 50 500 12.920 2.250 (4.200) 80 17.520 6.230 (2.170) (60) (100) (900) 470 720 1.450 750 1.000 300 1.000 1.520 27.930 (4.300) (750) (450) (4.000) (4.790) (17.520) 500 440 650 (600) (800) (100) (1.000) 400 (6.230) 27.930 20.580 890 400 470 90 160 110 30 (20.580) 40 60 1.020 1.520 110 30 (60) (1.850) 1.200 Cía X. Hoja 5 COMPAÑÍA X S. A. Hoja de trabajo para el estado de flujos de efectivo 31 de diciembre de 2015 Efectivo y equivalentes de efectivo Cuentas por cobrar Provisión para cuentas dudosas Documentos por cobrar Inventarios gastos pagados por anticipado Inversiones Propiedades planta y equipo Depreciacón acumulada Activos intangibles Total activo 2015 Db. (Cr) 3.330 4.780 (900) 300 2.750 270 550 16.920 (4.600) 350 23.750 Cuentas por pagar y gastos acumulados Intereses por pagar Impuesto sobre la renta por pagar Obligaciones a corto plazo Arrendamientos Obligaciones a largo plazo Impuestos diferidos Otros pasivos Capital social Utilidades retenidas (2.180) (90) (170) (1.500) (1.450) (4.850) (1.050) (550) (6.000) (5.910) (23.750) Ventas netas Costo de ventas Depreciación y amortización Gastos generales Gastos por intereses Utilidades y dividendos de afiliadas Utilidad en venta de propiedades, planta y equipo Ingresos por intereses Ingresos de seguros Pérdida por sanciones Provisión para impuesto sobre la renta Utilidad neta (27.930) 20.580 890 3.780 470 (90) (160) (110) (30) 60 1.020 (1.520) Compra de la Cía S. (310) cambios Db (Cr) 700 400 700 (700) (1.800) (300) 1.500 860 30 50 1.450 460 510 ACTIVIDADES DE OPERACIÓN INVERSION FINANCIACION Aumento Recibido de Pagos a Otras activ Aumento 2014 (Disminución) Clientes Prov y empl de operac (Disminución) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) 1.200 4.740 430 (430) (1.200) 800 (500) 200 2.460 (410) 410 220 50 (50) 500 12.920 2.250 (4.200) 80 17.520 6.230 (2.170) (60) (100) (900) 470 720 1.450 750 1.000 300 1.000 1.520 27.930 (4.300) (750) (450) (4.000) (4.790) (17.520) 500 440 650 (600) (800) (100) (1.000) 400 (6.230) (500) (440) (650) 100 27.930 20.580 890 400 470 (20.580) (3.380) 90 160 110 30 40 110 30 (60) 60 1.020 1.520 27.700 Pago neto por la compra de la Cía S. Producto de la venta de propiedades Efectivo recibido de clientes Efectivo pagado a proveedores y empleados Efectivo provisto por actividades de operacón (24.000) (1.850) 1.200 (27.700) 24.000 27.700 (24.000) 2.730 Cía . X Hoja 6 PRESENTACION UN UNICO ESTADO PRESENTACION DOS ESTADOS TADOS gastos pagados por anticipado Hoja de trabajo para el estado de flujos de efectivo 31 de diciembre de 2015 Efectivo y equivalentes de efectivo Cuentas por cobrar Provisión para cuentas dudosas Documentos por cobrar Inventarios gastos pagados por anticipado Inversiones Propiedades planta y equipo Depreciacón acumulada Activos intangibles Total activo 2015 Db. (Cr) 3.330 4.780 (900) 300 2.750 270 550 16.920 (4.600) 350 23.750 Cuentas por pagar y gastos acumulados Intereses por pagar Impuesto sobre la renta por pagar Obligaciones a corto plazo Arrendamientos Obligaciones a largo plazo Impuestos diferidos Otros pasivos Capital social Utilidades retenidas (2.180) (90) (170) (1.500) (1.450) (4.850) (1.050) (550) (6.000) (5.910) (23.750) Ventas netas Costo de ventas Depreciación y amortización Gastos generales Gastos por intereses Utilidades y dividendos de afiliadas Utilidad en venta de propiedades, planta y equipo Ingresos por intereses Ingresos de seguros Pérdida por sanciones Provisión para impuesto sobre la renta Utilidad neta (27.930) 20.580 890 3.780 470 (90) (160) (110) (30) 60 1.020 (1.520) Compra de la Cía S. (310) cambios Db (Cr) 700 400 700 (700) (1.800) (300) 1.500 860 30 50 1.450 460 510 ACTIVIDADES DE OPERACIÓN INVERSION FINANCIACION Aumento Recibido de Pagos a Otras activ Aumento 2014 (Disminución) Clientes Prov y empl de operac (Disminución) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) 1.200 4.740 430 (430) (1.200) 800 (500) 200 300 2.460 (410) 410 220 50 (50) 500 12.920 2.250 (2.000) (250) (4.200) 80 17.520 6.230 (2.170) (60) (100) (900) 470 720 1.450 750 1.000 300 1.000 1.520 27.930 (4.300) (750) (450) (4.000) (4.790) (17.520) 500 440 650 (600) (800) (100) (1.000) 400 (6.230) (500) (440) (650) 600 800 100 1.000 (400) 27.930 20.580 890 400 470 (20.580) (3.380) 90 160 110 30 40 110 30 (60) 60 1.020 1.520 27.700 Pago neto por la compra de la Cía S. Producto de la venta de propiedades Efectivo recibido de clientes Efectivo pagado a proveedores y empleados Efectivo provisto por actividades de operación Efectivo provisto por actividades de inversión Efectivo provisto por actividades de fianciación Aumento en el efectivo y sus equivalentes (24.000) (1.850) (1.850) 1.200 1.200 (27.700) 24.000 27.700 (24.000) 2.730 (2.730) 2.730 (2.350) 2.350 (2.350) 1.750 (1.750) 1.750 2.130 Cía . X Hoja 7 METODO INDIRECTO COMPAÑÍA X S. A. ESTADO DE FLUJOS DE EFECTIVO (Expresado en miles de pesos colombianos) Año terminado el 31 de diciembre de 2015 Flujo de efectivo proveniente de las operaciones: Utilidad (Pérdida) neta del ejercicio Conciliación entre la utilidad neta y el efectivo neto provisto por las actividades de operación: Depreciación Provisión para cuentas dudosas Utilidad en venta de planta Utilidades no distribuidas afiliadas Pagos recibidos documentos inventarios Cambios en activos y pasivos operacionales Aumento en cuentas por cobrar Disminución en inventarios Aumento en gastos pagados por anticipado Disminución en cuentas por pagar y gastos acumulados Aumento en intereses e impuestos por pagar Aumento en impuestos diferidos Aumento en otros pasivos Efectivo neto provisto por las actividades de operación Flujo de efectivo por actividades de inversión: Producto de la venta de propiedades, planta y equipo Pagos recibidos sobre documentos por la venta d planta Desembolsos capitalizados Pago por la compra de la Cía S Efectivo neto usado en actividades de inversión Flujo de efectivo por actividades de financiación: Préstamos bajo líneas de crédito Pagos de obligaciones de arrendamiento financiero Nuevas obligaciones largo plazo Proveniente de la emisión de acciones Dividendos pagados Efectivo provisto por actividades de financiación Aumento neto en el efectivo y equivalentes de efectivo Efectivo y equivalentes de efectivo al principio del año Efectivo y equivalentes de efectivo al final del año 1.520 890 400 (160) (50) 200 (430) 410 (50) (500) 100 300 100 2.730 1.200 300 (2.000) (1.850) (2.350) 600 (250) 800 1.000 (400) 1.750 2.130 1.200 3.330 METODO DIRECTO COMPAÑÍA X S. A. ESTADO DE FLUJOS DE EFECTIVO (Expresado en miles de pesos colombianos) Año terminado el 31 de diciembre de 2015 Flujo de efectivo proveniente de las operaciones: Efectivo recibido de clientes Efectivo pagado a proveedores y empleados Dividendos recibidos de afiliadas Ingresos por intereses Intereses pagados (neto de monto capitalizado) Iimpuestos sobre la renta pagados Ingresos de seguros Efectivo pagado por infracción de patentes Efectivo neto provisto por las actividades de operación Flujo de efectivo por actividades de inversión: Producto de la venta de propiedades, planta y equipo Pagos recibidos sobre documentos por la venta d planta Desembolsos capitalizados Pago por la compra de la Cía S Efectivo neto usado en actividades de inversión 27.700 (24.000) 40 110 (440) (650) 30 (60) 2.730 1.200 300 (2.000) (1.850) (2.350) Flujo de efectivo por actividades de financiación: Préstamos bajo líneas de crédito Pagos de obligaciones de arrendamiento financiero Nuevas obligaciones largo plazo Proveniente de la emisión de acciones Dividendos pagados Efectivo provisto por actividades de financiación 600 (250) 800 1.000 (400) 1.750 (Disminución) Aumento neto en el efectivo Efectivo al principio del año Efectivo al final del año 2.130 1.200 3.330 Cía. X EFEDIR COMPAÑÍA X S. A. ESTADO DE FLUJOS DE EFECTIVO Conciliación entre la utilidad neta y el flujo de efectivo neto Provisto por las actividades de operación (Expresado en miles de pesos colombianos) Año terminado el 31 de diciembre de 2006 Flujo de efectivo proveniente de las operaciones: Utilidad (Pérdida) neta del ejercicio Conciliación entre la utilidad neta y el efectivo neto provisto por las actividades de operación: Depreciación Provisión para cuentas dudosas Utilidad en venta de planta Utilidades no distribuidas afiliadas Pagos recibidos documentos inventarios Cambios en activos y pasivos operacionales Aumento en cuentas por cobrar Disminución en inventarios Aumento en gastos pagados por anticipado Disminución en cuentas por pagar y gastos acumulados Aumento en intereses e impuestos por pagar Aumento en impuestos diferidos Aumento en otros pasivos Efectivo neto provisto por las actividades de operación 1.520 890 400 (160) (50) 200 (430) 410 (50) (500) 100 300 100 2.730 Cia. X CONCIL Notas al estado de Flujo de efectivo (Métodos directo e indirecto) A. Adquisición de subsidiaria Durante el peiodo la entidad ha adquirido la subsidiaria S. El valor razonable de los activos adquiridos y de los pasivos asumidos ha sido como sigue: Efectivo Cuentas por cobrar Inventarios Propiedades, planta y equipo Activos intangibles Cuentas por pagar y gastos acumulados Obligaciones a largo plazo Menos: Efectivo de S Flujos de efectivo de la dquisición, neto del efectivo existente 50 310 700 1.800 300 (510) (750) 1.900 (50) 1.850 B. Propiedades, planta y equipo En el transcurso del periodo, la entidad compró propiedades, planta y equipo con un costo total de 1.700, los cuales fueron adquiridas mediante arrendamiento financiero. Se hicieron pagos por valor de 250 por la compra de los anteriores elementos. C. Efectivo y equivalentes de efectivo Para propósitos del estado de flujos de efectivo, la entidad considera que las partidas de efectivo y equivalentes al efectivo se componen de efectivo, saldos en bancos e inversiones en instrumentos del mercado monetario con vencimientos de tres meses o menos. Cía X NOTAS