^

46

Opinión

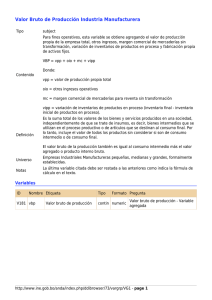

Figura 1.

Que la cantidad demandada de un bien aumente

cuando baja su precio es bastante lógico en términos generales, pero debemos ser conscientes de

otras consecuencias que se producen cuando bajamos el precio de éste.

Ricardo A. Fernández. Director General.

Chema Váldes. Director de Publicaciones.

Instituto LeBlu

El dilema

Si nuestro objetivo consiste en mantener en funcionamiento una línea de producción, entonces

P2necesitaremos un volumen concreto que debemos

a expensas de otros parámetros; pero

Precioconseguir

si nuestro objetivo es mantener un determinado

(£) margen bruto, entonces debemos tener mucho

cuidado, ya que una pequeña bajada del precio del

P1producto que estamos analizando puede requerir

aumentos de volumen espectaculares para manteprecio ner el margen bruto.

D1

Precio vs Volumen

Cuando analizamos el efecto de una bajada de

para aumentar el volumen de facturación, debemos

tener muy en cuenta que un descuento en el precio

de tan sólo un 10% puede necesitar un incremento de

volumen de unidades vendidas del 50% o más, si queremos mantener nuestro margen bruto constante.

La curva de demanda nos plantea un modelo

matemático en el que se muestra cómo las variaciones en el precio de un bien o un servicio están

relacionadas íntimamente con las variaciones

que sufrirá el volumen.

Según se muestra en la figura 1, si vendemos un

producto a un precio P2 venderemos una cantidad

Q2. Si disminuimos el precio hasta P1 la cantidad

vendida aumentará hasta un volumen igual a Q1.

Esta relación se conoce como Ley de la Demanda

y la forma de la curva depende de su elasticidad; de

cómo el volumen es afectado por las variaciones

del precio. Si a variaciones pequeñas del precio le

corresponden grandes variaciones en el volumen,

se dice que la elasticidad es grande.

Imaginemos

producto que estamos imporQ2 un Q1

tando, ya sea desde nuestra central o desde otro

lugar.

Como se muestra

en la tabla 1 (t)

adjunta, el

Cantidad

demandada

precio de venta es de 100 € y nuestro coste de

mercaderías es de 45 €.

Absoluto

Precio venta unitario

%

100 €

100 %

Variables

Mercaderías

Transporte entrada

Aranceles

Compensación

100 €

45,00 €

3,00 €

5,00 €

0,00 €

100 %

45,0 %

3,0 %

5,0 %

0,0 %

Landed variable

Transporte envio

Gestión de cobro

Inventario obsoleto

Comisión

53,00 €

3,00 €

1,00 €

0,00 €

10,00 €

53,0 %

3,0 %

1,0 %

0,0 %

10,0 %

Total variables

67,00 €

67,0 %

Margen Bruto

33,00 €

33,0 %

Tabla 1.

H1

Precio

Unidades

Coste

100 €

1.000

67,00 €

3,00 €

1,00 €

0,00 €

10,00 €

3,0 %

1,0 %

0,0 %

10,0 %

Total variables

67,00 €

67,0 %

PrecioQ2

Unidades

Coste

Mercaderías

Facturación

Margen Bruto

33,00 €

33,0 %

Margen Bruto

H1

Precio

Unidades

Coste

Mercaderías

Facturación

100 €

1.000

67,00 €

67.000 €

100.000 €

Margen Bruto

33.000 €

Tabla 2.

Descuento

-10 %

Q1

47

100 €

1.000

67,00 €

67.000 €

100.000 €

^

Transporte envio

Gestión de cobro

Inventario obsoleto

Comisión

Opinión

Cantidad demandada

(t)

Precio venta unitario

Variables

Mercaderías

Precio

Transporte

entrada

Unidades

Aranceles

Coste

Compensación

Mercaderías

Facturación

Landed

variable

Transporte envio

Margende

Bruto

Gestión

cobro

Inventario

obsoleto

Tabla 3.

Comisión

Absoluto

33.000 €

%

100 €

100

Descuento

-10%

%

100 %

100 €

H1

H2

45,00 €

45,0 %

100 €

90%

€

3,00

3,0

1.000

1.435

5,00

€

5,0 %

67,00

67,00

€

0,00 €

0,0 %

67.000 €

96.132 €

100.000

€

53,00 € 129.132

53,0 %

3,0 %

3,00 €

33.000

33.000

€

1,00 €

1,0 %

0,00 €

0,0 %

10,0 %

10,00 €

Descuento

-10 %

67,00 €

67,0 %

H1

H2

Aumento

Volumen

43%

AumentoTotal variables

“Cuanto mayores sean losAumento

costes

Volumen

Precio Bruto

100 €

90%

€

Margen

33,00

33,0

1.000

1.182

Unidades

variables,

mayor

será35,00

el€ incremento

Volumen

Coste

35,00 €

H1 €

Mercaderías

35.000 €

41.364

eso haría que nuestros clientes comprasen más,43%

de

volumen

que

necesitaremos

para

Facturación

100.000

€

106.364

€

Precio

100 €

Margen

Bruto cuánto más,

33.000hagámoslo

€

33.000a€la inpero

no sabemos

18%

Unidades

1.000

versa: calculemos cuánto más deberían comprar

mantener

la contribución”

Margen Bruto

65.000 €

65.000

€

Coste

67,00 €

H2

Cuando le añadimos el resto deH1costes variables,

Precio costes variables suben

100 €a 67 € o,

90lo

€ que

nuestros

1.000

1.435

Unidades

es lo mismo, el margen bruto del producto es de

Coste

67,00 €

67,00 €

unMercaderías

33%. Ahora vamos a aplicar

nuestro

descuen67.000 €

96.132 €

to.Facturación

Si pensamos que bajando

un€ 10%

100.000el

€ precio

129.132

para mantener nuestro margen bruto actual.

Descuento

-10 %

Mercaderías

Facturación

67.000 €

100.000 €

Las variaciones en el modelo son muy grandes

Aumento

enMargen

funciónBruto

de los datos. Digamos, en

términos

33.000

€

generales, que cuanto mayores sean nuestros

Volumen

Coste

35,00 €

35,00 €

costes variables, mayor será el incremento de

-10 %

Descuento

Mercaderías

35.000

€

41.364

Nuestra facturación sería de 100.000 € y €nuesvolumen que necesitaremos para mantener la

Facturación

100.000

€

106.364

€

H2 si

H1

Aumento

tros costes variables serían de 67.000 €; lo que18%

contribución. Lo contrario también

es cierto:

100

€

90

€

Precio

nos

daría un margen bruto

en términos

absolunuestros costes variables son muy bajos, neceMargen Bruto

65.000 €

65.000 €

Unidades pequeños incrementos

1.000 de 1.435

tos de 33.000€.

sitaremos

volumenVolumen

Coste

67,00 €

67,00 €

Para nuestro ejercicio digamosH1

que estamos

H2 vendiendo

100 € del producto

90 €

Precioactualmente 1.000 unidades

alUnidades

precio que se muestra en la

tabla 1, 100

€.

1.000

1.182

Si ahora descontamos un 10%, el precio de venta

del producto pasaría a ser de 90 €. Si vendiésemos la misma cantidad de unidades, nuestra facturación disminuiría a 90.000€ y además nuestro

margen bruto pasaría de 33.000€ a 23.000€.

Veamos ahora qué incremento de volumen necesitaríamos hacer para conseguir mantener

nuestro margen bruto en los niveles iniciales

de 33.000 €.

Como se muestra en nuestra segunda hipótesis, en la Tabla 3 bajo la columna H2, nuestra

facturación debe aumentar casi un 30%; sin

embargo, nuestro coste variable, independientemente de que bajemos o subamos nuestro

precio de venta, permanece invariable; y por

tanto también aumenta. De tal forma que para

mantener el margen bruto de nuestro producto

debemos aumentar el número de unidades vendidas en más de un 43%; en otras palabras, debemos vender ahora 1.435 unidades contra las

1.000 que vendíamos antes si queremos mantener la contribución de nuestro producto a la

cuenta de resultados de la compañía.

para mantener el margen bruto. En la Tabla 4 se

Mercaderías

67.000 €

96.132 €

muestra

como con sólo100.000

un incremento

del 18%

Facturación

€ 129.132 €

en unidades se mantiene el margen bruto cuandoMargen

los costes

variables son33.000

sólo del

Bruto

€ 35%.

33.000 €

43%

Descuento

Precio

Unidades

Coste

Mercaderías

Facturación

Margen Bruto

-10 %

H1

H2

100 €

1.000

35,00 €

35.000 €

100.000 €

90 €

1.182

35,00 €

41.364 €

106.364 €

65.000 €

65.000 €

Aumento

Volumen

18%

Tabla 4.

Este razonamiento nos da una idea a priori de

cuánto deberíamos aumentar nuestras ventas

para mantener la contribución del producto.

Obviamente, este método no evita el cálculo

directo del número de unidades adicionales que

podríamos vender con pequeñas variaciones en

el precio; sin embargo, sí nos puede ayudar a

descartar determinados escenarios que se presentan como improbables.

0

0