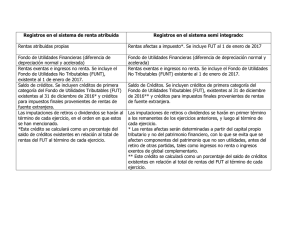

regimen general del impuesto adicional aplicable

Anuncio