Efectos Tributarios y Contables relacionados a la Condonación de

Anuncio

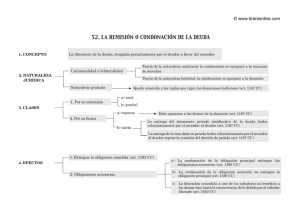

I LEGISLACION COMENTADA Efectos Tributarios y Contables relacionados a la Condonación de Deudas C A S U I S T I C A Henry Brun / Cristina Espinoza Miembros del Staff Interno de la Revista Actualidad Empresarial 1. Introducción Constituye una práctica usual en nuestro medio que las empresas procedan a la condonación de deudas comerciales, esto debido a cuestiones referidas a su imposibilidad de cobro o por razones de índole comercial. Esta práctica reviste determinadas consecuencias en el ámbito tributario -específicamente en el Impuesto a la Renta- y contable, las cuales serán detalladas en el presente informe. S E G U N D A Q U I N C E N A - O C T U B R E 2005 2. Definición de condonación de obligaciones La condonación constituye una forma inusual de extinción de obligaciones consistente en una liberalidad por parte del acreedor a favor del deudor a través de la cual el primero realiza una exención al pago de la deuda en beneficio de este último. Al respecto, el Código Civil en su artículo 1295º al regular la extinción de obligación por condonación dispone expresamente que: «De cualquier modo que se pruebe la condonación de la deuda efectuada de común acuerdo entre el acreedor y el deudor, se extingue la obligación, sin perjuicio del derecho de tercero.» Tal como podemos apreciar, la condonación constituye un acto de liberalidad por 1-12 INSTITUTO DE parte del acreedor de la obligación, el cual renuncia a su derecho de cobro en forma total o parcial. Asimismo dicha operación requiere necesariamente del acuerdo entre acreedor y deudor, de tal manera que ésta no habrá operado por la simple decisión unilateral del acreedor de relación obligacional. Por último, según se encuentra regulada la condonación en el Código Civil podemos establecer que la misma no requiere de formalidad alguna para que esta surta efectos, sino que bastará con el acuerdo entre ambas partes de extinguir tal obligación. 3. Tratamiento Tributario en el Impuesto a la Renta El tratamiento en el Impuesto a la Renta estará determinado por el hecho de si la deuda materia de condonación constituirá gasto deducible para la empresa acreedora o si la misma deberá adicionarla a su renta neta, y, en el caso de la empresa deudora resulta pertinente analizar si dicho monto dejado de pagar es o no ingreso gravable, y de ser el caso, en que momento se deberá reconocer como un ingreso para efectos de los pagos a cuenta mensuales. 3.1 Para la empresa acreedora: A fin de establecer el efecto tributario en el Impuesto a la Renta para la empresa acreedora debemos distinguir entre aquellas deudas que han sido provisionadas como deudas de cobranza dudosa de aquellas que no han sido debidamente provisionadas por el acreedor, puesto que INVESTIGACIÓN EL PACÍFICO como veremos a continuación las consecuencias varían según se trate de uno u otro caso. Para la empresa acreedora que no realizó la provisión por deudas de cobranza dudosa Tomando en consideración que la condonacion constituye un acto de liberalidad por parte de la empresa acreedora, ésta deberá reconocer dicha operación como un gasto reparable. En este sentido que el artículo 44º(1) de la Ley del Impuesto a la Renta dispone que no serán deducibles para la determinación de la renta imponible de tercera categoría las donaciones y cualquier otro acto de liberalidad en dinero o en especie, con excepción de lo dispuesto en el inciso x) del artículo 37º de la Ley, referido a donaciones a entidades del Sector Público Nacional y asociaciones sin fines de lucro. De esta manera, resulta claro que el monto de la deuda condonada que realice la empresa acreedora será considerada como un gasto no deducible y en consecuencia se encontrará gravado por el Impuesto a la Renta al tener que adicionarse dicho monto a la renta neta de tercera categoría. Para la empresa acreedora que realizó la provisión por deudas de cobranza dudosa En este caso la empresa acreedora podrá (1) «Artículo 44°.- No son deducibles para la determinación de la renta imponible de tercera categoría: ( ) d) Las donaciones y cualquier otro acto de liberalidad en dinero o en especie, salvo lo dispuesto en el inciso x) del Artículo 37° de la Ley. (...)» AREA TRIBUTARIA deducir el monto de la deuda condonada como un gasto deducible, en tanto haya cumplido con provisionar dicha deuda de acuerdo a los requisitos establecidos en el inciso i) del artículo 37º de la Ley del Impuesto a la Renta el inciso g) del artículo 21° del Reglamento. acuerdo de voluntades entre acreedor y deudor destinada a la extinción de la obligación. 3.2 Para la Empresa Deudora: La empresa deudora deberá reconocer el monto materia de condonacion como un «ingreso extraordinario», el mismo se encontrará gravado por el Impuesto a la Renta, en virtud a lo establecido en el último párrafo del artículo 3º de la Ley del lmpuesto a la Renta, al señalar que: «En general, constituye renta gravada de las empresas, cualquier ganancia o ingreso derivado de operaciones con terceros(3), así como el resultado por exposición a la inflación determinado conforme a la legislación vigente». Sobre el particular, el Reglamento de la Ley del Impuesto a la Renta, modificado por Decreto Supremo N° 086-2004-EF publicado el 04.07.2004, recoge una definición de «operaciones con terceros» en su artículo 1º inciso g) señalando que «La ganancia o ingreso derivado de operaciones con terceros a que alude el último párrafo del artículo 3° de la Ley, se refiere a la obtenida en el devenir de la actividad de la empresa en sus relaciones con otros particulares, en las que los intervinientes participan en igualdad de condiciones y consienten el nacimiento de obligaciones». Teniendo en cuenta lo anterior, resulta claro que los ingresos generados como consecuencia de una condonación de deuda, al constituir un ingreso para la empresa deudora, se encontrarán gravados con el lmpuesto a la Renta al tratarse de ingresos provenientes de operaciones con terceros. A mayor abundamiento, debemos tener en cuenta que el inciso g) artículo 21º del Reglamento de la Ley del Impuesto a la Renta, en relación a los castigos de cuentas de cobranza dudosa a cargo de personas domiciliadas que hayan sido condonadas en vía de transacción, dispone expresamente que si el deudor realiza actividad generadora de rentas de tercera categoría, este deberá considerar como ingreso gravable el monto de la deuda condonada. Por otro lado, en relación a la determinación de los pagos a cuenta mensuales es nuestra opinión que el importe materia de condonacion se deberá reconocer como ingreso neto en el momento en que surta efecto el contrato para la condonación de la deuda, entendiéndose por este momento a aquel en el que se produce el Tratándose de castigos de cuentas de cobranza dudosa a cargo de personas domiciliadas que hayan sido condonadas en vía de transacción el inciso g) del artículo 21º del Reglamento de la Ley del Impuesto a la Renta dispone que deberá emitirse una «nota de abono» en favor del deudor. Dicho documento corresponde a un documento interno en donde consta la operación realizada y que sirve de sustento para efectuar el registro contable de dicha operación. Ahora bien, tratándose de condonacion de deudas que no hayan sido debidamente provisionadas el Reglamento de la Ley del Impuesto a la Renta no establece que documento deberá emitirse por lo que podemos establecer que debe emitir un «documento interno», que acredite la realización de tal operación y permita efectuar el correspondiente registro contable. En cualquiera de los dos casos anteriores, es necesario señalar que al requerir la condonacion el acuerdo de ambas partes, existe la necesidad de acreditar la existencia de dicho acuerdo, por lo que resulta recomendable la celebración de un contrato escrito o la aceptación de la otra parte de la nota de abono o documento interno que acredite la condonacion efectuada. ¿Es posible emitir una Nota de Crédito para acreditar la condonación de una deuda? Resulta una práctica usual que se proceda a la emisión de una Nota de Crédito para sustentar la Condonación de una deuda, lo cual representa un error y contraviene a lo establecido en el Reglamento de Comprobantes de Pago por las siguientes consideraciones: El artículo 10° del Reglamento de Comprobantes de Pago, dispone que las notas de crédito se emitirán por concepto de anulaciones, descuentos, bonificaciones, devoluciones y otros; asimismo señala que sólo podrán ser emitidas al mismo adquirente o usuario para modificar comprobantes de pago otorgados con anterioridad. En el caso de condonaciones no nos encontramos en ninguno de los supuestos antes mencionados, puesto que en las condonaciones no se produce ningún hecho que modifique el valor de las operaciones ni se anulan las operaciones realizadas, razón por la cual no cabría la emisión de una nota de crédito. Tratamiento Tributario de la Condonación de una Deuda A C R E E D O R D E U D O R La deuda condonada fue provisionada como cobranza dudosa conforme a lo establecido en el inciso i) del Art. 37° LIR e inciso g) del Art. 21° RLIR Gasto deducible para determinar la renta neta (1) La deuda condonada no se encuentra provisionada como cobranza dudosa Gasto NO deducible para determinar la renta neta La condonación se reconoce como un ingreso extraordinario. Ingreso gravado con el Impuesto a la Renta (1) En el período en el que se efectuó la provisión. 5. Tratamiento Contable 5.1 Para la empresa acreedora Las cuentas por cobrar califican para la empresa acreedora como un «activo financiero», cuyo reconocimiento y valuación se encuentran regulados por la NIC 39 Instrumentos Financieros: Reconocimiento y Medición. Un activo financiero se define como un activo que representa un derecho contractual a recibir efectivo u otro activo financiero por parte de otra empresa, una de las categorías de los A C T U A L I D A D E M P R E S A R I A L | N° 97 S E G U N D A Q U I N C E N A - O C T U B R E 2005 (3) El concepto de «Operaciones con Terceros» fue recogido en la Resolución del Tribunal Fiscal Nº 616-4-99, publicada en el «Diario Oficial El Peruano» con fecha 25 de julio de 1999, y que constituye jurisprudencia de observancia obligatoria. 4. Sobre la emisión del documento que acredita la condonación de una deuda I 1-13 I CASUISTICA activos financieros(4) son los préstamos y partidas por cobrar originados por la propia empresa, esta referida a los activos que surgen a cambio de suministrar efectivo, bienes o servicios al deudor. Considerando que la condonación implica una renuncia al cobro de un derecho, los párrafos 35 al 43 de la mencionada norma establecen que se debe proceder a dar de baja un activo financiero, es decir, se deja de reconocer contablemente un activo en el balance general, retirando su valor de los libros contables, cuando se pierde el control(5) de los derechos contractuales en los que esta incluido el activo financiero, se considera que se pierde el control sobre dichos activos (o una parte de ellos) cuando los derechos a percibir los beneficios inherentes al activo: Se han realizado, (se ha cobrado en efectivo, bienes, otro activo financiero, Etc.) Han expirado, (vencido el plazo de derecho a cobro) o Han sido cedidos a un tercero, (transferido a terceros) La decisión adoptada por el acreedor de dejar de cobrar la acreencia involucra que los derechos de cobranza han expirado, por lo tanto debe darse de baja el activo financiero, reconociendo como una pérdida que afectará al resultado del ejercicio en el que se condone la deuda, sin embargo cabe indicar que, si previamente se ha reconocido la posibilidad de una pérdida por la irrecuperabilidad de la cobranza como una provisión para cuentas de cobranza dudosa, únicamente se procederán a retirar las cuentas de activo (cuentas por cobrar) y su correspondiente cuenta de valuación (provisión para cuentas de cobranza dudosa), no contabilizándose como gasto, ya que la pérdida se reconoció oportunamente cuando se estimó que no se recuperarían. 5.2 Para la Empresa deudora Para la empresa deudora, las cuentas por pagar son obligaciones que califican como «pasivo financiero» definido como un compromiso que supone una obligación contractual, de entregar dinero u otro activo financiero, o intercambiar instrumentos financieros, los párrafos 57 al 65 de la NIC 39, señalan que la empresa debe dar de baja un pasivo financiero (o una parte del mismo) únicamente cuando se haya extinguido. Se considera extinguida cuando la obligación: Ha sido cancelada (dinero en efectivo, bienes, servicios, activos financieros, Etc.) Se libera legalmente de la responsabilidad principal que comporta el pasivo ya sea mediante un proceso judicial o por parte del acreedor. En la condonación el deudor es liberado legalmente de la responsabilidad ya sea mediante un proceso judicial o por voluntad del acreedor, en consecuencia deberá dar de baja el pasivo financiero es decir, dejar de reconocerse la obligación en el balance general, por la diferencia entre el valor en libros del pasivo menos los importes pagados de ser el caso, contabilizándose como una ganancia en el período en el que se produzca la condonación. ACREEDOR DEUDOR S E G U N D A Q U I N C E N A - O C T U B R E 2005 Baja de un Activo Financiero Cuenta por cobrar CONDONACION DE UNA DEUDA PÉRDIDA GANANCIA (4) La NIC 39 establece las siguientes categorías para activos financieros: i. Activo financiero negociable ii. Inversiones a ser mantenidas hasta su vencimiento iii. Prestamos y partidas por cobrar originadas por la propia empresa iv. Activos financieros disponibles para la venta. (5) El control es el potencial que tiene el poseedor del activo financiero de obtener los beneficios económicos futuros que se deriven del mismo. 1-14 INSTITUTO DE Baja de un Pasivo Financiero Cuenta por pagar 6. Aplicación Práctica Caso Práctico N° 1 Empresa acreedora que no realizó la provisión por deudas de cobranza dudosa La empresa «Little Clouds S.A.» tiene cuen- INVESTIGACIÓN EL PACÍFICO tas por cobrar de la empresa «Unión S.A.» por un importe de S/. 45,000.00 provenientes de ventas efectuadas durante los últimos meses. La empresa Unión S.A. le informa que desea adquirirle un buen lote de mercaderías, pero le propone que por su deuda pendiente solamente le cancelará el valor de S/. 40,000.00 con una maquinaria (valor de mercado, incluye IGV), y por la diferencia le solicita la condonación de la deuda. «Little Clouds S.A.» acepta y realiza un acuerdo mediante el cual se condonó la deuda restante S/. 5,000.00 con fecha 5 de noviembre de 2005. Solución: Se observa que la empresa Unión S.A. esta pagando una parte de su deuda con sus activos fijos, siendo que se produce la transferencia de propiedad de estos bienes, tendrá que reconocer como un ingreso por la venta de los mismos, la cual se encontrará gravada con el Impuesto General a las Ventas, toda vez que se trata de una venta en el país de bienes muebles tal como lo indica el litera a) del articulo 1° del TUO de la Ley del Impuesto General a las Ventas. Asimismo, cuando se tome el acuerdo de condonación, que en este caso se produce el 5 de noviembre, la empresa deudora (Unión S.A) procederá a dar de baja de sus libros contables el pasivo financiero (cuenta por pagar), pero téngase en cuenta que únicamente reconocerá el ingreso por el importe realmente adeudado, es decir, el total de su deuda menos la extinción efectuada mediante la entrega en propiedad de la maquinaria. Considerando que, el importe condonado es un ingreso se reconocerá en la cuenta 76 Ingresos excepcionales, el mismo que formara parte de la base tributaria del cálculo de su pago a cuenta mensual del Impuesto a la Renta. En consecuencia, los asientos contables que debe efectuar la empresa deudora son los siguientes: x DEBE HABER 16 CUENTAS POR COBRAR 40,000.00 DIVERSAS 168 Otras cuentas por cobrar diversas 40 TRIBUTOS POR PAGAR 6,386.55 401 Gobierno Central 4011 IGV e IPM 76 INGRESOS EXCEPCIONALES 33,613.45 762 Enajenac. de Inmuebles, maquinaria y equipos x/x Por la venta del activo fijo según Fac. N° x 39 DEPREC. Y AMORTIZAC. ACUMULADA 393 Deprec. de Inmuebles, maquinaria y equipo xxxx AREA TRIBUTARIA DEBE HABER 66 CARGAS EXCEPCIONALES 662 Costo neto de enajen. de inmuebles, maquinaria y equipos 33 INMUEBLES MAQUIN. Y Y EQUIPOS 333 Maquinaria, equipos y otras unidades de explotación x/x Por el costo neto de enajenac. de la maquinaria vendida x 42 PROVEEDORES xxxx xxxx 45,000.00 16 CTAS. POR COBRAR DIV. 40,000.00 168 Otras cuentas por cobrar 76 INGRESOS EXCEPCIONALES 5,000.00 769 Otros ingresos excepcionales x/x Por la compensación de las cuentas y la condonación Por otro lado, la empresa «Little Clouds S.A.» acreedora de la deuda, reconocerá la transferencia de propiedad de la maquinaria como un activo fijo, cuando le sean transferidos los riesgos y beneficios del mismo, lo cual generalmente se produce cuando el bien es recepcionado. Asimismo, en la fecha en la cual se tome el acuerdo de condonación de la deuda deberá dar de baja el activo financiero (cuentas por cobrar), y contabilizar como un gasto por la parte condonada, empleando la cuenta 66 Cargas excepcionales, el mismo que no será considerado como un gasto para efectos tributarios, debiendo ser reparado en su declaración jurada anual como un agregado. Los asientos contables que debe realizar la empresa acreedora son los siguientes: DEBE HABER 33 INMUEBLES MAQUIN. Y 33,613.45 EQUIPOS 333 Maquinaria y equipo y otras unidades de explotación 40 TRIBUTOS POR PAGAR 6,386.55 401 Gobierno Central 4011 IGV e IPM 46 CUENTAS POR PAGAR 40,000.00 DIVERSAS 469 Otras cuentas por pagar x/x Por la adquisición de la maquinaria según Fac. N° x 46 CUENTAS POR PAGAR DIVERSAS 469 Otras cuentas por pagar 66 CARGAS EXCEPCIONALES 669 Otras cargas excepcionales 12 CLIENTES 121 Facturas por cobrar x/x Por la compensación de las deudas y la condonación de la diferencia DEBE HABER 5,000.00 45,000.00 40,000.00 Empresa acreedora que realizó la provisión por deudas de cobranza dudosa La empresa «Black Clouds S.A.» dedicada a la comercialización de prendas de vestir, al 31 de diciembre de 2004 provisionó como deuda de cobranza dudosa la factura Nº 002-452 por S/. 13,000.00 habiendo cumplido con todos los requisitos tributarios, este importe resulto deducible en dicho ejercicio. Con fecha 15 de octubre de 2005 se ha llegado a un acuerdo extrajudicial con el deudor, pactándose, la condonación del importe adeudado. Solución: En vista de que en el ejercicio anterior la empresa cumplió con los requisitos contables regulados por los párrafos 109 y 110 de la NIC 39(1) Instrumentos Financieros: Reconocimiento y Medición, y los requerimientos tributarios, correctamente se procedió a estimar y reconocer como gasto la imposibilidad de cobranza de la deuda, mediante el siguiente asiento: Contabilización de la provisión en 2004 x DEBE HABER 68 PROVISIONES DEL EJERC. 13,000.00 684 Ctas. de cobranza Dudosa 19 PROVISIÓN PARA CUENTAS DE 13,000.00 COBRANZA DUDOSA 192 Clientes 31/12 Por la provisión de la Fac. Nº 002-452 como cuenta de cobranza dudosa. x 94 GASTOS ADMINISTRATIV. 79 CARGAS IMPUTABLES A CUENTA DE COSTOS 31/12 Por el destino de la cuenta 68 13,000.00 13,000.00 x 12 CLIENTES 129 Cobranza dudosa 12 CLIENTES 121 Facturas por cobrar 31/12 Por la reclasificación de la Fac. Nº 002-452 En el ejercicio 2005, cuando se acuerda la condonación de la deuda, (15 de octubre) únicamente se procede a dar de baja la cuenta por cobrar de los libros contables, dicho procedimiento no afecta el resultado de ejercicio, como se puede observar en el registro previo, en el ejercicio anterior (2004) se reconoció la posible pérdida, afectando a gastos, por lo tanto en este ejercicio sólo se efectúa el siguiente asiento: x Caso Práctico N° 2 421 Facturas por pagar x x 13,000.00 13,000.00 DEBE HABER 19 PROVISIÓN PARA CTAS. 13.000,00 DE COBRANZA DUDOSA 192 Clientes 12 CLIENTES 13.000,00 129 Cobranza dudosa 15/10 Por la condonación de la deuda Si bien es cierto que el asiento anterior no afecta al resultado en el ejercicio 2005, tributariamente, al haberse provisionado en el año anterior cumpliendo con los requisitos establecidos en el inciso i) del artículo 37° de la ley del Impuesto a la Renta e inciso g) del articulo 21° del Reglamento de la Ley del Impuesto a la Renta, el gasto reconocido en el periodo 2004 resulta correcto, es decir, no se efectuará ningún reparo tributario en la declaración jurada del 2005. Por su parte, la empresa deudora con fecha 15 de octubre de 2005 debe reconocer que ha sido liberado de la obligación que tenia pendiente, considerándolo como un ingreso, éste importe (S/. 13,000) deberá ser considerado tributariamente como un ingreso gravado con el Impuesto a la Renta y forma parte del cálculo de su pago a cuenta del mes al que corresponde la condonación (octubre de 2005). El asiento contable que debe efectuar la empresa deudora es el siguiente: x 42 PROVEEDORES 421 Facturas por pagar 76 INGRESOS EXCEEPCION. 769 Otros ing. excepcion. 15/10 Por el registro de la condonación DEBE HABER 13.000,00 13.000,00 (1) En dichos párrafos la NIC 39 proporciona algunos hechos que evidencian que un activo financiero ha deteriorado su valor o se ha tornado incobrable: Dificultades financieras significativas por parte del emisor. Incumplimientos actuales de las cláusulas contractuales, tales como faltas o fraudes en el pago de los intereses o el principal. Existencia de concesiones de prestamista al prestatario, por razones económicas o legales relativas a las dificultades financieras del prestatario, que el prestamista en otro caso no hubiera otorgado. Una alta probabilidad de quiebra u otro tipo de insolvencia financiera del emisor. Reconocimiento de una pérdida por deterioro de valor, para tal activo, en algún periodo contable anterior. La desaparición de un mercado activo para el activo financiero en cuestión, debido a dificultades financieras, o bien Un patrón histórico de comportamiento, en los cobros de créditos comerciales, que indique la imposibilidad de recuperar el importe completo del valor nominal de una determinada cartera de partidas por cobrar. A C T U A L I D A D E M P R E S A R I A L | N° 97 S E G U N D A Q U I N C E N A - O C T U B R E 2005 x I 1-15