Tema 2: EL PRESUPUESTO

DEL SECTOR PÚBLICO

Administración y Dirección de Empresas

Departament d’Economia política i Hisenda Pública

PROGRAMA

Tema 2. EL PRESUPUESTO DEL SECTOR PÚBLICO

z

z

Introducción

Definición y principios presupuestarios

- Definición

- Los principios presupuestarios

* Principios políticos

* Principios contables

* Principios económicos

z

z

El ciclo presupuestario

Estructura y contenido del presupuesto

- Clasificación del presupuesto de ingresos

- Clasificación del presupuesto de gastos

- El saldo presupuestario

- El presupuesto de gastos fiscales

El presupuesto

z

z

z

z

z

Es una norma legal

Es el principal instrumento financiero donde

queda reflejada la actividad de las AAPP

Es un instrumento de gestión pública

Tiene carácter económico: sirve para racionalizar

y ordenar las decisiones de los gobernantes cuando

tienen que satisfacer necesidades colectivas y

sociales partiendo de unos determinados recursos.

Tiene carácter político: en la elaboración y

aprobación convergen objetivos de los diferentes

partidos políticos

El presupuesto: Definición y

características

z

Neumark (1976): es un resumen sistemático

y cifrado de:

z

z

z

Las previsiones de gastos y de

Les estimaciones de ingresos previstos para

financiar este gasto,

confeccionado con períodos regulares.

El presupuesto: características

z

Orden: mantener un mismo orden, metodología y

estructura.

ª

z

z

z

Para poder ser comparables entre sí, ya que se garantiza

que la información sea homogénea

Anticipación: Previsión de ingresos y de gastos.

Cuantificación: Estimación cifrada

Obligatoriedad: AAPP están obligadas a cumplirlo

ª gastos: marcan el límite máximo a gastar

ingresos: estimación

z

Regularidad: se elaboran y ejecutan de manera

periódica en el tiempo. Normalmente, anualmente.

Los principios presupuestarios

z

Tienen su origen en la filosofía clásica.

z

Basados en la democracia parlamentaria

Indican los criterios que se han de seguir para

elaborar y ejecutar cualquier presupuesto

z

PRINCIPIOS PRESUPUESTARIOS

-

Principios políticos

- Principios contables

* Competencia

* Universalidad

* Unidad presupuestaria

* Especialidad

* Presupuesto bruto

* Unidad de caja

* Especificación

- cualitativa

- cuantitativa

- temporal

* Anualidad

* Publicidad

- cualitativa

- cuantitativa

- temporal

* Ejercicio cerrado

Principios económicos

* Limitación del gasto

* Neutralidad impositiva

* Equilibrio presupuestario

* Autoliquidación deuda

(Tema 2. El presupuesto del Sector Público)

Los principios políticos

Objetivo: ofrecer máxima transparencia para

z

facilitar el control político (parlamentarios) y técnico

(interventores).

1.

2.

3.

4.

5.

6.

Competencia: La aprobación corresponde al poder legislativo

Universalidad: Tiene que incorporar todos los ingresos y los

gastos, sin minoraciones.

Unidad presupuestaria: único documento presupuestario →

unidad global del presupuesto (PG Consolidado)

Especialidad:

z

Cualitativa

z

Cuantitativa

z

Temporal

Publicidad: Elaboración, aprobación y gestión tiene que ser

públicos

Anualidad: Anual, excepción la prórroga presupuestaria

Modificaciones presupuestarias

z

z

z

z

z

Créditos Extraordinarios: Asignación de crédito

para un gasto específico que no puede esperarse al

ejercicio siguiente y por lo cual no hay previsto ningún

crédito

Suplementos de crédito: Asignación de crédito para un

gasto específico que no puede esperarse al ejercicio

siguiente y por lo cual no hay crédito suficiente y no

puede ampliarse

Ampliaciones de crédito: Incremento de crédito de

partidas ampliables

Transferencias de crédito: Se traspasa crédito de una

partida a otra, sin incrementar la cuantía total

Generación de crédito por ingresos: Realización de

un gasto no previsto o aumento del crédito de alguna

partida para obtención de nuevos ingresos no previstos.

Los principios contables

z

Son la aplicación práctica de los principios políticos

z

Objetivo: facilitar el control y la información, garantizar la

fiabilidad y homogeneidad de la información contable

1.

Presupuesto bruto: las partidas presupuestarias se tienen que

computar por su valor bruto, sin minoraciones ni aumentos.

2.

Unidad de caja: ingresos y gastos se centralizan en una

tesorería única

3.

Especificación: La determinación de un ingreso o un gasto se

tiene que realizar para a una partida concreta, para una cuantía

determinada y para un tiempo definido

4.

Ejercicio cerrado: Los ingresos y gastos se cierran en el

ejercicio.

Los principios económicos

z

Se inspiran en la filosofía financiera clásica

z

Objetivo: el gasto sea racional, equilibrado, equitativo y

los ingresos eficientes

1. Neutralidad y justicia de los tributos

2. Limitación del gasto público

3. Equilibrio presupuestario anual

4. Autoliquidación de la deuda.

Resumen: características y

principios presupuestarios

Características

Orden

Anticipación

Cuantificación

Obligatoriedad

Regularidad

Principios políticos

Universalidad

Unidad presupuestaria

Especialidad

Anualidad

Competencia

Publicidad

Principios contables

Presupuesto bruto

Unidad de caja

Especificación

Ejercicio cerrado

Principios económicos

Limitación gasto público

Neutralidad impositiva

Equilibrio presupuestario

Autoliquidación deuda

Justicia impositiva

CICLO PRESUPUESTARIO

z

z

z

z

ELABORACIÓN

APROBACIÓN

EJECUCIÓN

(A) Autorización

(D) Disposición

(O) Obligación

(P) Pago

CONTROL

- interno

- externo

(Tema 2. El presupuesto del Sector Público)

La ejecución del presupuesto (ADOP)

z

Autorización: Se acuerda la decisión de realizar un gasto reconocido

en el presupuesto, no implica una deuda, cifra aproximada.

z

Disposición: Se acuerda realizar un gasto previamente autorizado por

un importe determinado. Vincula a realizar un gasto concreto y una

tercera entidad queda obligada a realizar una prestación.

z

Obligación: Aparece un crédito exigible a partir de los

documentos que prueben que se ha realizado una compra o

prestación de servicios.

z

Pago: Reconocida la obligación, se ordena su liquidación a

través de una orden de pago contra la tesorería del ente.

CLASIFICACIONES PRESUPUESTARIAS

z

gastos

z Orgánica: Quién gasta

z Funcional: Para qué finalidad se gasta

z Económica: En qué se gasta

z Otros:

z Para políticas de gasto: En qué política se gasta

z

ingresos

z

Económica: En qué se recapta

Tema 2. El presupuesto del Sector Público

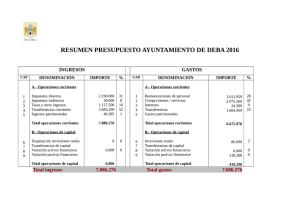

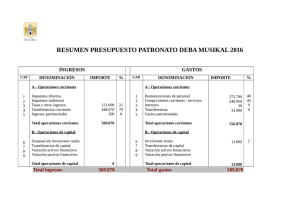

Clasificación económica del presupuesto de ingresos

Capítulo 1. Impuestos directos

Capítulo 2. Impuestos indirectos

Capítulo 3. Tasas, precios públicos, otros ingresos

Capítulo 4. Transferencias corrientes

Capítulo 5. Ingresos patrimoniales

Capítulo 6. Venta de inversiones reales

Capítulo 7. Transferencias de capital

Capítulo 8. Activos financieros

Capítulo 9. Pasivos financieros

Ingresos

Corrientes

Ingresos de

Capital

Ingresos

Financieros

Ingresos

No

Financieros

Ingresos

Financieros

Ingresos

Totales

Tema 2. El presupuesto del Sector Público

Clasificación económica del presupuesto de gastos

Capítulo 1. Remuneración de personal

Capítulo 2. Compra bienes y servicios

Capítulo 3. Gastos financieros

Capítulo 4. Transferencias corrientes

Capítulo 5. Fondo de contingencia1

Capítulo 6. Inversiones reales

Capítulo 7. Transferencias de capital

Capítulo 8. Activos financieros

Capítulo 9. Pasivos financieros

Gastos

Corrientes

Gastos de

Capital

Gastos

financieros

Gastos

No

Financieros

Gastos

financieros

Gastos

Totales

Clasificación funcional del presupuesto de gastos

1.

Servicios de carácter general

Órganos de gobierno

Administración general

2. Defensa, protección civil, seguridad ciudadana

3. Seguridad, protección y promoción social

Seguridad y protección social

Promoción social

4. Producción de bienes y servicios sociales

Sanidad

Educación

Vivienda y urbanismo

Bienestar comunitario

Cultura

Otros servicios comunitarios y sociales

5. Producción de bienes y servicios económicos

Infraestructuras básicas y transporte

Comunicaciones

Infraestructuras agrarias

Investigación científica y aplicada

Información básica y estadística

6. Regulación económica general

Regulación económica

Regulación comercial

7. Regulación económica sectorial

Agricultura, ganadería y pesca

Industria

Energia

Minería

Turismo

9. Transferencias a otras administraciones públicas

0. Deuda pública

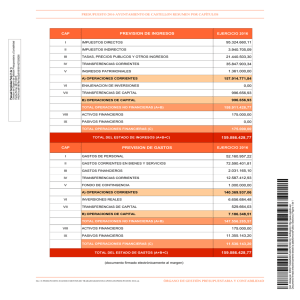

Principales Saldos Presupuestarios

Capítulo 1

Impuestos directos

Capítulo 6 Enajenación de inversiones

Capítulo 2

Impuestos indirectos

Capítulo 7 Transferencias de capital

Capítulo 3

Tasas y precios públicos

6) Ingresos de capital

Capítulo 4

Transferencias corrientes

7) Autofinanciación (5+6)

Capítulo 5

Ingresos patrimoniales

Capítulo 6 Inversiones reales

1) Ingresos corrientes

Capítulo 7 Transferencias de capital

Capítulo 1

Gastos de personal

8) Gastos de capital

Capítulo 2

Adq. Bienes y servicions

9) Capacidad/necesidad de financiación (3+6-8)

Capítulo 3

Gastos financieros

10) Variación de activos financieros (Cap 8 ing - cap. 8 gtos.)

Capítulo 4

Transferencias corrientes

11) Capacidad/necesidad de endeudamiento (9+10)

2) Total gastos corrientes

12) Variación de pasivos financieros (Cap 9 ing - cap.9 gtos.)

3) Ahorro bruto (1-2)

13) Saldo financiero por operaciones financieras (10+12)

4) Capítulo 9 Amortización préstamos

14) Superávit/déficit de ejecución (9+13)

5) Ahorro neto (3-4)

15) Superávit/déficit primario (9 - cap.3 de gastos)

SALDOS PRESUPUESTARIOS

CRITERIOS DE CÁLCULO:

Devengo o liquidación

Caja

SUPERAVIT/DÉFICIT:

- no financiero

- de ejecución

- primario

- de caja

- de devengo

- estructural

- cíclico o coyuntural

GASTOS FISCALES

z

DEFINICIÓN

z

z

Son subvenciones otorgadas a través del sistema

impositivo con el fin de conseguir objetivos sociales y

económicos

CARACTERÍSTICAS

z

z

z

z

z

Son una reducción de ingresos

Ventaja: Aseguran el cumplimiento fiscal

Inconveniente: restan transparencia al presupuesto y

dificultan el control

Clasificados por impuestos y políticas de gasto

Tienen vertiente presupuestaria y tributaria

0

0