Contabilidad Internacional HIPERINFLACIÓN José Augusto Trejos

Anuncio

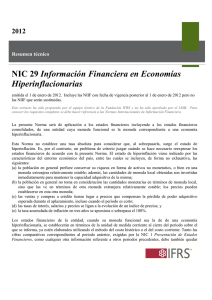

Sección 31 – NIIF para las PYMES HIPERINFLACIÓN José Augusto Trejos Contabilidad Internacional Contenido • Alcance y concepto economía hiperinflacionaria • Unidad medida en los estados financieros • Procedimiento para expresar los estados financieros • Información a revelar Contabilidad Internacional Alcance y concepto hiperinflación • Ámbito aplicación: Entidades cuya moneda funcional sea la moneda de una economía hiperinflacionaria. • Hiperinflación: Aumento rápido en los precios acompañado de pérdida valor de la moneda. • No hay una tasa establecida que determine un estado de hiperinflación, pero si hay algunos indicadores: 9 Individuos prefieren activos no monetarios en moneda extranjera. 9 Los importes se hacen con base a ME 9 Transacciones a crédito se hacen teniendo en cuenta la pérdida de poder adquisitivo. 9 Tasa de inflación acumulada en tres años se aproxima al 100 por ciento. Contabilidad Internacional Unidad medida estados financieros Contabilidad Internacional • El principio básico de una entidad que reporta en la moneda de una economía hiperinflacionaria deben ser señalados en los términos de la unidad de medición corriente a la fecha del balance general. • Importes y la información comparativa deben expresarse en términos de la unidad de medida corriente al final del periodo sobre el que se informa. • Re expresión de los estados financieros requiere el uso de un índice general de precios, que refleje cambios en el poder adquisitivo. Procedimiento para re expresar los estados financieros Contabilidad Internacional • Estado de situación financiera (balance) 9Importes no expresados en la unidad de medida corriente, se re expresarán con base al índice general de precios 9Partidas monetarias en unidad medida corriente no serán re expresadas 9 Activos y pasivos vinculados mediante acuerdo en cambios de los precios (bonos – préstamos), se ajustarán en función del acuerdo. 9 Partidas no monetarias se registrarán según sus importes corrientes al final del periodo de que se informa 9 Activos no monetarios se registran al costo en importes corrientes en su fecha de adquisición. 9 Cuentas del Patrimonio se re expresarán con base al índice general de precios, excepto las ganancias acumuladas. Procedimiento para re expresar los estados financieros Contabilidad Internacional • Estado de resultado integral y estados de resultados 9 Todas las partidas se expresaran en la unidad de medida corriente al final del periodo de que se informa. Todos estos serán re expresados aplicando la variación índice general de precios desde la fecha de reconocimiento. • Flujo de efectivo 9 Todas las cuentas se expresarán en términos de la unidad de medida corriente. Información a revelar •Entidad debe revelar el hecho de que los estados financieros han sido re expresados para reflejar los cambios en el poder adquisitivo. • Identificar el índice general de precios en la fecha de que se informa, y su variación. • El importe de la ganancia o pérdida en partidas monetarias. Contabilidad Internacional Ejemplo Contabilidad Internacional Una empresa que se encuentra en un país con una economía hiperinflacionaria, y presenta los estados financieros en su moneda corriente: Datos a tener en cuenta: • Inventarios al final del periodo se adquirieron cuando el índice general de precios era de 170. • Índice general de precios al comienzo de año era 120, al final de 180, y el promedio del periodo es de 150. • El resultado de la posición monetaria surge de la diferencia de la re expresión de activos y pasivos no monetarios… Ejemplo Contabilidad Internacional BALANCE GENERAL (MILES) Indice general de precios a 31/12/20XX Indice general de precios a 01/01/20XX 01/01/20XX 180 120 31/12/20XX (sin ajsutar) Factor de indexión Cálculo factor 31/12/20XX (ajustado) 1,06 1,50 1,50 1,50 "180/170 "180/120 "180/120 "180/120 10.000 2.118 60.000 (30.000) 30.000 Disponible Inventarios PPE Depreciación PPE neto 5.000 ‐ 47.500 (22.500) 25.000 10.000 2.000 40.000 (20.000) 20.000 TOTAL ACTVO 30.000 32.000 Préstamos Capital Resulatdo ejercicio 26.000 4.000 ‐ 26.000 4.000 2.000 TOTAL PASIVO Y PATRIMONIO 30.000 32.000 42.118 1,50 "180/120 26.000 6000 10.118 42.118 ESTADO DE RESULTADO (MILES) Ingresos ordinarios Gastos Depreciación Superavit/deficit posición monetaria 50.000 (5.000) (43.000) Utilidad ejercicio 2.000 1,20 1,50 1,20 "180/150 "180/150 60.000 (7.500) (51.600) 9.218 10.118 Contabilidad Internacional GRACIAS…….