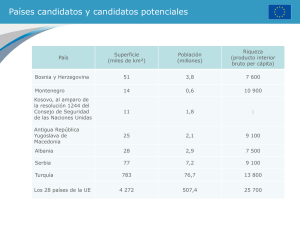

La Unión Europea ante su ampliación

Anuncio