Tema 7. Gastos Sociales

Anuncio

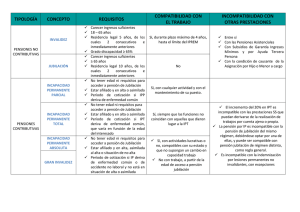

Tema 7 GASTOS SOCIALES: BIENES SOCIALES Y PRESTACIONES SOCIALES Hacienda Pública I. 2010/11- 3º Lic. Derecho Grupo 2. Pablo Gutiérrez Junquera Gastos sociales: bienes sociales y prestaciones sociales Bienes sociales: bienes o servicios suministrados de forma gratuita o subvencionada por el Estado por motivos sociales: educación, sanidad, vivienda y otros servicios sociales. Prestaciones sociales: Prestaciones en dinero: contributivas (se ha cotizado previamente) o asistenciales que garantizan renta cuando no puede obtenerse en el mercado. Importancia del gasto social Gastos de protección social en % del PIB 1996-2007 1996 1998 2001 2004 2007 ESPAÑA 20.9 19.7 19.5 20.2 20.5 EUR 15 26.7 26.0 25.9 26.2 25.4 Fuente: EUROSTAT Europa 15= Francia, Alemania, Italia, Holanda, Bélgica, Luxemburgo, Reino Unido, Dinamarca, Irlanda Grecia, España, Portugal, Austria, Finlandia y Suecia. Importancia del gasto social Gastos de protección social por funciones en %del PIB 2003 2007 EUROPA 15 ESPAÑA EUROPA 15 ESPAÑA Total 27.2 19.2 25.9 20.5 Enfermedad 7.7 5.9 7.6 6.4 Invalidez 2.1 1.4 1.8 1.6 Vejez 11.1 7.9 10.1 6.5 Supervivencia 1.3 0.6 2.0 1.9 Familia e hijos 2.2 0.6 2.1 1.2 Desempleo 1.8 2.6 1.5 2.4 Vivienda 0.5 0.2 0.4 0.2 Exclusión social 0.4 0.2 0.4 0.3 Fuente: EUROSTAT. Europa 15= Francia, Alemania, Italia, Holanda, Bélgica, Luxemburgo, Reino Unido, Dinamarca, Irlanda; Grecia, España, Portugal, Austria, Finlandia y Suecia. Justificación de la financiación pública de los bienes sociales Derecho de todos a la educación (Constitución art. 27.1) y carácter obligatorio y gratuito de la educación básica (C. art. 27.4) Derecho a la protección de la salud (C. art. 43.1) y obligación de los poderes públicos de organizar y tutelar la salud pública (C. art. 43.2) Derecho de todos los españoles a una vivienda digna y obligación de los poderes públicos de hacer efectivo ese derecho (C. art. 47) Justificación de la financiación pública de los bienes sociales La razón fundamental: Equidad entendida como el acceso universal a esos bienes que se consideran elementos indispensables de una vida digna: derechos universales. Pero también: Hay razones de eficiencia por fallos del mercado para suministrar esos bienes y servicios. La financiación pública universal de esos bienes tiene un impacto positivo en el grado de igualdad de la distribución de la renta (dinero + especie). Sanidad: Financiación pública/privada Igualdad/Equidad La financiación pública garantiza el acceso universal una gran igualdad de las prestaciones sanitarias y su calidad (todavía las personas de alta renta podrían acudir a la asistencia privada) independientemente de la renta y de las condiciones de salud Al ser un gasto progresivo, mejora el grado de igualdad de la distribución de la renta (dinero + especie) La financiación privada Muchas personas no pueden pagar los tratamientos: el 15% de la población en USA (45 millones) no tiene seguro médico. La calidad de la asistencia sanitaria depende de la capacidad de pago y , por tanto, de la renta El esfuerzo para pagar la sanidad es mayor cuanto menor el nivel de renta, cuanto mayor la edad, y mayores los problemas de salud Sanidad de Financiación pública y privada: problemas de eficiencia Selección adversa: privada Consumo excesivo: pública y privada Riesgo de manipulación: pública y privada Suma de utilidades: privada Sanidad: Financiación privada: Problema de eficiencia por selección adversa Fallo de mercado de los seguros sanitarios privados: selección adversa que genera ineficiencia. Funcionamiento de un seguro sanitario: Prima = probabilidad de enfermar del asegurado i (i) x valor de los servicios sanitarios que recibe (S) (incluye beneficios de la compañía): P=i x S Si la compañía aseguradora no conoce el riesgo de cada asegurado (i) cobrará según el riesgo medio de enfermar (m): P=mxS El asegurado comparará el valor de los servicios que va a recibir con el coste del seguro: Valor que recibe = ixS Si i > m se queda en el seguro Si i < m se sale del seguro Coste = mxS Sanidad: Financiación privada: Problema de eficiencia por selección adversa CONCLUSIÓN: Se quedan los que tiene más probabilidades de enfermar (por ejemplo los de mayor edad) y se salen los que tienen menos probabilidades de enfermar (por ejemplo los jóvenes). Ahora m aumenta con lo que aumenta la Prima y hay nuevos individuos (los de mejor salud) a los que no les compensa el seguro (porque ahora i<m) El proceso se repite sucesivamente hasta la desaparición del seguro Sanidad: Financiación privada: Problema de eficiencia por selección adversa Soluciones al problema de selección adversa Obligatoriedad del seguro Pero no es suficiente. Con un seguro obligatorio, existirían seguros con primas más bajas (para aquellos colectivos con menor riesgo) y otros con primas más altas. Las compañías estudiarían los riesgos de los distintos colectivos para ofrecerles primas interesantes. Los colectivos de mayor riesgo sanitario y los de menor renta no podrían asumir el pago de las primas o serían rechazados por las compañías =>Algunos son excluidos de la asistencia sanitaria Habría entonces que regular las primas de tal forma que todos los seguros privados cobraran lo mismo y además haciendo que esas primas fueran asequibles para todos=>SEGURO PÚBLICO QUE COBRA EN FUNCIÒN DE LA RENTA Sanidad (pública y privada): consumo excesivo El consumo excesivo se produce cuando el pago por el bien o servicio es inferior a su coste. Óptimo: Q0→ EE=hai Financiación privada con cuota fija y pago por consulta inferior al Cmg: Q1 → Consumo excesivo= Q1-Q0. → EE=haiajc. Pérdida de eficiencia por consumo excesivo: ajc Financiación pública: gratuidad: Q2. Consumo excesivo: Q2-Q0 → EE= hai- amQ2. Pérdida de EE por consumo excesivo= amQ2 h D i j m Cmg a Pago por consulta c Gratuidad Q0 Q1 Q2 Sanidad (pública y privada): consumo excesivo Si el consumo lo decide el paciente; el consumo excesivo dependerá de lo que haya que pagar por acto médico o consulta.. Pero hay sistemas para controlar el consumo excesivo: denegar la autorización para recibir tratamientos innecesarios o inapropiados. El consumo lo deciden los médicos… ¿Problema en los seguros privados?: Denegar tratamientos para ahorrar costes alegando que no son necesarios. Problema que puede plantearse en la sanidad de financiación pública o privada cuando se paga la asistencia médica realizada por otra entidad: ¿consumo excesivo? Financiación pública y privada: riesgo de manipulación El riesgo de manipulación se produce cuando, dado que estoy asegurado, me vuelvo descuidado con mi salud. (Por ejemplo no me vacuno contra la gripe). La consecuencia es que para alcanzar el mismo o inferior estado de salud y bienestar se necesita un mayor gasto, lo que supone ineficiencia. Financiación privada: suma de utilidades menor Datos sanitarios comparados España – EE.UU 2007 EE.UU ESPAÑA Gasto total % PIB 16,0 8,5 Gasto público % del total 45,4 71,8 Gasto per cápita total $ PPC 7.290 2.671 Esperanza de vida hombres 75.4 77.8 Esperanza de vida mujeres 80.7 84.4 Mortalidad infantil por 1.000 6.7 3.7 Fuente: OCDE El gasto sanitario tiene efectos decrecientes en la mejora de la salud: Un gasto menor pero mejor repartido, genera mejores resultados medios en salud que un gasto mayor pero peor repartido. Luego la suma de utilidades generada por la sanidad será mayor con un sistema público que reparta adecuadamente el gasto sanitario entre la población, incluso con un gasto medio por persona menor. Sanidad: Producción pública/privada La financiación pública es compatible con: producción privada producción pública ¿Cuál es mejor? Libertad de elección Costes Calidad El Sistema sanitario público en España Modelo de cobertura universal (Servicio Nacional de Salud, aunque comenzó como sistema de Seguridad Social) Descentralizado a todas las CC.AA. Algunas prestaciones médicas no están incluidas: odontología, cirugía estética o insuficientemente cubiertas: psiquiatría. Funcionarios pueden optar por seguros privados No hay copago excepto medicamentos y prótesis: activos el 40%, jubilados: gratuito 0 OECD Health Data 2009. 6.4 6.8 6.8 7.3 7.4 7.6 7.7 8.1 8.2 8.4 8.5 8.7 8.7 8.9 8.9 9.1 5.7 9.2 9.3 9.6 9.8 16.0 Public expenditure 5.9 9.9 10.1 10.1 10.2 10.4 10.8 11.0 9.8 10 United States France Switzerland Germany Belgium1 Canada Austria Portugal Netherlands1 Denmark Greece Iceland New Zealand2 Sweden Norway OECD Italy Australia Spain United… Finland Japan Slovak… Ireland Hungary Luxembourg3 Korea Czech… Poland Mexico Turkey El gasto sanitario Gasto en sanidad como porcentaje del PIB 2007 20 Private expenditure 15 5 El gasto sanitario Gasto sanitario per cápita en $ PPP 2007 OECD Health Data 2009. El gasto sanitario Gasto en sanidad per cápita en relación al PIB per cápita en 2007 OECD Health Data 2009. Indicadores de salud Esperanza de vida al nacer 1960-2007 OECD Health Data 2009. Indicadores de salud Tasa de mortalidad infantil por 1000 nacidos vivos en 2007 OECD Health Data 2009. Tasa media anual de disminución de la mortalidad infantil 1970-2007 Gasto sanitario y salud: esperanza de vida Esperanza de vida en relación al gasto sanitario per cápita OCDE 2007 OECD Health Data 2009. Calidad del sistema sanitario Tasa de mortalidad en los 30 días siguientes al ingreso por infarto de miocardio Fuente: OCDE: Health at a Glance. 2007 Tasa de mortalidad en los 30 días siguientes al ingreso por derrame cerebral Calidad del sistema sanitario Tasa de mortalidad por asma por 100.000 habitantes (5 a 39 años) en 2004 Fuente: OCDE: Health at a Glance. 2007 Calidad del sistema sanitario Tasa de cobertura de la vacunación por gripe para mayores de 65 años. 2007 OECD Health Data 2009. Calidad del sistema sanitario Tasa de cobertura de la vacunación por tosferina. 2004 Fuente: OCDE: Health at a Glance. 2007 Incidencia de la tosferina por 100.000 habitantes. 2004 Uso y calidad del sistema sanitario Consultas médicas anuales por persona 2007 OECD Health Data 2009. Crecimiento anual medio 1970-2007 Uso y calidad del sistema sanitario Consultas al año por médico 2007 OECD Health Data 2009. La percepción de la población sobre su salud en España Porcentaje de adultos que declaran tener buena salud en 2007 OECD Health Data 2009. La percepción de la población sobre el sistema sanitario en España La percepción de la población sobre el sistema sanitario en España La percepción de la población sobre el sistema sanitario en España La percepción de la población sobre el sistema sanitario en España y Europa Reformas del sistema sanitario Autonomía de los centros Competencia entre los centros/libertad de elección Financiación ligada a resultados Copago Ahorro factura farmaceutica: genéricos, precios de referencia, reducción de márgenes. El modelo Alzira • Una concesión administrativa para la gestión de la Atención sanitaria integral a 250.000 personas del Departamento 11 de la Comunidad Valenciana. (Alzira) • La prestación de la: • Atención Primaria: promoción de la salud, prevención de la enfermedad, asistencia sanitaria, así como la rehabilitación física y el trabajo social. • Atención diagnósticos Especializada: y Consultas Externas hospitalarias, procedimientos terapéuticos, Hospital de Día, Cirugía con internamiento y Hospitalización. • Con compromisos de construcción e inversión (un hospital y un CSI). • Por un plazo de 15 años, prorrogable en 5 más. • Contraprestación: pago capitativo (75% COSTE PÚBLICO) + salarios del personal funcionario. Ingresos extra de aseguradoras privadas y de medicina privada. • Libertad de elección: Pago de 100% exportación, 80% importación de pacientes públicos. • Reversión de las infraestructuras y equipamiento al final del periodo. El modelo Alzira Libre elección del Hospital (vienen y se van). Libre elección del profesional. Habitación individual. Sistema de incentivos por objetivos. Conviven personal estatuario y contratado Control por la Administración de la prestación: Comisionado Más información: http://www.riberasalud.com/ Críticas al modelo Alzira Oscurantismo financiero Capta clientes de entidades privadas y públicas que considera conveniente. Además prima a las especialidades médicas y quirúrgicas rentables económicamente, sobre las que no son rentables y que poseen un coste social añadido. Y vuelve a tener la red protectora de la derivación a la red pública tradicional de lo no rentable, a veces por la derivación indirecta realizada por el propio paciente La gestión privada de recursos públicos concebida en la actualidad tiene garantizado el cobro inmediato de sus prestaciones La actual gestión privada de recursos públicos sólo realiza asistencia, con lo cual concentra todo su potencial en ella, en detrimento de las otras dos funciones de la medicina: la investigación y la docencia El coste real de la construcción del hospital y su dotación se estableció en febrero de 2002, años después de lo acordado, y se cifró en 63,4 millones de euros, el doble de lo previsto en el contrato original. Críticas al modelo Alzira Sanidad se desvincula en este caso también de los centros de salud y los cede a la misma empresa que ya gestiona el hospital. Esta solución fue adoptada por el Gobierno valenciano para rescatar al hospital de Alzira de su crisis. Al controlar también los médicos de familia, la empresa puede regular al detalle el flujo de pruebas diagnósticas y demás actos médicos que terminan en el hospital. Educación: Teorías económicas Capital humano: El gasto en educación es inversión que genera rendimientos: mayor productividad del trabajador que genera un aumento de ingresos para el individuo. La decisión sobre ese gasto depende de la comparación entre esos rendimientos y los costes de la educación: matrícula, otros gastos y pérdida de ingresos mientras se estudia (coste de oportunidad) Filtro: Los mayores ingresos asociados con el nivel de educación no provienen de las capacidades adquiridas en el sistema educativo sino de capacidades innatas u obtenidas fuera del sistema educativo. El nivel educativo alcanzado revela esas capacidades innatas: muestra que el individuo ha superado un conjunto de pruebas o filtros. Los empleadores entonces le pagarán un salario mayor. Aumento de ingresos con el nivel educativo y menor paro El mercado educativo: problemas de eficiencia El mercado educativo puede presentar problemas de eficiencia que justifiquen la intervención pública Miopía de los demandantes de educación sobre sus beneficios (que se dan en el futuro) Externalidades positivas de la educación Problemas en el mercado financiero para conceder prestamos educativos Externalidades de la educación: concienciación política OECD: Education at glance 2010 Externalidades económicas de la educación: Beneficio económico privado y público (externalidad) de la educación 2006 OECD: Education at glance 2010 El mercado educativo: problemas de eficiencia D” refleja el beneficio real para el demandante (P) y el beneficio para la sociedad de su educación (Bmgsoc). Cantidad óptima: Q3 => BE=gha D’ refleja el beneficio percibido por los demandantes menor al real, los beneficios futuros se minusvaloran: el individuo demanda Q2 de educación => BE=ghcb. Pérdida de BE= bca h D”=P+Bmgsoc D=P d D´=P- miopía Si sólo se conceden préstamos educativos hasta Q1 unidades de educación: BE=ghde=> pérdida de BE (respecto a Q3)= eda c Soluciones: Préstamos hasta Q2 a g e b Q1 Q2 • Q4 Q3 Cmg Subvención por Bmgsoc + miopía para llegar a Q3 La gratuidad en este caso (Q4) sería insuficiente Mercado educativo: Problemas de Equidad El mercado no garantiza la igualdad en el acceso al sistema educativo, a igualdad de méritos y capacidades, (igualdad real de oportunidades) puesto que el esfuerzo económico a realizar es mayor (tanto por el coste de la educación como por el sacrificio de ingresos al estudiar) cuanto menor el nivel de renta. El mercado no garantiza el acceso universal a la educación básica. El mercado educativo no considera la posibilidad de reducir las desigualdades naturales con un esfuerzo suplementario para las personas con discapacidades. Esquema del sistema educativo español enseñanza preescolar (0 a 3 años) e infantil (3 a 6 años) no obligatoria, con predominio de los centros públicos, (64% de los alumnos), muchos de ellos gestionados por los ayuntamientos, y no gratuita aunque subvencionada a través de desgravaciones en el IRPF para las familias de menor renta y de precios públicos subvencionados. enseñanza primaria (6 a 12 años) obligatoria, gratuita en los centros públicos (67% de los alumnos) y en los privados concertados y de pago en los privados no concertados. enseñanzas medias (12 a 18 años) articulada en bachillerato y formación profesional. Obligatoria hasta los 16 años. Gratuita en los centros públicos (70% de los alumnos) y en los privados concertados y de pago en los privados no concertados. enseñanza superior (más de 18 años) estructurada en grado, postgrado, y doctorado. No obligatoria. Subvencionada en los centros públicos (90% de los alumnos). Sistema educativo español Nivel educativo de la población OECD: Education at glance 2010 Nivel educativo de la población 2007 Primaria Secundaria 1 Secundaria 2 Terciaria España 22 27 22 29 Suecia 6 10 52 32 Suiza 3 9 56 32 Finlandia 10 10 44 36 Francia 13 8 45 34 Alemania 3 13 60 24 OECD: Education at glance 2009 Nivel educativo de la población OECD: Education at glance 2010 Número de estudiantes enseñanzas no universitarias Fuente: MEC: Alumnado extranjero educación no universitaria Fuente: MEC: Sistema educativo no universitario: alumnado en centros públicos y privados Fuente: MEC Estudiantes universitarios Fuente: MEC Gasto educativo Gasto público en educación como porcentaje del PIB 2007 Fuente: OCDE Gasto educativo Gasto educativo público y privado en educación en % del PIB en 2005 Primara y secundaria Total Educación Universitaria Publico Privado Total Todos los niveles educativos Publico Privado Total Publico Privado Finlandia 3,8 n 3,9 1,7 0,1 1,7 5,9 0,1 6,0 Francia 3,8 0,2 4,0 1,1 0,2 1,3 5,6 0,5 6,0 Alemania 2,8 0,6 3,4 0,9 0,2 1,1 4,2 0,9 5,1 Italia 3,2 0,1 3,3 0,6 0,3 0,9 4,3 0,4 4,7 Holanda 3,3 0,1 3,4 1,0 0,3 1,3 4,6 0,4 5,0 Portugal 3,8 n 3,8 0,9 0,4 1,4 5,3 0,4 5,7 España 2,7 0,2 2,9 0,9 0,2 1,1 4,1 0,5 4,6 Suecia 4,2 n 4,2 1,5 0,2 1,6 6,2 0,2 6,4 Reino Unido 3,8 0,8 4,6 0,9 0,4 1,3 5,0 1,2 6,2 Estados Unidos 3,5 0,3 3,8 1,0 1,9 2,9 4,8 2,3 7,1 OECD total EU19 3,3 3,4 0,4 0,2 3,7 3,6 0,9 1,1 1,0 0,2 2,0 1,3 4,6 5,0 1,5 0,5 6,1 5,5 Gasto anual por estudiante en todas las instituciones educativas 2005 $ PPC primaria secundaria universidad total Finlandia Francia Alemania Japón Holanda España Suecia Estados Unidos OECD total EU19 5.557 5.365 5.014 6.744 6.266 5.502 7.532 9.156 6.173 6.055 Fuente: OECD: Education at a Glance 7.324 8.927 7.636 7.908 7.741 7.211 8.198 10.390 7.736 7.600 12.285 10.995 12.446 12.326 13.883 10.089 15.946 24.370 15.559 10.474 7.711 8.101 7.872 8.378 8.147 7.134 9.156 12.788 8.553 7.036 El gasto educativo crece con el PIB per cápita Gasto por estudiante universitario (publico y privado) y nivel de PIB per cápita (2005) Fuente: OECD: Education at a Glance 2008 Resultados educativos: PISA 2009 (15 años): comprensión lectora Shanghai-China Korea Finland Hong Kong-China Singapore Canada New Zealand Japan Australia Netherlands Belgium Norway Estonia Switzerland Poland Iceland United States Liechtenstein Sweden Germany Ireland France Chinese Taipei Denmark United Kingdom Hungary MEDIA OCDE Portugal Macao-China Italy Latvia Slovenia Greece 556 539 536 533 526 524 521 520 515 508 506 503 501 501 500 500 500 499 497 497 496 496 495 495 494 494 493 489 487 486 484 483 483 Spain Czech Republic Slovak Republic Croatia Israel Luxembourg Austria Lithuania Turkey Dubai (UAE) Russian Federation Chile Serbia Bulgaria Uruguay Mexico Romania Thailand Trinidad and Tobago Colombia Brazil Montenegro Jordan Tunisia Indonesia Argentina Kazakhstan Albania Qatar Panama Peru Azerbaijan Kyrgyzstan 481 478 477 476 474 472 470 468 464 459 459 449 442 429 426 425 424 421 416 413 412 408 405 404 402 398 390 385 372 371 370 362 314 Mejora respecto a 2006 (461) pero empeora respecto a 2000 (493) Pisa 2009: Porcentaje de estudiantes según nivel de comprensión lectora Resultados educativos: PISA 2009 (15 años): matemáticas Shanghai-China Singapore Hong Kong-China Korea Chinese Taipei Finland Liechtenstein Switzerland Japan Canada Netherlands Macao-China New Zealand Belgium Australia Germany Estonia Iceland Denmark Slovenia MEDIA OCDE Norway France Slovak Republic Austria Poland Sweden Czech Republic United Kingdom Hungary Luxembourg United States Ireland 600 562 555 546 543 541 536 534 529 527 526 525 519 515 514 513 512 507 503 501 501 498 497 497 496 495 494 493 492 490 489 487 487 Portugal Spain Italy Latvia Lithuania Russian Federation Greece Croatia Dubai (UAE) Israel Turkey Serbia Azerbaijan Bulgaria Romania Uruguay Chile Thailand Mexico Trinidad and Tobago Kazakhstan Montenegro Argentina Jordan Brazil Colombia Albania Tunisia Indonesia Qatar Peru Panama Kyrgyzstan 487 483 483 482 477 468 466 460 453 447 445 442 431 428 427 427 421 419 419 414 405 403 388 387 386 381 377 371 371 368 365 360 331 Mejora respecto a 2006 (480) pero empeora respecto a 2003 (485) Pisa 2009: Porcentaje de estudiantes según nivel en matemáticas Resultados educativos: PISA 2009 (15 años): ciencias Shanghai-China Finland Hong Kong-China Singapore Japan Korea New Zealand Canada Estonia Australia Netherlands Chinese Taipei Germany Liechtenstein Switzerland United Kingdom Slovenia Macao-China Poland Ireland Belgium Hungary United States MEDIA OCDE Czech Republic Norway Denmark France Iceland Sweden Austria Latvia Portugal 575 554 549 542 539 538 532 529 528 527 522 520 520 520 517 514 512 511 508 508 507 503 502 501 500 500 499 498 496 495 494 494 493 Lithuania Slovak Republic Italy Spain Croatia Luxembourg Russian Federation Greece Dubai (UAE) Israel Turkey Chile Serbia Bulgaria Romania Uruguay Thailand Mexico Jordan Trinidad and Tobago Brazil Colombia Montenegro Argentina Tunisia Kazakhstan Albania Indonesia Qatar Panama Azerbaijan Peru Kyrgyzstan 491 490 489 488 486 484 478 470 466 455 454 447 443 439 428 427 425 416 415 410 405 402 401 401 401 400 391 383 379 376 373 369 330 Mismo resultado que en 2006 y algo mejor que en 2003 (487) PISA 2009: Porcentaje de estudiantes según nivel en Ciencias Diagnóstico PISA 2009 El PIB per cápita influye en el éxito educativo GDP pero sólo explica un 6% de las diferencias en los resultados medios de los países. El otro 94% refleja el potencial para la mejora de la educación a través de las políticas públicas. El asombroso éxito de ShanghaiChina, que encabeza cada uno de los resultados educativos por un importante margen, muestra lo que puede obtenerse con recursos económicos moderados. Este hallazgo representa un aviso y una oportunidad. Es un aviso para los países desarrollados de que no pueden dar por garantizado que tendran un “capital humano” superior al de otras partes del mundo ni que podran mantener su competitividad económica. PISA subraya la necesidad , en particular, de muchos países avanzados de encarar el problema del fracaso escolar y del innfraaprovechamiento educativo de tal manera que se consiga que la mayor parte de su futura fuerza laboral esté equipada con, al menos, las competencias básicas que les permitan participar en el desarrolo económico y social. Pero PISA también muestra que no hay razones para la desesperanza.Muchos países han mostrado el potencial para mejorar la calidad de los resultados educativos de forma sustancial. Corea fue capaz de doblar el % de estudiantes con resultados excelentes en comprensión lectora. Una profunda reforma de la educacion en Polonia permitió reducir de manera dramática la desigualdad educativa entre escuelas y mejorar los resultados educativos por el equivalente a más de medio año de escuela. Diagnóstico PISA 2009 Una mirada atenta a los países con mejores resultados educativos muestra que estos países comparten muchas cosas en común que trascienden las diferencias en su historia, cultura o evolución económica. Primero, mientras que la mayor parte de las naciones declaran su compromiso con la educación, la prueba llega cuando ese compormiso se refleja en las políticas. ¿Como se paga a los maestros comparado con lo que se paga a otros trabajadores de alta cualificación?. ¿Como se consideran las credenciales educativas en relacion a otras cualficaciones cuando la gente solicta un trabajo? ¿Querrías ser un maestro? ¿Querrías que tus hijos fueran maestros o profesores? ¿Cuanta atención dedican los medios de comunicaión a las ecuelas y a la educación?¿Qué importan más, los resultados deportivos de tu ciudad o comunidad o sus resultados educativos ¿Estarán los padres más inclinados a animar a su hijos a estudiar más y de forma más intensa o a que pasen más tiempo con sus amigos en actividades deportivas? Segundo, los sistemas educativos de alto rendimiento se fijan claras y ambiciosas metas educativas. En esos sistemas todos saben lo que se requiere para obtener una determinada cualificación, tanto en cuanto al contenido a estudiar como en los resultados que hay que demostrar. En esos sistemas,lLos estudiantes no pueden progresar hacia su siguiente etapa de su vida, ya sea el trabajo o posteriores niveles educativos, a no ser que demuestren que estan cualificados para ello. Diagnóstico PISA 2009 Tercero, la calidad del sistema educativo no puede ser superior a la calidad de sus profesores y dirección, porque el aprendizaje del estudiante es finalmente el producto de lo que ocurre en el aula. Debe atenderse a la forma en la que son reclutados los profesores, el colectivo entre el que son reclutados, el tipo de entrenamiento que reciben antes de que se postulen para un empleo, como se tutoriza a los nuevos maestros y personal y se les inicia en el trabajo, qué tipo de formación continua reciben, como se determina su compensación económica, como se recompensa a los mejores y como se mejora la actividad de aquellos con problemas y como se ofrecen oportunidades a los mejores para mejorar su status y responsabilidades. Muchos de los mejores sistemas educativos han abandonado los sistemas burocráticos de organización y mando para adoptar sistemas en los que el personal “en primera línea” tiene mucho más poder de decisón sobre el modo en que se usan los recursos, se asigna al personal, se organiza el trabajo, y se realiza el trabajo. Esos sistemas dan a los profesores y dirección, considerable autonomía para determinar el contenido del curriculum, un factor que aparece ligado estrechamente a los resultados educativos cuando se combina con sistemas efectivos de evaluación. Y también proporcionan un entorno en el que los profesores trabajan en equipo para fijar lo que ellos consideran las buenas prácticas educativas, se comprueban los resultados de diferentes aproximaciones y se evalua a los colegas por el grado en que usan prácticas que se han demostrado efectivas en las aulas. Resultados educativos: PISA 2010 (15 años) por CC.AA En 2006: 515 En 2006: 478 Comprensión lectora Madrid Castila y León Cataluña La Rioja Navarra Aragon País Vasco Asturias Cantabria Galicia España Murcia Andalucía Baleares Canarias Ceuta y Melilla 503 503 498 498 497 495 494 490 488 486 481 480 461 457 448 412 En 2006: 520 Matematicas Castilla y León Navarra País Vasco Aragon La Rioja Madrid Cataluña Cantabria Asturias Galicia España Murcia Baleares Andalucía Canarias Ceuta y Melilla Ciencias 514 511 510 506 504 496 496 495 494 489 483 478 464 462 435 417 Castilla y León La Rioja Navarra Madrid Galicia Aragon Asturias Cantabria Cataluña País Vasco España Murcia Andalucía Baleares Canarias Ceuta y Melilla 516 509 509 508 506 505 502 500 497 495 488 484 469 461 452 416 Intervención pública en educación Obligatoriedad Financiación pública Producción pública Gratuidad/Obligatoriedad: Una ilustración de la eficiencia comparada •Q1= mercado educativo privado con préstamos para todos: EE=ghcb •Q2= educación gratuita pero no obligatoria: EE=ghed h •Q3= nivel eficiente de educación: EE=gha •Q4= educación gratuita y obligatoria: EE=gha – afQ4 c D=P+Bmgsoc D´=P- miopía g e a b d Q1 Q2 Q3 f Cmg Q4 Gratuidad/Obligatoriedad Los fallos del mercado educativo: miopía y externalidades positivas, hacen que la cantidad de mercado sea inferior a la cantidad eficiente. La gratuidad estimula el consumo de educación y puede mejorar la eficiencia (como representamos en el gráfico anterior). La obligatoriedad añadida a la gratuidad puede incrementar (o no) la eficiencia respecto a la gratuidad. En nuestra ilustración anterior no, dado que representamos que los beneficios de la educación de aquellos que van obligados a la escuela son inferiores a los costes. Pero incrementaría la eficiencia si los beneficios derivados de su educación (propios y sociales) son superiores a los coses de educarlos. Esto puede ocurrir ya sea porque la educación les beneficia (más ingresos futuros) pero los individuos son muy inconscientes sobre esos beneficios o por los beneficios sociales de su educación: p.ej: integración social. En este caso Papa Estado impone la mejor solución. La gratuidad se justifica en razones de equidad: promueve la igualdad real de oportunidades y el acceso universal. La obligatoriedad impone el acceso universal. Se justificaría, además, desde la perspectiva de mejorar la situación de los más pobres, siempre que la educación sea beneficiosa para ellos, si son las clases más propensas al abandono escolar. La desmotivación de los “obligados” y su impacto negativo en el resto, puede ser consecuencia de su pérdida de ingresos al no poder trabajar. Los incentivos económicos (subsidio por estudiar) y laborales (una enseñanza profesional) pueden ser eficaces para mejorar el rendimiento. Producción pública/privada Resultados PISA 2006 ciencias: centros públicos / privados Un 67% de los alumnos no universitarios acude a centros públicos, y un 90% de los universitarios. ¿Calidad comparada centros privados/públicos? Mayores salarios en los centros públicos Menor número de horas de docencia por profesor en los centros públicos Menor número de alumnos por profesor en los centros públicos Fuente: MEC: Informe Pisa 2006 Producción pública/privada Resultados PISA 2006 ciencias: diferencias centros públicos/privados, descontando el impacto de las diferencias socioculturales Fuente: MEC: Informe Pisa 2006 Gastos sociales: vivienda Derecho de todos los españoles a una vivienda digna y obligación de los poderes públicos de hacer efectivo ese derecho (C. art. 47) Políticas de apoyo para el acceso a la vivienda Política de planificación urbana/política de suelo El mercado de la vivienda: compra/alquiler La decisión compra/alquiler: Si la rentabilidad de todos los activos fuera la misma, seriamos indiferentes entre compra y alquiler: Precio de Compra: V Rentabilidad de la vivienda: rv x V (Esa rentabilidad incluye tanto el posible alquiler, la revalorización del valor de la vivienda y descuenta todos los gastos e impuestos asociados a la vivienda) En vez de comprar la vivienda, invierto V en otros activos (acciones por ejemplo). Rentabilidad. ro x V Si ro = rv, me da lo mismo comprar que alquilar Pero si rv > ro es mejor comprar, dado que invirtiendo en otros activos no obtendré lo suficiente para pagar el alquiler Otras ventajas de la compra: poder de decisión en la comunidad, seguridad.. Ejemplo: Comprar/alquilar V=150.000€ Alquiler= 4% del valor en cada momento de la vivienda. En el momento de compra= 6.000€ anuales, 500 mensuales. Revalorización anual del valor de la vivienda del 10% Rentabilidad por dividendo de las acciones= 4% del valor en cada momento de las acciones. En el momento de compra=6.000€ anual. Revalorización anual de las acciones=5% Hoy seriamos indiferentes respecto a comprar o alquilar Pagamos 150.000€ en vivienda=> riqueza neta = 150.000€ más uso de la vivienda Pagamos 150.000€ en acciones y con los 6.000€ de dividendos pagamos el alquiler=> riqueza neta = 150.000€ más uso de la vivienda Pero dentro de 1 año el alquiler= 4% x (150.000x1,1)= 6.600€ Lo que obtengo con mis acciones= 4% x (150.000x1.05)= 6.300€, tengo que vender acciones por 300€ para poder pagar el alquiler Ahora es mejor la alternativa comprar: mi riqueza neta es= 150.000 x1.1= 165.000 más uso de la vivienda Con la alternativa alquilar: mi riqueza neta es= 150.000x1.05 - 300= 157.200 más el uso de la vivienda. El mercado de la vivienda: compra/alquiler Evolución del número de viviendas principales y su régimen de tenencia 1950 1960 1970 1981 1991 2001 2006 Nº de viviendas principales (miles) 6.328 7.029 8.504 10.491 11.736 14.271 16.354 % de viviendas en propiedad 46,9 50,6 63,4 73,1 78,1 82,0 87,3 Fuente: CES: Memoria anual 2007 El mercado de la vivienda: compra/alquiler % de viviendas principales en propiedad Alemania Dinamarca Holanda Francia Reino U. Bélgica España Italia Portugal 1994 38.5 53.3 46.8 54.7 66.8 66.8 78.8 70.4 60.3 1997 40.5 62.7 49.5 58.3 68.4 68.9 83.1 73.4 62.6 2001 43.6 66.9 53.9 63.1 71.8 74.0 84.8 76.0 66.7 Fuente: Arévalo y Otero (2007): Ekonomiaz nº 66, p.319-330 El mercado de la vivienda: Precio 1996 1997 1998 1999 2000 2001 Fuente: Eurovaloraciones SA 2002 2003 2004 2005 2006 2007 2008 2009 El mercado de la vivienda Rigidez de la oferta de viviendas en el corto plazo Dependencia del precio de la ubicación espacial. Importancia de la regulación/precio del suelo sobre el precio de la vivienda Políticas de vivienda Incentivos fiscales a la compra (15%) hasta 9.015,18€ anuales. Incentivos fiscales al alquiler: para el arrendador (50% de la renta exenta de IRPF) Subvenciones al alquiler (hasta 3.200€) para rentas bajas (<18.500€ en 2009) Subvenciones al inquilino joven (<35 años) de baja renta : hasta 2.880€ anuales. Renta de emancipación: 22-30 años: 210€ mensuales en 4 años. Renta<22.000€ brutos) Ayudas para la promoción o rehabilitación de viviendas para alquiler. Ayudas para la adquisición de VPO: subsidiación de préstamos, ayudas directas. Requisitos de renta y tamaño. Ayudas para la adquisición de viviendas libres o protegidas en segunda transmisión. Requisitos de renta y tamaño. Ayudas para la rehabilitación de viviendas. Requisitos de renta y tamaño. Sociedad Pública de Alquiler Gasto público en vivienda Fuente: OCDE Políticas de vivienda Regulación de alquileres Regulación del suelo Política impositiva sobre la vivienda y el suelo: El IRPF, el IBI, El Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana y el Impuesto sobre Construcciones, Instalaciones y Obras. A ello habría que sumar las contribuciones especiales que gravan a los propietarios de viviendas, las licencias de obra y la cesión obligatoria de suelo. La importancia municipal de los ingresos ligados a la vivienda y el suelo Impuestos y tasas relacionadas con la vivienda y venta de terrenos. Proporción sobre presupuesto Proporción sobre presupuesto sin pasivos ni transf. corrientes Proporción sobre impuestos directos e indirectos Ayuntamientos Barcelona Madrid Valencia 2000 2004 2004 2004 25,43% 24,79% 23,18% 28,63% 42,67% 52,66% 50,34% 59,51% 66,61% 73,80% 65,11% 76,62% Fuente: José García-Montalvo: “Algunas reflexiones sobre la tributación y las desgravaciones a la vivienda” http://www.econ.upf.edu/~montalvo/vivienda/reflexiones.doc sobre: IGAE y ayuntamientos de Barcelona, Madrid y Valencia. Prestaciones sociales Programas de sustitución de rentas (seguro): contributivos. Programas asistenciales (lucha contra la pobreza):no contributivos Casi el 90% de las prestaciones sociales las paga la el sistema de Seguridad Social. El 10% restante, otras administraciones públicas: Central, Autonómica y Local. Prestaciones sociales por Administraciones GASTO EN PRESTACIONES SOCIALES EN ESPAÑA EN % DEL PIB 2001 2008 TOTAL PRESTACIONES SOCIALES 11.82 12.41 Prestaciones contributivas 10.77 11.27 Seguridad Social 9.70 10.20 Pensiones Incapacidad temporal Desempleo Otras prestaciones Administración Central CC.AA CC.LL Prestaciones no contributivas Seguridad Social Administración Central CC.AA CC.LL 7.82 0.65 1.03 0.19 7.76 0.71 1.47 0.26 1.01 0.03 0.03 1.05 0.78 0.13 0.13 0.02 0.99 0.04 0.04 1.14 0.68 0.20 0.23 0.02 10.48 1.14 0.16 0.05 10.88 1.19 0.27 0.06 RESUMEN POR ADMINISTRACIONES Seguridad Social Administración Central CC.AA CC.LL Fuente: Banco de España, Cuentas financieras Justificación de los programas públicos de sustitución de rentas Son seguros obligatorios públicos. El trabajador y su empleador deben obligatoriamente cotizar al seguro público que cubre las rentas que se dejan de obtener por: Baja laboral temporal por maternidad/paternidad, enfermedad o accidente. Baja permanente por invalidez Jubilación Viudedad y orfandad Desempleo Justificación del carácter obligatorio La selección adversa unido al riesgo de manipulación puede afectar a algunas prestaciones: desempleo e incapacidad temporal fundamentalmente. Solución. Obligatoriedad del seguro. Con un seguro obligatorio, existirían seguros con primas más bajas (para aquellos colectivos con menor riesgo) y otros con primas más altas. Las compañías estudiarían los riesgos de los distintos colectivos para ofrecerles primas interesantes. Los colectivos de mayor riesgo y los de menor renta no podrían asumir el pago de las primas o serían rechazados por las compañías Habría entonces que regular las primas de tal forma que todos los seguros privados cobraran lo mismo y además haciendo que esas primas fueran asequibles para todos=>SEGURO PÚBLICO QUE COBRA EN FUNCIÒN DE LA RENTA. Paternalismo: Los individuos no son previsores y no valoran suficientemente los beneficios futuros de estar asegurados (miopía) con la consiguiente desprotección futura. Si la sociedad no puede consentir esa desprotección, y les socorre, el imprevisor genera un daño (externalidad negativa) al resto de la sociedad. La obligatoriedad impide ese daño. Justificación del carácter público Podrían existir funcionar seguros obligatorios privados con primas diferentes según el riesgo y la cuantía de la prestación. El carácter público del seguro se justifica por razones de Equidad y Economía Equidad entre individuos Los seguros privados cobrarían según el riesgo individual de la contingencia asegurada y del importe global de la prestación. Aquellos individuos con trabajos de mayor riesgo: enfermedad laboral, accidente, o de peor salud deberían pagar más. ¿Es justo? Si el riesgo está asociado al trabajo, el mercado puede compensarles con un mayor salario. Pero si el riesgo es de la persona (salud) sería ella la que pagaría ¿Es justo? Aquellos individuos con trabajos de mayor riesgo de desempleo o que ellos personalmente tiene más riesgo de ser despedidos deberían pagar más. ¿Es justo? Aquellos individuos de mayor esperanza de vida tras la jubilación (por ejemplo mujeres) deberían pagar más para recibir la misma pensión. ¿Es justo? Aquellos individuos con menor esperanza de vida deberían pagar más por la pensión de viudedad y orfandad y más cuanto mayor la esperanza de vida del viudo/a superviviente tras la viudedad. ¿Es justo? Justificación del carácter público Equidad: Redistribución de renta En un seguro privado, a igualdad del resto de las condiciones, si pagamos el doble, recibiremos el doble. En un seguro público pueden introducirse mecanismos de redistribución en función de la renta. Si la cotización es un % del salario, quien tenga salario doble pagará el doble. Pero puede no recibir el doble, porque parte de sus cotizaciones se utilizan para complementar las prestaciones de las personas de menos renta. ¿Es justo? Economía Menores costes de gestión (ahorro de costes de marketing/ventas, menor variedad de póliza, beneficios) ⇒con las mismas cotizaciones más dinero para los asegurados. Diseños del sistema de prestaciones de sustitución de rentas 1. Seguro: Las contingencias aseguradas se producen desde el comienzo: enfermedad, accidente, etc., de tal manera que las primas/cotizaciones anuales se diseñan para cubrir los gastos anuales. 2. Capitalización: Las contingencias aseguradas se producen al cabo de un tiempo de haber empezado a cotizar: (jubilación, viudedad) de tal manera que, junto a la rentabilidad que se obtiene, se acumula un fondo. Pura: Cada asegurado recibe en el momento de la contingencia su fondo individual acumulado. Con elementos de seguro: Hay un elemento de incertidumbre. Por ejemplo: Prestación de jubilación que asegura a partir de la jubilación una cantidad fija mensual, durante el tiempo de vida del jubilado. Se acumula un fondo para el colectivo y, si se han hecho bien los cálculos, ese fondo se distribuye entre los asegurados, pero algunos recibirán más de lo aportado y la rentabilidad que generó y otros menos. Los seguros privados son de capitalización con o sin elementos de seguro. Diseños del sistema de prestaciones de sustitución de rentas Reparto. Con los ingresos anuales se cubren los gastos anuales. 3. El sistema público español de Seguridad Social: En cuanto a la cobertura de enfermedad, accidentes…no hay diferencia con el sistema privado: es un sistema de seguro puro En cuanto a la cobertura de las prestaciones de pensiones sí, puesto que es un sistema de reparto. No se acumula un fondo, las cotizaciones de los actuales cotizantes pagan las pensiones de los actuales pensionistas. Las futuras pensiones de los actuales cotizantes se pagarán con las cotizaciones de los trabajadores del futuro. Es un sistema de solidaridad intergeneracional. Si los ingresos son inferiores a los gastos del sistema se recurre al endeudamiento o a transferencias adicionales del Estado. Si los ingresos son superiores a los gastos pueden hacerse transferencias a la inversa o acumular un fondo de reserva para las malas épocas. Cotizaciones a la Seguridad Social para las prestaciones contributivas (regimen general) Porcentajes de cotización. Régimen General de la Seguridad Social (2010) % trabajador Contingencias comunes % empresa % total 4,7 23,6 1,55 5,50 7,05 Fondo de Garantía Salarial 0,0 0,2 0,2 Formación profesional Horas extraordinarias: Fuerza mayor y estructurales 0,1 0,6 0,7 2,0 12,0 14,0 Horas extraordinarias: Resto 4,7 23,6 28,3 Desempleo Accidentes de trabajo y enfermedad profesional Total sin incluir accidentes ni horas extraordinarias 0,0 6,35 28,3 Según sector y tipo de trabajo 29,9 36,25 CONTINGENCIAS COMUNES: Base mínima de cotización. Desde 744,€/mes hasta 1.031,7€/mes según cat. Profesional. Base máxima de cotización: 3. 198€/mes Para el resto de contingencias (PROFESIONALES) bases máxima= 3.198€/mes + horas extraordinarias. Equilibrio financiero del sistema de reparto Ingresos anuales= número de trabajadores cotizantes (L) x salario medio (W) x el porcentaje de cotización (B): L x W x B Gastos anuales= número de perceptores (J) x la prestación media (P): J x P Si la economía va bien crecerá el numero de trabajadores cotizantes (L) y el salario medio (W). Además se reducirán los gastos por desempleo y por jubilaciones anticipadas, con lo que el sistema podrá aumentar la cuantía de las prestaciones o/y acumular un fondo de reserva. Si la población es joven (fuerte crecimiento demográfico) habrá muchos cotizantes que garantizarán una buena situación financiera del sistema. Si la economía va mal habrá pocos cotizantes y con salarios bajos lo que significa menos cotizaciones. Al mismo tiempo, aumentarán los gastos por prestaciones como jubilaciones anticipadas y desempleo, con riesgo de desequilibrio financiero y la necesidad de reducir las prestaciones. Si la población envejece habrá pocos cotizantes, es decir meno ingresos. Al mismo tiempo, aumentarán los gastos por prestaciones por jubilación con riesgo de desequilibrio financiero y la necesidad de reducir las prestaciones. La preocupación actual por los sistemas públicos de pensiones El factor demográfico explica la preocupación actual en los países europeos por el futuro de los sistemas públicos de pensiones. Claro está que este negativo factor demográfico puede ser contrarrestado con el crecimiento económico que implica crecimiento de los salarios medios y de la tasa de ocupación. Ahora, además, con la crisis económica se acentúa esa preocupación lo que ha llevado a los países europeos a reformas del sistema para aumentar ingresos y reducir gastos. Prestaciones: Regimen general de la SS: pensiones Jubilación: P= a(x) b(n) B15 a(x): coeficiente que depende de la edad de jubilación a(más de 65), por cada año adicional sobre 65 + 2%, (+3% con 40 años cotizados al cumplir 65) aun rebasando la pensión máxima+ exentos de cotizar a la Seguridad Social por desempleo, Fondo de Garantía Salarial, formación profesional y por contingencias comunes si han cotizado 35 años o más.. Ley 40/2007, de 4 de diciembre a(65)=1 Por cada año de adelanto de la edad de jubilación voluntaria, reducción del 8% Por cada año de adelanto de la edad de jubilación involuntaria, habiendo cotizado más de 30 años: 31-34 años, 7,5%, 35-37 años, 7%, 38-39 años 6,5%, 40 o más años 6%. b(n) coeficiente que depende del número de años de cotización (n) b(menos de 15)=0 b(15)=0.5 b(25)=0.8 b(35)=1 B(15): base media de cotización de los últimos 15 años. Las bases de los 13 primeros se actualizan según la inflación hasta dos años antes del momento de jubilación. Las dos últimas no se actualizan. Prestaciones: Regimen general de la SS: pensiones Incapacidad permanente: Situación del trabajador en la que están disminuidas de forma permanente en el tiempo sus capacidades laborales ya sea parcial o totalmente Grados: Incapacidad permanente parcial para la profesión habitual: indemnización igual a 24 mensualidades de la base reguladora de la prestación previa de incapacidad temporal. Incapacidad permanente total para la profesión habitual: del 50% a 150% de la base reguladora Incapacidad permanente absoluta para todo trabajo: del 100% al 150% de la Base reguladora Gran invalidez (Necesidad de otra persona para los actos cotidianos): Cuantía de la incapacidad total o absoluta + complemento (45% como mínimo) Prestaciones: Regimen general de la SS: pensiones Viudedad 52% de la base reguladora La pensión de viudedad no se extingue por nuevo matrimonio si: mayor de 61 + pensión representa el 75% de sus ingresos totales + ingresos de la pareja inferiores a dos veces el SMI (1.267€/ mensuales en 2010). 70% de la base reguladora si la pensión de viudedad : supone la mitad o más de los ingresos totales del pensionista el pensionista tiene cargas familiares, el conjunto de los ingresos del pensionista no superen un determinado límite (16.659 € anuales en 2011) La pensión de viudedad, más los rendimientos anuales del pensionista, no pueden exceder el límite anterior. En caso contrario, se reducirá la cuantía de la pensión de viudedad a fin de no superar dicho límite. Base reguladora: Fallecimiento de pensionista: la base reguladora del pensionista Fallecimiento de trabajador activo: Muerte natural: media de dos años a elegir entre los últimos 15 Accidente de trabajo o enfermedad profesional: sueldo del ultimo día de trabajo x 365 Prestaciones: Regimen general de la SS: pensiones Orfandad: hijos menores o mayores incapacitados para trabajar. También los menores de 22 años, o 24 años si no sobrevive ninguno de los padres o si el huérfano esta discapacitado, siempre que no se realiza trabajo remunerado o los ingresos por el mismo no superan el salario mínimo interprofesional 20% de la Base reguladora (la misma que la de la pensión de viudedad) Límite conjunto con las otras pensiones de orfandad + viudedad del 100% (52% + 48%) o del 118%(70% + 48%) si la pensión de viudedad es del 70%. Si no sobrevive ninguno de los padres, la pensión de orfandad se incrementa en el 52% de la pensión de viudedad a repartir entre los huérfanos Prestaciones: Regimen general de la SS: pensiones A favor de familiares: Pensión en favor de los familiares consanguíneos hasta 2º grado (padres, abuelos, hijos, hermanos, nietos) que convivían con el causante y dependían económicamente de él. 20% de la base reguladora que puede incrementarse con el 52% de la pensión de viudedad si al fallecimiento no queda cónyuge o hijos con derecho a pensión. No puede superarse el 100% o el 118% (pensión de viudedad del 70 %) sumando todas las pensiones derivadas del fallecimiento. Preferencia de la viuda en primer lugar luego de los hijos. Prestaciones: Regimen general de la SS: pensiones Pensión máxima en 2011: 34.970,74 €/año = 2.498€/mes (14 pagas) Pensiones mínimas 2011: De viudedad De jubilación Con cargas familiares: 615,66€/mes (14 pagas) De 65 años o más o discapacitado: 528,55€/mes (14pagas) Con cónyuge a cargo: 742€/mes (14 pagas) Con cónyuge no a cargo: 570,4€/mes (14 pagas) Sin cónyuge: 601,4€/mes (14 pagas) Para recibir el complemento de mínimos se exige que los ingresos del pensionista, por otros conceptos, no superen 6.923,90 € anuales para 2011 Revalorización pensiones: según IPC A comienzo de año se aplica la subida según el IPC previsto. En Noviembre se verifica el IPC real (de noviembre a noviembre) Si el IPC real es superior al previsto se compensa la diferencia en paga única Si el IPC real es inferior al previsto podría descontarse la diferencia lo que no se ha hecho nunca) Para el ejercicio de 2011 se ha suspendido la revalorización (pensiones congeladas) excepto pensiones mínimas y no contributivas Real Decreto-Ley 8/2010 Prestaciones: Regimen general de la SS: incapacidad temporal Incapacidad temporal por baja del trabajador por enfermedad o accidente. La base reguladora corresponde al último mes de trabajo. Enfermedad común y accidente no laboral. Se percibe el 60% de la base reguladora entre el cuarto día y el 20 y el 75% a partir de entonces. La prestación corre a cargo del empresario desde el 4º al 15º día. En el caso de enfermedad o accidente laboral se percibe desde el primer día el 75%. Plazo máximo de hasta 30 meses. Prestaciones: Regimen general de la SS: maternidad Maternidad: y riesgo para el embarazo: 100% de la base reguladora (último mes de trabajo), Máximo de 16 semanas de las que necesariamente, 6 han de ser después del parto. ( se amplia en partos múltiples o discapacidad del hijo. El padre puede percibirlo en las últimas 10 semanas, después del parto, cuando la madre ejerza el derecho en favor del padre. Si el trabajador es sustituido por otro, de nueva contratación, en ese periodo, se exonera a la empresa de cotizar por el trabajador sustituido. El periodo de disfrute puede ser ampliado para la madre como consecuencia de los riesgos para el embarazo que genera el desempeño del puesto de trabajo y hasta el momento de la percepción de la prestación por maternidad. La prestación por maternidad cubre también la adopción o el acogimiento preadoptivo. Paternidad: 100% de la base reguladora durante 13 días (se amplia en ciertas circunstancias) Prestaciones: Regimen general de la SS: prestaciones familiares Prestación por hijo a cargo: Se trata de un complemento para los pensionistas y los perceptores del subsidio por incapacidad temporal que tengan a su cargo hijos menores o mayores minusválidos en un grado igual o superior al 65%. Se exige que los padres no tengan derecho a otra prestación familiar en cualquier otro régimen público. El complemento por minusvalía no depende de los ingresos y oscila entre 1.000 y 6.257 € anuales en función de la edad y del grado de minusvalía. El complemento por hijo menor no minusválido es de 291 € anuales incrementados en un 15% por cada hijo a partir del segundo inclusive y para su percepción se exige una renta inferior a 11.264€ anuales incrementados en un 15% por cada hijo a partir del segundo. Prestaciones: Regimen general de la SS: prestaciones familiares Otras prestaciones familiares: Prestación por nacimiento o adopción del tercer hijo y sucesivos para familias por debajo de un determinado límite de renta. Pago único de 450,76 € para familias con ingresos por debajode un determinado límie de renta. Prestación de pago único de 1000 € por nacimiento o adopción de hijo en familias numerosas monoparentales o madre discapacitada que no superen un determinado límite de renta. Prestación por parto múltiple: pago único, sin límite de rentas, 2.533€ por cada nacido a partir del 2º. (máximo 7.600€) Prestación no económica: se computa como cotizado, a efectos de prestaciones futuras, hasta dos años de excedencia laboral para el cuidado de los hijos. (hasta 1 año par el cuidado de otros familiares) Prestaciones: Regimen general de la SS: Otras prestaciones Auxilio por defunción: 42,09€ Subsidios temporales a familiares en caso de defunción: Subsidio durante un año, por una cuantía del 20% de la base reguladora utilizada para calcular la pensión de viudedad, para los familiares del trabajador o pensionista fallecido que convivieran con este y dependieran económicamente de él, pero no tengan derecho a pensión. Indemnización por muerte por accidente o enfermedad profesional: 6 meses de la base reguladora al viudo/a y 1 mes a los huérfanos Prestaciones económicas del seguro escolar: Indemnizaciones por fallecimiento por enfermedad o accidente escolar y por incapacidad sobrevenida para completar los estudios Prestaciones: Desempleo Requisitos: Haber cotizado por tal contingencia un mínimo de doce meses en los seis años anteriores al desempleo. Acreditar disponibilidad para buscar activamente empleo y para aceptar una colocación adecuada y suscribir un compromiso de actividad. Duración: Habiendo cotizado un año se tiene derecho a la prestación por cuatro meses y cada seis meses de cotización adicionales dan derecho a dos meses más de prestación hasta un máximo de dos años para los trabajadores que hubieran cotizado los seis años anteriores a la situación de desempleo. Cuantía: 70% de la base reguladora, que es la base media de los últimos seis meses, durante los primeros seis meses y el 60% el tiempo restante de percepción. Mínimo: 497 €/ mes o 664,74€/mes si se tiene uno o más hijos a cargo. Máximo: en función del número de hijos, llegando como máximo a 1397,83 €/mes. Problemas y perspectivas de los programas de sustitución de rentas: viabilidad Seguridad Social Superávit de la SS Miles de millones de € 2004 8.912 2005 10.384 2006 12.710 2007 14.672 2008 14.636 2009 8.810 2010 3.000* * Previsión Preocupación por el impacto de la demografía la viabilidad futura de los sistemas de pensiones personas en edad de retiro ------------------------------------personas en edad de trabajar En el año 2010 la tasa de 0.25 significa que hay 4 personas en edad de trabajar por cada persona en edad de retiro En el año 2050 la tasa prevista de 0.65 significaría que habría 1.5 personas en edad de trabajar por cada persona en edad de retiro Problemas y perspectivas de los programas de sustitución de rentas: cuantía de las prestaciones Número y cuantía de las pensiones medias y de la prestación por desempleo 2001-2009 2001 Número (miles) Cuantía mensual euros (14 pagas) 2009 Número (miles) Cuantía mensual euros (14 pagas) PENSIONES CONTRIBUTIVAS 7678 494,51 8527 754,06 Jubilación 4546 564,98 5038 854,12 789 571,20 921 831,49 Viudedad 2042 348,84 2270 553,89 Orfandad 258 210,57 264 339,72 43 262,18 34 446,81 PENSIONES NO CONTRIBUTIVAS 482 252,25 458 336.33 Invalidez 205 274,06 197 336,33 276 1099 501 598 236,06 454,02 577,48 284,61 261 2586 1625 961 336,33 679,49 831,90 421,79 Incapacidad permanente Favor familiares Jubilación PRESTACION POR DESEMPLEO Contributiva No Contributiva Fuente: Anuario de Estadísticas Laborales: (www.mtin.es). Problemas y perspectivas de los programas de sustitución de rentas: equidad entre regimenes 2002 2008 Afiliados (miles) % Cotizaciones % pensiones Afiliados (miles) % Cotizaciones General 12.087 84,7 72,2 14.262 85,9 75,4 Agrario 1.149 2,2 13,6 760 1,1 10,5 Mar 74 0,4 1,9 69 0,3 1,6 Carbón 14 0,3 1,7 8 0,2 1,4 Autónomos 2675 12,0 8,9 3.336 11,9 9,6 Emp. hogar 1882 0,4 1,7 286 0,5 1,4 Total 17882 100,0 100,0 18.721 100,0 100,0 Fuente: Seguridad Social (www.seg-social.es). Cotizaciones Excluyendo accidentes de trabajo y enfermedades profesionales. Datos presupuestados. % prestaciones Problemas y perspectivas de los programas de sustitución de rentas: equidad entre personas: proporcionalidad Falta de proporcionalidad Años de cotización en la pensión de jubilación 15 años dan el 50% ⇒ 3,33% por año 10 años más dan el 30% ⇒ 3% por año 10 años más dan el 20% ⇒ 2% por año B15 en la pensión de jubilación Un trabajador cuyo salario haya ido creciendo cobrará más que otro cuyo salario haya ido disminuyendo aunque los dos hayan cotizado igual. Años máximos de cotización=35 35 años de cotización dan la misma pensión que 40 Sólo hay compensación por cotizar más si se retrasa la edad de jubilación más allá de los 65 años (2%/3% + exención cuotas cont. comunes) Mínimo de pensiones Todos los que coticen por la base mínima reciben la pensión mínima independientemente de los años cotizados Problemas y perspectivas de los programas de sustitución de rentas: eficiencia Ahorro: No hay relación observada, si comparamos países con sistemas públicos y privados de pensiones. Empleo: Incompatibilidad en el sistema público de la pensión con trabajar: se desincentiva el empleo. Medidas de reforma: Incentivo al retraso de la edad de jubilación (+2%/+3%) Jubilación parcial con contrato de relevo. La reducción de jornada (p.ej 40%) se compensa con la jubilación parcial (en este caso 60%). Edad a partir de 61 años. Reducción máxima de la jornada 85%. Se toma como periodo completo cotizado el tiempo de cotización parcial, a efectos de la jubilación total y además se toma como base de cotización en este periodo el 100%. Se exige 18 años de cotización en 2008, 21 en 2009 así hasta 30 en 2012. No se aplica reducción por edad de jubilación menor de 65 años. Jubilación parcial sin contrato de relevo: 65 años, se toma el tiempo de cotización durante la jubilación parcial y las bases parciales de cotización. Jubilación flexible: el jubilado pasa a un contrato a tiempo parcial (25% a 75%) cobrando también una pensión parcial. Además incrementa el tiempo de cotización y la edad de jubilación (y se recalcula B15, sólo si beneficia al pensionista) con efectos económicos sobre la pensión en el momento del cese en el trabajo parcial. Acuerdos y medidas de reforma prestaciones Seguridad Social El Pacto de Toledo Abril de 1995 Ley de Racionalización y Consolidación de la Seguridad Social de 26 de Junio de 1997que modifica el sistema de cálculo de las pensiones, al considerar un mayor número de años para el cálculo de la Base reguladora y establece su revalorización según el IPC. Acuerdo para la Mejora y el Desarrollo de la Protección Social de Abril de 2001 La Ley 24/2001 de 27 de Diciembre que crea el fondo de reserva RDL 16/2001 para el establecimiento de la jubilación parcial y ventajas para el alargamiento de la edad de jubilación Acuerdo sobre Medidas en materia de Seguridad Social julio 2006 La ley 40/2007, de 4 de diciembre, de medidas en materia de seguridad social: jubilación flexible y otras medidas. Medidas de reforma prestaciones Seguridad Social Separar la financiación de las prestaciones contributivas con cargo a las cotizaciones sociales de las prestaciones no contributivas y las prestaciones universales (prestaciones económicas no contributivas, sanidad y servicios sociales) con cargo a la imposición general. En las prestaciones contributivas reforzar la proporcionalidad de las prestaciones con el esfuerzo de cotización realizado Fondo de reserva Elevar las bases de cotización hasta que coincidan con los salarios reales con un tope máximo para todas las categorías laborales Corregir el tratamiento diferenciado de los regímenes especiales de la Seguridad Social en el camino de su unificación con el régimen general con un horizonte de subsistencia de únicamente dos regímenes para trabajadores por cuenta ajena y trabajadores por cuenta propia Flexibilización de la edad de jubilación, facilitando la prolongación voluntaria de la vida activa, exonerando al trabajador total o parcialmente del pago de cotizaciones sociales Mantenimiento del poder adquisitivo de las pensiones Mejorar, las pensiones más reducidas, mínimas y las de orfandad y viudedad. Próxima reforma: recomendaciones de la Comisión Pacto de Toledo Ampliación del periodo que se utiliza para el cálculo de las pensiones actualmente fijado en los últimos quince años cotizados. No han consensuado si recomendar que este periodo se incremente a 20 o a 25 años. Edad real y legal de jubilación. El PSOE y el Gobierno abogan por elevar la edad legal desde los 65 hasta los 67 años. Sin embargo, los partidos de la oposición lo rechazan en bloque. Por este motivo, en sus conclusiones, el Pacto de Toledo recomienda elevar la edad real a la que se jubilan los españoles –que ronda los 62 años– para ajustarla a la legal. Freno a las prejubilaciones como fórmula de regulación del empleo. La jubilación anticipada debería reservarse a aquellos trabajadores que cuenten con «largas carreras de cotización» y se acojan «voluntariamente» a esta posibilidad. Pensión de viudedad y orfandad Ampliar hasta los 25 años la edad máxima para acceder a la pensión de orfandad, frente al límite actual. También propone la reforma integral de las prestaciones por muerte y supervivencia, manteniendo su carácter contributivo. Mínimo de cotización: Ampliación del número de años necesarios para tener derecho a pensión actualmente fijados en 15. Prestaciones asistenciales no contributivas Seguridad Social Pensión de Jubilación: Pensión de invalidez Cuantía: 4.866,40 €/año en 2011 Rentas anuales inferiores al importe anual de la prestación (4.866,40€/año). Si se convive con otras personas en una misma unidad económica se toma un nuevo límite de renta familiar. Rentas propias inferiores a 1.216,60 € no verá reducida la cuantía de su pensión por tal causa. Con rentas propias superiores a 1.216,60 € le será reducida su pensión por los ingresos que excedan de 1.216,60 €. Prestaciones asistenciales no contributivas Requisitos de la pensión no contributiva de jubilación mayores de 65 años, residentes en España durante 10 años, en el periodo desde que cumplieron 16 hasta que cumplieron 65 años (dos consecutivos antes de la petición) Requisitos de la pensión no contributiva de invalidez deficiencias físicas o psíquicas de carácter permanente que provoquen una minusvalía superior al 65%, mayores de 18 y menores de 65 años, residentes en España durante 5 años, (dos consecutivos antes del cobro de la prestación) Prestaciones asistenciales no contributivas Seguridad Social Prestación no contributiva por desempleo Haber agotado la prestación contributiva y tener responsabilidades familiares o parado mayor de 45 años. Se exige ingresos inferiores a 475 €/mes. No rechazar ofertas de empleo o formación. De 18 a 30 meses 426€ mensuales Otros supuestos: trabajadores emigrantes retornados que carezcan de rentas, trabajadores desempleados que no tengan derecho a la prestación contributiva por desempleo, liberados de prisión, victimas de violencia de género… Incompatible con el trabajo retribuido, salvo o tiempo parcial reduciéndose el susidio en la proporción que represente la jornada parcial. Desempleados mayores de 52 años pueden compatibilizarlo con trabajo a tiempo completo. Prestaciones asistenciales no contributivas Cada CC.AA: Su Salario Social Castilla y León: Renta Garantizada de Ciudadanía (RGC) Presupuesto inicial ampliable de 27 millones de € (daría para unas 4.000 fmilias) Residentes empadronados con un año de antelación. Entre 25 y 64 años. Hay excepciones. Ingresos inferiores al RGC. Cuantía: de 426€/mes a 692,6€/mes según miembros de la unidad familiar. Cada € de ingresos reduce la RGC. Sin límite de tiempo preestablecido No rechazar ofertas de empleo y escolarización de menores, participar en programas de formación, no mendicidad. Prestaciones asistenciales no contributivas: problemas Desincentivo al trabajo: cada € de ingresos disminuye la prestación en un €= impuesto del 100% sobre los ingresos generados hasta la cuantía de la prestación. Propuesta: Impuesto negativo sobre la renta: en sustitución de programas no contributivos (¿y contributivos obligatorios?) Impuesto negativo sobre la renta T T=tY-M T=0=tY-M ⇒ Y=M/t tme= (tY-M)/Y= = t-(M/Y) A medida que crece Y, tme aumenta con límite en t. T=tY-M Y=M/t T=0 Y M tme tmg tmg=t tme Y