Facultad de Ciencias Económicas y Empresariales

Departamento Finanzas y Contabilidad

VIII Curso de Experto en Auditoría y Contabilidad

( Módulo: Contabilidad Financiera)

Profesora: Ana José Cisneros Ruiz

ESTADO DE FLUJOS DE EFECTIVO

De la empresa “Wellington, s.a.” se tiene la siguiente información

económico-financiera referida a dos periodos consecutivos (en miles de euros):

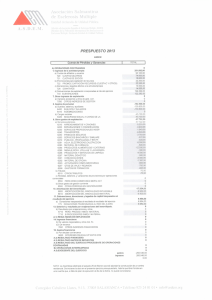

ACTIVO

2010

Aplicaciones

informáticas

A.A. del Inmovilizado

Intangible

Terrenos

Maquinaria

Instalaciones

Elemento de transporte

A.A. del Inmovilizado

Material

Participaciones a l/p en

partes vinculadas

Deter. Valor participac.

L/p en partes vinculadas

Fianzas constituidas a

Largo plazo

Activo por impuesto

diferido

Deudores

Clientes

Clientes de dudoso cobro

Deterioro valor créditos

operaciones

Mercaderías

Deter. Valor mercaderías

Inversiones Financ. a c.p

Banco

Gastos anticipados

TOTAL ACTIVO

800

2011

PASIVO Y PATRIMONIO NETO

2010

2011

Capital Social

30.000

30.000

800

Reserva legal

(100)

19.320

10.600

1.200

7.400

(3.000)

760

(160)

880

---------1.000

--------2.000

(400)

300

7.460

500

48.560

(150)

23.920

11.100

1.200

7.400

Reservas voluntarias

Rdos (-) ejerc. anteriores

Rdo del ejercicio

Subvenciones of. capital

Prov. para actuaciones

(4.240) Medioambientales

Deudas a largo plazo

760

Obligaciones y bonos a

(190) Largo Plazo

Proveed. de

----- inmovilizado a L.P

Remuneraciones

60 Pendientes pago

800 Acreed. prest. servicios

500 Hª Pª acreed. Impto s/B°

500 Hª Pª acreed. por retenc

Organismos Seguridad

(500) Social acreedora

1.000 Deudas a C.P

----- Ingresos anticipados

300

42.205

----85.465 TOTAL PASIVO Y PN

La Cuenta de Resultados al cierre del ejerció 2011 es la siguiente:

5.200

5.200

1.400

(1.100)

----6.000

300

----686

5.800

900

4.000

1.000

3.400

-----

20.000

-----

6.500

1.000

660

500

-----

7.550

660

419

350

-------------

2.400

600

600

48.560

85.465

Facultad de Ciencias Económicas y Empresariales

Departamento Finanzas y Contabilidad

VIII Curso de Experto en Auditoría y Contabilidad

( Módulo: Contabilidad Financiera)

Profesora: Ana José Cisneros Ruiz

CONCEPTOS

Importe

Nº CTA

1. Importe neto de la cifra de negocios

700

708

706

600

(609)

(610)

793

752

640

642

622

625

694

681

680

775

696

671

678

669

• Ventas de mercaderías

• Devoluciones de ventas

• Dto. s/ventas por pronto pago

4. Aprovisionamientos

Consumo de mercaderías

• Compras de mercaderías

• Rappels sobre compras

• +/- Variación de existencias de mercaderías

• Reversión del deterioro de existencias

5. Otros ingresos de explotación

• Ingresos por arrendamientos

6. Gastos de personal

• Sueldos y salarios

• S.S. a cargo de la empresa

7. Otros gastos de explotación

• Reparaciones y conservación

• Primas de seguros

• Pérdidas por deterioro de créditos por operaciones comerciales

8. Amortización del inmovilizado

• Amortiz. Inmovilizado Material

• Amortiz. Inmovilizado Intangible

9. Imputación de subvenciones de inmovilizado no financiero y

otras

• Subvenciones de capital traspasadas al Rdo. del ejercicio

11. Deterioro y resultado por enajenaciones del inmovilizado

• Pérdidas por deterioro de participaciones y valores representativos

de deudas a l/p

• Pérdidas procedentes del inmovilizado material

• Gastos excepcionales

= RESULTADO NETO DE EXPLOTACIÓN

13. Gastos financieros

• Otros gastos financieros

= RESULTADO FNANCIERO

= RESULTADOS ANTES DE IMPUESTOS

17. Impuesto sobre beneficios

20.219

- 140

- 200

-4.000

100

-1.000

400

600

-9.700

-600

- 100

- 500

-500

-1360

-50

200

- 30

- 1.280

- 880

1.179

- 134

- 134

1.045

Facultad de Ciencias Económicas y Empresariales

Departamento Finanzas y Contabilidad

VIII Curso de Experto en Auditoría y Contabilidad

( Módulo: Contabilidad Financiera)

Profesora: Ana José Cisneros Ruiz

6300

6301

Impuesto corriente

Impuesto diferido

= RESULTADO DEL EJERCICIO

- 419

60

686

Además se conoce que:

•

En el ejercicio económico de 2011 se dio de baja a una de las máquinas, que

había sido adquirida por 1.400.000 €

•

El 31 de diciembre de 2011 se pusieron en circulación 20.000

títulos-obligaciones de 1.000 € de valor nominal (valor de reembolso: 1.050

€/título), que fueron suscritos y desembolsados en su totalidad en dicha fecha.

•

Los gastos e ingresos anticipados se refieren, respectivamente, a la póliza de

seguros que tenía contratada la empresa y a los ingresos por arrendamiento.

•

Por incumplimiento del compromiso adquirido con la empresa “I” se ha perdido

la fianza constituida en su día.

TRABAJO A REALIZAR:

Elabore el Estado de Tesorería que se deriva de la información precedente para el

ejercicio 2011.

Facultad de Ciencias Económicas y Empresariales

Departamento Finanzas y Contabilidad

VIII Curso de Experto en Auditoría y Contabilidad

( Módulo: Contabilidad Financiera)

Profesora: Ana José Cisneros Ruiz

EFE. EMPRESA WELLINGTON. SOLUCIÓN .

1. Resultado antes de impuestos (686+359)

2. AJUSTES

Pérdidas por deterioro de operaciones comerciales

Otros gastos financieros

Pérdidas procedentes del inmovilizado material

Pérdidas extraordinarias

Amortización del inmovilizado material

Amortización del inmovilizado intangible

Pérdidas por deterioro de participaciones

Reparaciones y conservación

Reversión del deterioro de existencias

Subvenciones de capital traspasadas al rdo del ejercicio

3. Variación del capital corriente:

± Variación cuentas comerciales a cobrar

± Variación cuentas comerciales a pagar

± Variación existencias de gastos

± Variación ingresos

4. Otros flujos de efectivo de las actividades de explotación

a) Pagos de intereses

d)Pagos de impuesto sobre beneficios

419 – (419+500)

A.FLUJOS DE ACTIVIDADES DE EXPLOTACIÓN

(1.105+3.674+10.600-634)

C) FLUJOS ACTIVIDADES DE FINANCIACIÓN

AUMENTO/DISMINUCIÓN NETA DEL EFECTIVO O EQUIVALENTES

1. Resultado antes de impuestos (686 + 359)

2. AJUSTES

3. Variación del capital corriente

4. Otros flujos de efectivo de las actividades de explotación

A) FLUJOS DE ACTIVIDADES DE EXPLOTACIÓN

B) FLUJOS DE ACTIVIDADES DE INVERSIÓN

C) FLUJOS ACTIVIDADES DE FINANCIACIÓN

D) EFECTO DE LAS VARS. TIPOS DE CAMBIO

E) INCREMENTO/DECREMENTO NETO DEL EFECTIVO

Efectivo al inicio

Efectivo al final

Diferencia

1.045

3.734

500

134

1.280

880

1.360

50

30

100

-400

-200

10.600

-634

-134

-500

14.745

20.000

34.745

1.045

3.734

10.600

-634

14.745

20.000

34.745

7.460

42.205

34.745

0

0