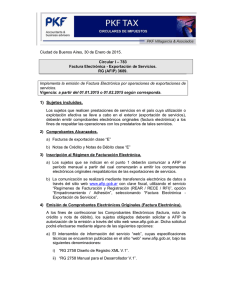

régimen de facturación

Anuncio