Mètodes d'amortització

Anuncio

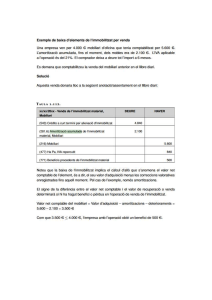

COMPTABLITAT2 21/03/97 MÈTODES D'AMORTITZACIÓ. El mètode d'amortització és el sistema de distribució de la base de càlcul entre els períodes de la vida útil de l'inmobilitzat. TANT CONSTANT DE BASE DECREIXENT. En el BOE trobem que segons la vida útil del bé, el tant constant (T) pot variar. Actualment vida útil < 5 anys: T = 1.5 5 anys < vida útil < 8 anys: T = 2 vida útil > 8 anys: T = 2.5 Exemple: 1. Un bé, té inicialment un valor de 110 u.m. El seu valor residual és de 10 u.m. La seva vida útil és de 10 anys. T = n / ( Vo − Vr); T = 10 / (100) = 10% ( Si fos amortització lineal). Ho que amortitzem cada any: A = ( Vo −Vr) / n; A = (110 − 10) / 10 = 10. T = 10 * 2.5 = 25% (Amortització en tant constant). ANYS BASE DE CÀLCUL 1 2 3 4 5 6 7 8 9 10 100 75 56.25 (75 −A2) 42.19 31.65 23.64 17.81 13.36 10.02 7.52 AMORTITZACIÓ DEL PERÍODE A1 = 100 * 0.25 = 25 A2 = 75 * 0.25 = 18.45 A3 = 14.06 A4 = 10.54 A5 = 7.91 A6 = 5.93 A7 = 4.45 A8 = 3.34 A9 = 2.8 A10 = 7.52 En el cas que volguessim accelerar aquesta amortització ho podem fer en el moment en el qual la anualitat d'amortització en tant constant estigui per sota de la amortització lineal ( en el cas que hagèssim agafat aquesta). En el nostre cas, seria a partir de l'A5, ja que 7.91 < 10 (aquest valor be d'amortització lineal). 1 S'ha de dir, que segons el criteri d'amortització o de valoració d'existències escollit pot variar tant les existències finals com l'amortització. DIFERÈNCIES ENTRE ELS TRES CRITERIS D'AMORTITZACIÓ. Suposem: Valor inicial del bé: 150 u.m. Valor residual del bé: 0 u.m. n = 5 anys. PEL SISTEMA D'AMORTITZACIÓ LINEAL. ANYS 1 2 3 4 5 VALOR COMPTABLE NET 150 120 90 60 30 QUOTA D'AMORTITZACIÓ 30 30 30 30 30 Al final del 5è any, el bé està totalment amortitzat. PEL SISTEMA DE DÍGITS DECREIXENTS. ANYS 1 2 3 4 5 VALOR COMPTABLE NET 150 140 120 90 50 QUOTA D'AMORTITZACIÓ 10 20 30 40 50 El raonament: Durant el primers anys s'ha d'amortitzar més, degut a que és en aquest temps quan es fa la inversió. Primera Quota: A1 = (150 / (1+2+3+4+5)* 1) = 10. PEL SISTEMA DE DÍGITS DECREIXENTS. ANYS 1 2 3 4 5 VALOR COMPTABLE NET 150 100 60 30 10 QUOTA D'AMORTITZACIÓ 50 40 30 20 10 El raonament: Durant els primers anys, la màquina és més nova, per això té menys desgast. 2 Primera Quota: A1 = (150/ (1+2+3+4+5)* 5) = 50 Sempre, alhora d'aplicar un criteri d'amortització, hem de ser el màxim de fidels possible al curs de depreciació del bé. Hem de saber triar un bon criteri. Anem a veure ara dos altres criteris d'amortització respecte la vessant del pla comptable. 1. Amortització Indirecta: 3er Any 30 (682) Dotació Amortitzacio Inmobilitzat material a Amortització Acumulada Inmoblitzat Material 30 2. Amortització Directa: 3er Any 30 (682) Dotació Amortitzacio Inmoblitzat Material a Maquinària (223) 30 Encara que l'ús de l'amortització Directa és correcta, no és pas aconsellable. Les amortitzacions i les provisions són les úniques despeses que no es paguen, ja que calculen un cost. Reparteixen el cost d'un bé en una serie d'anys. 3