- Ninguna Categoria

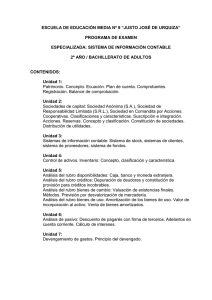

MODELO DE UN SISTEMA DE COSTEO POR ACTIVIDADES PARA

Anuncio