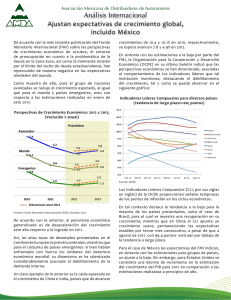

¿quien regula el sistema financiero internacional?

Anuncio