Descarga en pdf

Anuncio

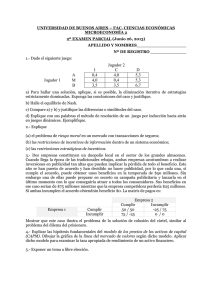

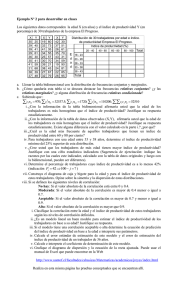

EXAMEN INTRODUCCIÓN A LA ECONOMETRÍA LADE Convocatoria Junio de 2003 GRUPO 2A6 NOMBRE: ______________________________________________________ 1. Describa brevemente los principales usos o utilidades de un modelo econométrico. Ponga un ejemplo en cada caso. 2. ¿Qué es la estacionalidad? ¿y la tendencia? Ponga un ejemplo e indique en cada caso un método para eliminar cada uno de estos componentes de una serie temporal. 3. Se tiene información trimestral de las siguientes variables: Variable Número de parados (EPA) Valor añadido bruto de industria Tipo de interés interbancario Índice de Producción Industrial Saldo de la Balanza por cuenta corriente (acumulado año) Número de parados registrados Nombre del organismo Método de agregación Indique, en cada caso, el nombre del organismo que elabora dicha información así como el método de agregación que utilizaría para transformar las series a periodicidad anual. 4. A partir de los siguientes datos de la variable CONSUMO PRIVADO se pide: 2001.I 2001.II 2001.III 2001.IV 2002.I 2002.II 2002.III 2002.IV Consumo Privado (Millones euros corrientes) Deflactor consumo privado (base 1995=100) 42.831 44.876 46.819 48.042 48.470 48.613 48.644 48.805 102 105 103 101 94 98 104 110 - ¿Cuánto creció el consumo privado en términos intertrimestrales en el cuarto trimestre de 2002 valorado a precios del año 95? Explique el cálculo realizado. - Indique si es verdadera o falsa la siguiente afirmación razonando su respuesta: “Durante el año 2002 los precios del consumo fueron superiores a los registrados en el año 1995”. - ¿En qué unidad de medida viene expresado el deflactor? Justifique su respuesta. - Exprese el dato del consumo privado en corrientes del 2001.IV como un número índice base 2002.II. Explique el significado económico del resultado obtenido y la unidad de medida en que viene expresado el dato calculado. - ¿Cuál fue el crecimiento interanual del consumo privado en 2002.I tanto en términos nominales como en reales? Explique a que se debe la diferencia obtenida entre ambos valores. 5. Se tienen dos variables explicativas expresadas en niveles (X1 y X2) y en tasas de variación (TX1 y TX2), para las cuales se calculan los siguientes coeficientes de correlación: - Coeficiente de correlación entre X1 y X2 = +0,83 Coeficiente de correlación entre TX1 y TX2 = -0,94 Se pide: ¿Cómo interpretaría el coeficiente de correlación calculado entre TX1 y TX2? 6. - ¿Es posible obtener signos contrarios calculados? Razone la respuesta. en los coeficientes de correlación - ¿Incluiría ambas variables como explicativas en una misma ecuación? En caso afirmativo ¿las expresaría en niveles o en tasas de variación? Justifique su respuesta. A partir de las siguientes variables: ENDOGENA Consumo Renta EXPLICATIVAS Tipo de interés Exportaciones Ocupados Renta Tipo de cambio indique una especificación para los siguientes tipos de modelos econométricos, seleccionando aquellas variables que tenga sentido utilizar según la teoría económica en cada caso (no es necesario utilizar todas las variables indicadas), y justificando su elección: - Un modelo multiecuacional - Un modelo dinámico - Un modelo transversal 7. ¿Cuál es el método utilizado por E-Views para estimar los parámetros del modelo? Explique brevemente en que consiste. 8. A través del programa E-Views se ha estimado un modelo econométrico para explicar el nivel de inversión de una economía (INVERSION) en función del tipo de interés (TI), capacidad productiva utilizada (CAPACIDAD), y una variable ficticia (FICTICIA) que recoge la desaceleración que registró la inversión durante la crisis de 1993. A partir de los siguientes resultados obtenidos se pide: Dependent Variable: INVERSION Method: Least Squares Sample: 1983 2002 Included observations: 20 Variable Coefficient Prob. C TI CAPACIDAD FICTICIA 8,21414 -0,194288 3,56789 +76,46338 0,0005 0,0000 0,1826 0,0634 R-squared Adjusted R-squared 0,754742 0,735622 - ¿Existen problemas de muestra pequeña en la estimación realizada? Justifique su respuesta. - ¿Los signos obtenidos de los parámetros estimados son coherentes con lo postulado por la teoría económica? Justifique su respuesta. - En función de los valores de los parámetros estimados ¿podría indicar que variable explicativa es más importante para analizar la evolución de la variable endógena? Justifique su respuesta. - A través del valor del parámetro estimado ¿cómo cuantificaría la relación existente entre la variable TI y la INVERSIÓN? - ¿Qué implica el hecho de que los parámetros estimados sean constantes para el periodo muestral y para el periodo de predicción? - ¿Con qué nivel de confianza se podría afirmar que la variable CAPACIDAD es importante para explicar la evolución de la INVERSION? - ¿Qué porcentaje de la INVERSION queda explicado con las variables incluidas en el modelo? - A partir de la siguiente información: Variables INVERSION TI CAPACIDAD Valor año 2002 315 millones euros (ctes. Base 95) 3% 85% y suponiendo que el tipo de interés en 2003 registra los mismos niveles que en 2002, y que la capacidad productiva utilizada en 2003 crece un 1% respecto a 2002, calcule la predicción de la INVERSION para 2003 según el modelo estimado y el error cometido con el modelo en el año 2002. - En función de los resultados obtenidos, ¿considera que el modelo estimado es correcto desde el punto de vista econométrico?