Aumentar el crédito a la economía: Llevar a cabo la ampliación de

Anuncio

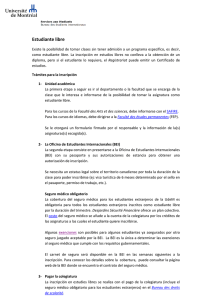

Aumentar el crédito a la economía: Llevar a cabo la ampliación de capital del BEI e implementar las iniciativas conjuntas Comisión -BEI Informe conjunto de la Comisión y el BEI dirigido al Consejo Europeo, 27-28 de junio de 2013 Aumentar la concesión de préstamos a la economía: ejecución de la ampliación de capital del BEI e iniciativas conjuntas de la Comisión y el BEI Tras la ampliación de capital acordada por el Consejo Europeo en 2012, el Banco Europeo de Inversiones (BEI) ha aumentado significativamente su actividad con un impacto anticíclico en la economía europea. Si bien la incidencia última de la actividad del BEI solo podrá evaluarse dentro de unos pocos años, ya se observan resultados de relieve. Un incremento notable de las operaciones firmadas y de nuevas iniciativas conjuntas Comisión-BEI, así como un mayor énfasis en las PYME y en países vulnerables generarán mayores inversiones y puestos de trabajo allí donde sea más necesario. Es esencial que no cejemos en nuestros esfuerzos conjuntos de cara a garantizar que los recursos de que disponemos se canalicen a la economía real. A tal efecto, la Comisión Europea y el BEI están cooperando estrechamente para desarrollar nuevas iniciativas conjuntas de apoyo a las PYME. La conjunción de los fondos de la UE y los recursos del BEI refuerza el impacto de los créditos del Banco allí donde más se necesitan. Contexto Tras la decisión adoptada por el Consejo Europeo en 2012, la ampliación de capital está empezando a demostrar su eficacia y constituye un mecanismo robusto para potenciar su actividad inversora contribuyendo a restablecer el crédito a la economía en apoyo del crecimiento y el empleo. Las favorables condiciones de préstamo que puede ofrecer el BEI en todos los Estados miembros (por su condición de emisor de primera categoría en los mercados de capitales) constituye un apoyo esencial de cara a compensar la fragmentación de los mercados en Europa, con una atención especial en los países más vulnerables. Al amparo del Mecanismo de Crecimiento y Empleo, a la actividad de préstamo del BEI en la UE en el periodo 2013-2015 se sumarán hasta 60 000 millones EUR, lo que representa un incremento del 49 % en relación con los créditos que se habían prvisto para la UE antes de la ampliación de capital. El volumen adicional se fundamenta en un acceso continuado y significativo a los mercados de capitales, basándose en la capacidad sostenida de acudir tanto a inversores de la UE como de fuera de ella. Se espera que la actividad adicional del BEI libere en torno a 180 000 millones EUR de nuevas inversiones en toda la UE. La actividad crediticia adicional se destinará a apoyar proyectos viables en todos los Estados miembros prestando especial atención a i) la innovación y capacitación, ii) el acceso de las PYME a financiación, iii) la eficiencia de los recursos, y iv) las infraestructuras estratégicas. El efecto combinado de la mayor capacidad de crédito del BEI, las actividades especializadas de los Fondos Europeo de Inversiones y los instrumentos financieros conjuntos Comisión-BEI, incluidas nuevas iniciativas en el contexto del marco financiero plurianual (MFP), supone una importante contribución al crecimiento y el empleo para los años venideros. 1 Resultados de las actividades del BEI en la primera mitad de 2013 En los cinco primeros meses de 2013, es posible observar con claridad de qué forma la ampliación de capital está liberando la capacidad crediticia del Banco. En el conjunto de los Estados miembros las operaciones firmadas en la UE se han incrementando en un 66 % por término medio (incluidos los esfuerzos especiales que se están haciendo en los países sujetos a programas de ajuste) en relación con el mismo periodo de 2012. El aumento de los volúmenes se ve complementado con nuevos productos. Por ejemplo, en Grecia, se espera que el nuevo Mecanismo de Financiación del Comercio (firmado a primeros de junio) movilice hasta 1 500 millones EUR de recursos y en enero de 2013 se firmaron las primeras operaciones basadas en el Fondo de Garantía de Grecia. La base de capital reforzada ha hecho posible que el BEI adapte su tolerancia al riesgo, que se espera siga evolucionando con las condiciones económicas. Se aspira a que las operaciones de riesgo para las operaciones de mayor riesgo en la UE (actividades especiales) se incrementen hasta los 7 800 millones EUR en 2013, de los cuales 5 500 millones EUR en el balance del BEI (frente a 1 500 millones EUR en 2012. El incremento de la actividad crediticia en la UE se ha centrado especialmente en el apoyo a las PYME como principal catalizador del crecimiento y el empleo en Europa: el objetivo inicial de 13 600 millones EUR en créditos a las PYME se está revisando al alza actualmente hasta 15 900 millones EUR, frente a los 10 700 millones EUR de 2012. Junto con el FEI, se espera que se firmen en la UE más de 19 100 millones EUR en créditos a las PYME. El impacto sobre la creación de nuevos puestos de trabajo y el mantenimiento de los ya existentes es significativo: El BEI espera que solo los créditos que en 2013 conceda a proyectos de infraestructura, eficiencia de los recursos y economía del conocimiento generen directamente empleo para aproximadamente medio millón de personas. Además, las PYME y las empresas de capitalización media que gozan de financiación del BEI y el FEI emplean a unos dos millones de personas cada año. Iniciativas conjuntas Comisión-BEI La Comisión y el BEI han cooperado estrechamente de cara a desarrollar e implementar instrumentos de reparto de riesgos que aunan recursos del presupuesto de la UE con los créditos del BEI. La Iniciativa de Obligaciones para la Financiación de Proyectos es uno de los ejemplos de mayor visibilidad con nueve proyectos aprobados en seis países. En cooperación con el FEI se han puesto en marcha instrumentos similares, especialmente en apoyo de PYME y empresas de tañaño medio. Se espera que aumente la utilización de nuevos instrumentos conjuntos en el marco del próximo MFP con arreglo a programas tales como el Mecanismo «Conectar Europa», COSME, Horizonte 2020, y los Fondos Estructurales y de Inversión Europeos (FESI). Todo lo anterior se ha iniciado a lo largo del año pasado y, si bien los primeros resultados ya son visibles, cabe esperar una incidencia más significativa en la economía en los próximos años. ¿Qué se puede hacer para potenciar aún más el impacto? La iniciativa del BEI «Cualificaciones y Empleos – Invertir en la Juventud» ofrecerá a las PYME un mejor acceso a la financiación en relación con inversiones en formación, capacitación profesional y formación en el lugar de trabajo. Junto al adelanto de la Iniciativa sobre Empleo Juvenil y la aceleración de las inversiones en la población joven a través del Fondo Social Europeo, se espera que fomente aún más el empleo de jóvenes en Europa. 2 La Comisión y el BEI están analizando la posibilidad de desarrollar mecanismos conjuntos de reparto de riesgos al amparo del nuevo MFP que permitiría a los Estados miembros reservar voluntariamente parte de los Fondos Estructurales para este fin. En particular, se propone la creación de un instrumento conjunto que aune los fondos de la UE disponibles en el marco del programa COSME y la iniciatibva Horizonte 2020 y 10 000 millones EUR de recursos consagrados al FESI en cooperación con el BEI/FEI, con vistas a generar créditos adicionales para las PYME. La Comisión ha propuesto tres opciones que en el periodo 2014-2020 podrían movilizar hasta 100 000 millones EUR dependiendo de la magnitud de la participación de los Estados miembros, los ajustes efectuados en la legislación de los Fondos Estructurales y de Inversión Europeos y del calendario y la respuesta de los mercados financieros. El BEI y el FEI, junto a la Comisión y al Banco Central Europeo, están analizando la mejor manera de potenciar la financiación a las PYME, revitalizando el mercado de titulización a modo de canal para movilizar más recursos y redistribuir riesgos en la economía de manera sostenible. 3 Informe conjunto de la Comisión y el BEI al Consejo Europeo Aumentar la concesión de préstamos a la economía: ejecución de la ampliación de capital del BEI e iniciativas conjuntas de la Comisión y el BEI 1. Introducción En junio de 2012, el Consejo Europeo impulsó un Pacto por el Crecimiento y el Empleo que comprende una amplia gama de políticas destinadas a estimular un crecimiento inteligente, sostenible, integrador, eficiente en el uso de los recursos y generador de empleo. Dada la necesidad de lograr que los préstamos vuelvan a fluir a la economía una de las medidas acordadas por el Consejo Europeo en dicho Pacto fue ampliar el capital del Banco Europeo de Inversiones (BEI) en 10 000 millones EUR. Esa ampliación de capital tiene por objeto reforzar la base de recursos propios del BEI y, por tanto, aumentar en 60 000 millones EUR sus préstamos durante el periodo 2013-2015, a fin de propiciar inversiones adicionales por valor de hasta 180 000 millones EUR. El aumento de la capacidad de préstamo beneficiará a cada uno de los países de la Unión Europea, incluidos los que se encuentran en una situación más precaria. En el marco de este importante esfuerzo para aumentar la financiación de la economía, se han potenciado las sinergias entre el BEI y el FEI, y este último ha intensificado el desarrollo de las actividades que lleva a cabo en colaboración con las instituciones financieras públicas de los Estados miembros, en particular con el fin de promover el capital riesgo y contribuir al relanzamiento del mercado de titulización en Europa. Al mismo tiempo, el BEI y la Comisión han recibido el encargo de desarrollar nuevos instrumentos para multiplicar el apoyo del BEI en favor del crecimiento y el empleo en toda Europa. En junio de 2013, el Consejo Europeo evaluará la aplicación del Pacto, prestando especial atención a las medidas destinadas a fomentar la creación de empleo e impulsar la financiación de la economía en beneficio de medidas de crecimiento que brinden resultados con rapidez. Se ha pedido que la Comisión y el BEI informen sobre cómo se utilizará el Pacto, incluida la ampliación de capital del BEI. 2. Coyuntura económica y financiera Si bien es cierto que se han logrado avances significativos en la resolución de crisis y el refuerzo institucional en Europa, la coyuntura económica sigue siendo compleja. La relajación de las tensiones del mercado financiero todavía no se ha trasladado plenamente a la economía real. Las inversiones en la UE se han reducido durante los últimos siete trimestres, con un mayor ritmo de disminución a finales de 2012. Al mismo tiempo, la necesidad de garantizar la sostenibilidad de la deuda limita el margen para la aplicación de políticas nacionales anticíclicas en los Estados miembros muy endeudados. La situación del mercado de trabajo en la UE y la zona del euro se ha seguido deteriorando desde finales de 2012, a causa de la atonía de la actividad económica y los ajustes del mercado de trabajo. Persiste la fragmentación de los mercados de crédito y los volúmenes de crédito real a las sociedades no financieras se han contraído en los últimos años en muchos Estados miembros, aunque existen importantes diferencias entre países. Los diferenciales de crédito no solo parecen guardar relación con la calidad crediticia del prestatario, sino también con la situación geográfica, lo que apunta a la existencia de grandes diferencias en las condiciones 4 de financiación de las empresas en el mercado único. En paralelo a las divergencias de los índices de préstamos bancarios en los distintos países, los diferenciales entre los tipos de interés de las pequeñas empresas en comparación con las de mayor tamaño también han aumentado desde finales de 2011. El Pacto por el Crecimiento y el Empleo es una respuesta importante a los retos que afronta la UE. La ampliación de capital del BEI y la mayor utilización de los instrumentos conjuntos de la Comisión y el BEI para compartir riesgos, junto con las sinergias entre las actividades especializadas del FEI y el BEI, son elementos esenciales para su éxito. Con la puesta en funcionamiento del Mecanismo de Crecimiento y Empleo (MCE), el BEI ha reforzado su compromiso de supervisar los efectos sobre el crecimiento y el empleo de los proyectos que financia. El BEI también informará periódicamente a su Consejo sobre el resultado de esos proyectos. El BEI sigue centrando su financiación en proyectos con tasas de rentabilidad económica elevadas, lo que garantiza que los distintos proyectos de inversión contribuyan en gran medida al crecimiento económico. Mediante los efectos indirectos de las inversiones, el impacto global sobre la economía de la UE será mucho mayor y se espera que sea máximo en aquellos Estados miembros que registran en la actualidad tasas de desempleo muy elevadas. Ejemplos de proyectos Innovación y cualificaciones Una empresa española líder mundial en tecnologías de energías renovables, sobre todo en el ámbito de la energía termosolar, disfruta de un régimen innovador de distribución de los riesgos de crédito creado conjuntamente por la Comisión y el BEI. La financiación del BEI permite a la empresa proseguir el desarrollo de la próxima generación de equipos que mejoren la capacidad de almacenamiento de la energía capturada y su conversión en electricidad. El proyecto emplea directamente a unos 750 técnicos en I+D en España y cuenta con la participación de un gran número de proveedores en toda la UE. En Irlanda, el BEI financia un proyecto que abarca un total de 49 centros escolares y que permitirá aumentar la oferta de plazas escolares y mejorar las instalaciones de enseñanza en todo el país. El proyecto beneficiará directamente a más de 30 000 alumnos y mejorará las infraestructuras de educación allí donde es más necesario. Los edificios cumplirán las normas de eficiencia energética más rigurosas. El proyecto generará una demanda de mano de obra de aproximadamente 2 400 personas/año, sobre todo en beneficio de empresas de construcción de pequeñas dimensiones. Esta inversión en educación es fundamental para responder a los retos demográficos de Irlanda y que proporcionar a la juventud las competencias necesarias en un entorno económico cambiante. En Francia, el BEI ha proporcionado financiación a un importante fabricante de automóviles para invertir en la tecnología de los vehículos eléctricos y reducir así el impacto de los desplazamientos en el medio ambiente. La financiación del BEI apoyará la I+D y contribuirá a desarrollar una nueva generación de vehículos eléctricos e híbridos eficientes y asequibles. La nueva plataforma de los vehículos tendrá una carrocería ligera y una cadena cinemática (motor y la caja de cambios) más sencilla y considerablemente menos costosa. La inversión generará una 5 demanda directa de aproximadamente 3 200 personas/año de ingenieros y científicos altamente cualificados. El BEI apoya la construcción de nuevos edificios de enseñanza e investigación, así como la rehabilitación y mejora de las instalaciones de enseñanza e investigación de diez universidades fuera de la región de Helsinki, que albergan a unos 100 000 estudiantes. Este proyecto pretende revolucionar la enseñanza mediante el diseño de nuevos locales idóneamente adaptados a las labores de estudio, aprendizaje y adquisición de nuevos conocimientos. Los diversos proyectos destinados a modernizar las instalaciones existentes contribuirán también a mejorar la funcionalidad y reducirán los costes de funcionamiento. Las obras de reacondicionamiento y mejora propiciarán una reducción del 10 % de las emisiones de CO2. El BEI esá prestando apoyo a un grupo energético italiano integrado con actividades en el sector de los productos químicos, para impulsar la reconversión de un complejo petroquímico antiguo y deficitario ubicado en Cerdeña en un centro moderno y respetuoso con el medio ambiente de producción química e I+D. El proyecto contribuiría a preservar 676 puestos de trabajo en una región caracterizada por las elevadas tasas de paro y la desindustrialización gradual, generando al tiempo otros efectos externos positivos. Es un proyecto emblemático basado en la utilización de tecnologías innovadoras de producción y procesos, incluidas tecnologías facilitadoras esenciales (TFE). El proyecto reforzará la competitividad de un promotor europeo de capitalización media, contribuyendo al mantenimiento de las oportunidades de empleo en Europa y a mejorar la posición de Europa como un importante proveedor de tecnología. Acceso a la financiación para las PYME y las empresas de capitalización media Un acuerdo de cooperación entre el BEI y la Banque Publique d’Investissement (BPI) francesa moviliza sinérgicamente la combinación de las iniciativas nacionales y europeas de apoyo a las PYME, a través de una amplia red local francesa próxima a los clientes. Se ha desarrollado el primer mecanismo de financiación comercial del BEI, que aumentará la liquidez, restablecerá los flujos comerciales y reducirá los costes de financiación de las PYME griegas en el sector de la importación y la exportación. Este instrumento de préstamo a corto plazo apoyará un volumen de operaciones del orden de 1 500 millones EUR al año en un momento en que el comercio tiene un papel importante que desempeñar en la recuperación económica de Grecia. En Portugal, el BEI y Millennium BCP alcanzaron un acuerdo para apoyar el desarrollo económico de las pequeñas y medianas empresas portuguesas. Ello tendrá un impacto positivo en la actividad económica y la creación de empleo en el país, pues se proporcionará financiación a pequeños proyectos en los ámbitos de la industria, el turismo, los servicios (incluida la investigación y la innovación), la energía y la protección del medio ambiente. El FEI aumentó con 1 000 millones EUR su mandato de recursos de capital riesgo con financiación del BEI, que se centra en particular en la financiación de entresuelo 6 de alto riesgo como parte de las medidas conjuntas del BEI y del FEI para abordar las limitaciones de la financiación de los nuevos planes crecimiento e innovación de las empresas europeas de mediana dimensión. En Italia, el Fondo Europeo de Inversiones (FEI) ha firmado dos operaciones con Banco Popolare y Cassa di Risparmio di Cento que destinarán hasta 160 millones EUR a la concesión de préstamos para PYME innovadoras. Estas operaciones se han celebrado en el marco de la iniciativa del Instrumento de Riesgo Compartido (ITC), un régimen experimental de garantía conjunto del FEI, el BEI y la Comisión Europea (DG Investigación e Innovación), cuyo objetivo es alentar a los bancos a conceder préstamos a PYME y empresas de capitalización media (con menos de 500 empleados) que necesiten recursos para financiar inversiones o capital de explotación para apoyar sus actividades de investigación, desarrollo e innovación. Uso eficiente de los recursos Un mecanismo de crédito al banco de fomento de Eslovenia cofinanciará proyectos de eficiencia energética y energía renovable. Las inversiones de pequeña envergadura llevadas a cabo por los promotores de los sectores público y privado propiciarán grandes beneficios económicos y generarán los efectos sobre el empleo local en todo el país. La financiación del BEI es crucial para subsanar el déficit de financiación debido a la reducción de la financiación a través de subvenciones públicas. Se dará apoyo a un gran parque eólico con 80 turbinas en la parte alemana del Mar del Norte con una capacidad de producción total de 288 MW. Los parques eólicos son necesarios para ayudar a Alemania a cumplir los ambiciosos planes de ampliación de la generación de electricidad «verde». El Banco presta apoyo a la construcción de la sección central de la nueva línea de metro de Varsovia, promoviendo así el desarrollo del transporte público sostenible en una de las ciudades más congestionadas de Europa. El apoyo para el metro de Varsovia mejorará la calidad del servicio público de transporte en términos de velocidad, comodidad y fiabilidad. El cálculo de la reducción de las emisiones de CO2 es de unas 42 000 toneladas por año. Además de las ventajas medioambientales, el proyecto apoyado por el BEI impulsará también el crecimiento y producirá empleo, pues el aumento previsto de las operaciones del metro exigirá más conductores y más personal de mantenimiento y oficina. El BEI está apoyando la aplicación de un sistema de gestión integrada de los residuos sólidos en Sofía, Bulgaria, incluido un vertedero sanitario, una planta de tratamiento biomecánico y plantas de compostaje de biorresiduos y residuos verdes. Infraestructuras estratégicas El BEI financia el desarrollo de un nuevo terminal de contenedores en el puerto de Savona (Italia), que es uno de los principales proyectos portuarios europeos. La nueva terminal tiene como objetivo las grandes compañías internacionales de transporte marítimo que operan en el Mar Mediterráneo y facilitará el comercio europeo. Dará lugar a la creación de unos 2 400 empleos/año durante la construcción y generará cerca de 400 puestos de trabajo directos durante el funcionamiento en Italia. Contribuirá asimismo a facilitar el comercio europeo y las 7 actividades logísticas y, al hacerlo, a la reducción de los costes de producción y distribución de la industria. 3. La financiación del BEI para la inversión en material rodante para las nuevas líneas de Overground en Londres prestará apoyo a 1 300 empleos/año en las actuales instalaciones de fabricación. Se mejorará considerablemente la calidad del transporte público, se reducirá la congestión en la región de Londres y, de este modo, se facilitará la accesibilidad en beneficio de la economía en su conjunto. El apoyo financiero a los corredores de transporte ferroviario fundamentales de Lituania permitirá la adquisición de 590 nuevos vagones de mercancías y nueve nuevos trenes de viajeros. El número de pasajeros ha ido creciendo constantemente, hasta los 4,8 millones en 2012, y los nueve nuevos trenes de viajeros puede apoyar esta tendencia de mayor utilización del transporte público. Los 590 nuevos vagones de mercancías se utilizarán principalmente para el tráfico ferroviario transfronterizo entre Lituania y sus países vecinos del Este, y será menos ruidoso y más ligero que el antiguo material rodante. En 2012, la red ferroviaria lituana transportó un total de 49,5 millones de toneladas de carga. Ejecución de la ampliación de capital del BEI e instrumentos conjuntos de riesgo compartido de la UE y del BEI 3.1 Ejecución de la ampliación de capital del BEI A finales de 2012, los Estados miembros de la UE aprobaron por unanimidad la ampliación de capital en el Consejo de Gobernadores del BEI. El capital inyectado mejoró considerablemente los ratios de riesgo del BEI1, contribuyendo a mejorar su calificación crediticia y su condición de emisor de primera categoría en los mercados de capitales. Ello es esencial para que el BEI pueda seguir proporcionando valor financiero añadido a las economías de sus accionistas. Desde el punto de vista práctico, la ampliación de capital ha permitido incrementar los objetivos de concesión de préstamos en la UE para 2013 (62 000 millones EU, ± 10 %) y para el periodo 2013-2015 (182 000 millones EUR). 1 Como consecuencia de la ampliación de capital, el coeficiente de adecuación del capital del BEI aumentó del 23,1 % a finales de 2012 al 28,0 % a finales de marzo de 2013, y el ratio de apalancamiento mejoró del 976 % al 821 % en el mismo período 8 Evolución del programa de préstamos del BEI 80 Capacidad adicional gracias a la ampliación del capital 70 miles de millones EUR 60 50 11 40 63 22 29 55 20 52 49 12 45 61 61 20 20 45 3 39 30 20 Operaciones firmadas por encima del nivel previo a la crisis 41 41 41 41 41 41 42 40 40 Nivel básico de operciones firmadas según el plan de operaciones 2012-2014 Desembolsos efectivos 2007-2012 y topes 2013-2015 10 0 2007 2008 2009 2010 2011 2012 2013 2014 2015 Como todos los préstamos adicionales van destinados a la UE, se trata de una expansión de 60 000 millones EUR (o del 49 %) en los objetivos de préstamo en la UE durante el periodo 2013-2015 en comparación con el plan de negocio anterior a la ampliación de capital. Cuando se desencadenó la crisis económica y financiera se puso en marcha un programa similar de aumento de los préstamos. Basándose en el promedio de los porcentajes de cofinanciación, estos préstamos adicionales propiciarán inversiones por un valor total aproximado de 180 000 millones EUR. El BEI está colaborando estrechamente con la Comisión y los Estados miembros para que la ampliación de capital permita impulsar proyectos en las áreas prioritarias de conformidad con los objetivos de la Estrategia Europa 2020 y las recomendaciones específicas dirigidas a cada país durante el Semestre Europeo. En el marco del Mecanismo de Crecimiento y Empleo (MCE), los préstamos adicionales que permite conceder la ampliación de capital están apoyando proyectos viables en todos los Estados miembros, prestando especial atención a: i) la innovación y las cualificaciones; ii) el acceso de las PYME a la financiación; iii) la eficiencia de los recursos, y iv) las infraestructuras estratégicas. A fin de abordar adecuadamente la creciente diversidad de la coyuntura económica en los distintos países de la UE, se han concebido estrategias específicas de financiación para aquellos sectores y regiones en los que las restricciones financieras son más graves y las inversiones pueden materializarse con rapidez. Al desarrollar y ofrecer productos financieros específicos (por ejemplo garantías, capital riesgo y microfinanciación), el FEI aumenta de manera crucial el acceso de las PYME a la financiación en toda la UE y fomenta el empleo, el crecimiento y la competitividad impulsando el espíritu empresarial, el crecimiento, la innovación y la investigación y el desarrollo. Los préstamos del BEI se distribuyen entre los distintos ámbitos incluidos en el cuadro siguiente, donde también figuran las cifras indicativas2 para los tres próximos años. 2 Las cifras incluidas en el cuadro para 2013-2015 son puramente indicativas, pues se han derivado de las previsiones disponibles de las operaciones del BEI en Europa (incluidos los países candidatos y candidatos potenciales) aplicando reducciones proporcionales sobre la base del ratio esperado de préstamos a la UE / préstamos totales en Europa. 9 Préstamos indicativos del BEI en la UE por ámbito político (cifras en miles de millones EUR) Orientaciones Objetivos de política pública (dentro de la UE) efectivo 2012 Apoyo a PYME 2013 2014 2015 20132015 promedio 10.7 13.6 13.3 13.3 13.4 Economía del Conocimiento 8.9 11.1 10.6 10.6 10.7 Transporte (RTE, sostenibilidad) 9.3 12.5 11.8 11.8 12.0 Energía (RTE, e. renovable y eficiencia) 7.2 12.5 12.5 12.5 12.5 Sanidad y urbanismo 2.3 2.9 2.7 2.7 2.8 Medio ambiente y clima y convergencia no transversal* 6.1 9.5 9.1 9.1 9.3 44.7 62.0 60.0 60.0 60.7 Total (dentro de la UE) * Proyectos que no son admisibles conforme a ninguno de los principales objetivos del plan de operaciones, pero que pueden ser aceptados con arreglo a los criterios de admisibilidad en virtud de la acción sobre el clima o la convergencia A 31 de mayo de 2013, los compromisos de préstamo firmados por el BEI desde el comienzo del ejercicio ascendían en total a 13 800 millones EUR (66 % más que a 31 de mayo de 2012). El BEI espera que se cumplan básicamente los objetivos anuales de concesión de préstamos. El cuadro siguiente muestra la evolución de las operaciones firmadas por el BEI en aquellos Estados miembros que están recibiendo actualmente ayuda financiera y han acordado un programa de ajuste macroeconómico con la Comisión. A pesar de la difícil coyuntura económica y financiera, el BEI ha logrado mantener un nivel constante de actividad en los países participantes en el programa. Del objetivo global de la UE, de 62 000 millones EUR, en 2013 se prevé que más de 3 500 millones EUR se inviertan en los países incluidos en el programa. . Operaciones firmadas por el BEI en los países participantes en el programa (en m. EUR, recursos propios) Grecia Irlanda Portugal Chipre 2011 860 475 1970 180 2012 550 505 871 398 previsión 2013 1500 650 1200 200 Durante el primer semestre del año 2013, el nivel agregado de los desembolsos a los países del programa y que ya no están incluidos en él3 aumentó de manera importante con respecto al período correspondiente de 2012 (de 1 400 millones EUR a 1 900 millones EUR) para un aumento total de aproximadamente el 36 %. 3 Además de Chipre, Grecia, Irlanda y Portugal, se incluye a Hungría, Letonia y Rumanía. 10 Desde las propuestas de ampliación de capital de 2012, el BEI ha emprendido una serie de medidas para facilitar en la medida de lo posible el logro de los nuevos objetivos de concesión de préstamos en la difícil coyuntura económica. El BEI ha aplicado un conjunto de medidas para adaptar su medición y su nivel de tolerancia de los riesgos para tener en cuenta la modificación de la coyuntura y poder seguir operando en todos los Estados miembros. Además, el BEI está modificando las prioridades de sus préstamos en favor de los proyectos que más pueden contribuir a la creación de empleo. El BEI ha intensificado el apoyo que concede a las PYME y a las empresas de capitalización media a través de numerosas medidas. o Ha aumentado considerablemente su volumen de préstamos a las PYME en la UE. En 2012, las operaciones firmadas para PYME aumentaron hasta situarse en 10 700 millones EUR. En cuanto a las operaciones firmadas con PYME, el objetivo para 2013 es de 13 600 millones EUR. Las previsiones actuales elevan incluso esa cifra hasta unos 15 900 millones EUR (lo que representaría un aumento aproximado del 49 % en comparación con 2012). Si se incluyen las actividades del FEI y los fondos de terceras partes, el importe total de la financiación de este año en apoyo de las PYME y las empresas de capitalización media asciende aproximadamente a 19 100 millones EUR. o Está desarrollando y aprobando nuevos productos y estructuras de caución y está lanzando nuevas iniciativas. Por ejemplo, ha desarrollado y aprobado, en mayo de 2013, un mecanismo de financiación del comercio dotado con 500 millones EUR para apoyar, por vez primera, intercambios comerciales por valor de 1 500 millones EUR al año en Grecia y está estudiando mecanismos similares en otros países, cuando no es posible obtener fondos de otras fuentes en condiciones razonables. Para cubrir el espacio dejado por la retirada de los inversores institucionales, se ha reforzado el Mandato de Capital Riesgo y establecido como un fondo ampliable renovable de 7 000 millones EUR que gestionará el FEI por cuenta del BEI. o o - Siguiendo las conclusiones del Consejo Europeo sobre el Pacto por el Crecimiento y el Empleo, el FEI está reforzando las asociaciones con las instituciones nacionales para ofrecer diferentes soluciones de deuda y capital a través de una amplia gama de socios financieros en toda la UE. En la UE, el BEI ha aumentado su objetivo de préstamos para actividades especiales4 en 2013 hasta 7 800 millones EUR, de los que 5 500 millones EUR estarán en el balance del BEI. 3.2 Instrumentos conjuntos de riesgo compartido EU-BEI La Comisión y el BEI han colaborado estrechamente en unos instrumentos conjuntos de riesgo compartido que equilibren el presupuesto de la UE con la capacidad de préstamo del BEI a fin de financiar futuras Actividades especiales en ámbitos prioritarios de la UE. Estos instrumentos son particularmente eficaces en países vulnerables y beneficiarios de programas o en sectores de alto riesgo, como la investigación y el desarrollo (cuando los promotores se enfrentan a dificultades para encontrar fuentes de financiación alternativas a largo plazo). El Instrumento de Financiación del Riesgo Compartido (IFRC), la garantía de 4 Las actividades especiales son operaciones que conllevan un riesgo de crédito superior al de las disposicones internas estándar del BEI. 11 préstamos para los proyectos de la red transeuropea de transporte y el instrumento de riesgo compartido (ITC) gestionados por el FEI entran dentro de esta categoría. En noviembre de 2012, la Comisión y el BEI lanzaron la iniciativa de los bonos para la financiación de proyectos con el fin de sustentar el papel de los mercados de capital a la hora de financiar inversiones en infraestructuras a largo plazo. Mediante este instrumento innovador, el Consejo de Administración del BEI ha aprobado ya nueve proyectos RTE-T y diez proyectos RTE-E en seis Estados miembros diferentes. Se incluyen proyectos de autopistas en Eslovaquia, Alemania, Bélgica y el Reino Unido), conexiones de la red eléctrica a los parques eólicos en Alemania y el Reino Unido e instalaciones de almacenamiento de gas en España e Italia. Los primeros ejercicios de cierre financiero de estos proyectos se espera para el segundo semestre de 2013. La aceptación de la propuesta de la Comisión para modificar los Reglamentos de los Fondos Estructurales y la posterior reprogramación del ejercicio dio lugar a la creación de un nuevo régimen que permite apoyar a las PYME en Grecia (además del mecanismo de financiación del comercio expuesto más arriba). Con arreglo a este sistema, los Fondos Estructurales no utilizados se emplearon para crear un fondo de garantía destinado a los préstamos del BEI a las PYME, estructurados por cartera a primera pérdida. Las primeras operaciones sustentadas por el Fondo se firmaron a principios de 2013. La propuesta complementaria, en lo que atañe a determinadas disposiciones de gestión financiera de los países beneficiarios del programa, también ha sido presentada por la Comisión. Se espera que el despliegue de instrumentos de riesgo compartido conjunto se amplíe durante el próximo MFP con programas como el mecanismo «Conectar Europa», Horizonte 2020, así como los Fondos Europeos Estructurales y de Inversión (ESI). 4. El camino a seguir 4.1 Iniciativas de las PYME La Comisión y el BEI están trabajando también con el BCE para desarrollar una estrategia de la UE que afloje las limitaciones de financiación para las PYME. Los debates se centran en las opciones para reactivar los mercados de crédito estructurado para fomentar los préstamos a las PYME, en particular, aunque no exclusivamente, de los Estados miembros más vulnerables. La colaboración se dirige a cubrir dos dimensiones: i) una financiación suficiente para el sector bancario, específicamente dirigida a los préstamos a las PYME, y ii) una mejora crediticia de los fondos de préstamo existentes o nuevos, a fin de reducir el falseamiento de los márgenes de crédito y atraer a los inversores institucionales en grandes fondos de préstamos a PYME que alivien importantes limitaciones en el lado de la oferta para las inversiones. Después de analizar una posible iniciativa a corto plazo del BEI y el BCE orientada a los activos, la Comisión y el BEI están explorando un mecanismo conjunto de riesgo compartido que se desarrollará bajo el nuevo MFP, aunando los recursos presupuestarios de la UE (Cosme, Horizonte 2020) y los recursos ESI con la capacidad crediticia del BEI, el FEI y los bancos nacionales de fomento. El aunamiento de fuerzas en este sentido permitiría obtener las economías de escala aportadas por la intervención al nivel de la UE y crearía un mayor efecto de apalancamiento para todos los Estados miembros participantes. Los instrumentos estarían diseñados de forma tal que proporcionarían la garantía de que el importe de los fondos aportados por un Estado miembro concreto desde su programa ESI generaría préstamos por un valor de varias veces ese importe, a través de préstamos a las PYME en ese Estado miembro en beneficio de los ámbitos correspondientes del programa. 12 La clave para desencadenar el efecto de apalancamiento de esos instrumentos conjuntos es la participación más amplia posible de los Estados miembros. Si bien la participación a través de las contribuciones de los programas ESI sería necesariamente voluntaria, se recomendaría encarecidamente a todos los Estados miembros que contribuyesen a los instrumentos conjuntos a través de sus asignaciones ESI, a sabiendas de que esas contribuciones favorecerían un incremento de los préstamos a las PYME en su territorio, al tiempo que aumentarían el efecto de apalancamiento para todos. La Comisión ha desarrollado tres grandes opciones de instrumentos conjuntos5. Dada la necesidad de crear una masa crítica en torno a un instrumento conjunto principal de la UE que recabe los recursos de la UE y el BEI y, potencialmente, cree un vínculo con las decisiones del BCE, las soluciones que figuran a continuación se presentan como alternativas. Ese instrumento conjunto coexistiría, por supuesto, con múltiples iniciativas apoyadas por el ESI a nivel regional o nacional, y no excluiría la creación de instrumentos adicionales paralelos en otros ámbitos de actividad de la UE, tal como prevé actualmente el proyecto de Reglamento sobre disposiciones comunes sobre el ESI. El importe orientativo de 10 0006 millones EUR propuesto es una fracción del presupuesto total del FESI de 400 000 millones EUR y un porcentaje relativamente pequeño de los recursos totales del FESI que los Estados miembros y las regiones tienen previsto destinar a medidas de apoyo a las PYME. Antes de la ejecución se llevaría a cabo una evaluación más detallada del impacto de los instrumentos propuestos. Vale la pena recordar que solo en el período 2007-2011 los Estados miembros utilizaron 23 000 millones EUR en programas operativos de apoyo directo a las PYME y un importe adicional de 25 000 millones EUR del que las PYME se beneficiaron indirectamente. En el próximo MFP todos los Estados miembros han declarado su intención de aumentar su apoyo a través de instrumentos financieros especialmente dirigidos a las PYME. Por último, la ejecución y la absorción del instrumento dependerán de la evolución en otros ámbitos políticos que se están abordando en paralelo. Por ejemplo, las cuestiones relacionadas con el Reglamento Financiero pueden tener una incidencia particular en el desarrollo de un mercado de titulización de préstamos en Europa y se abordan en la consulta sobre el Libro Verde de la Comisión, que expira el 25 de junio. 1) Instrumento conjunto de garantía PYME combinado con un Instrumento conjunto de titulización de nuevos préstamos En el marco de este instrumento, los fondos procederán conjuntamente de COSME, Horizonte 2020 y los fondos del FESI y se coordinarán con los recursos del BEI y el FEI para ofrecer una combinación de: a) garantías para nuevos préstamos de los intermediarios financieros a las PYME en un instrumento de garantía conjunto; b) garantías para carteras de nuevos préstamos a las PYME a efectos de titulización. Estas carteras deberían constituirlas los bancos en un período de tiempo específico (2 a 3 años), con vistas a la titulización. Con arreglo a esta opción, que combina un 75 % de garantías con un 25 % de titulización, se afectarían 10 000 millones EUR del FESI + 420 millones EUR de COSME y Horizonte 2020 para generar préstamos a las PYME por un importe aproximado entre 55 000 millones EUR y 58 000 millones EUR (con un coeficiente de apalancamiento de 5 Véase el anexo para una descripción más detallada. Complementario de las otras propuestas de instrumentos combinados (PBI, IFRC, RSI, etc.) 6 13 aproximadamente 1:5), de los que se beneficiarían 580 000 PYME. Esta opción no exige la introducción de cambios en el proyecto de Reglamento de Procedimientos Comunes (RPC). 2) Instrumento de titulización conjunto que permita la titulización tanto de carteras de préstamos a las PYME nuevas como ya existentes En virtud de este instrumento de titulización conjunto, los fondos públicos (FESI, COSME, Horizonte 2020, FEI, BEI, bancos de promoción nacionales) se combinarían para la titulización de carteras de préstamos a las PYME. El intermediario financiero debería cumplir unos requisitos para financiar nuevos préstamos a las PYME en proporción al importe cubierto por el Instrumento conjunto. La titulización de las carteras de préstamos existentes aumentaría el impacto y la urgencia de este instrumento en comparación con la opción 1 Con arreglo a esta opción, se afectarían 10 000 millones EUR del FESI y 420 millones EUR de COSME y Horizonte 2020 para generar préstamos a las PYME de unos 65 000 millones EUR (con un coeficiente de apalancamiento de aproximadamente 1:6), de los que se beneficiarían aproximadamente 650 000 PYME. En ese caso, sería necesario un cambio limitado del proyecto de RPC para ampliar la admisibilidad de los préstamos a las PYME de modo que incluyera préstamos existentes y examinar la subvencionabilidad del capital circulante, facilitando de esta forma el desarrollo del instrumento y su distribución. 3) Instrumento de titulización conjunto que permite la titulización de carteras de préstamos a PYME nuevas y existentes y la centralización del riesgo Esta opción sería similar a la opción 2, pero implicaría la posibilidad de centralizar riesgos y ampliaría los criterios de elegibilidad a fin de incluir los préstamos a PYME existentes y revisar la elegibilidad del capital circulante, garantizando al mismo tiempo que el intermediario del représtamo genere nuevos préstamos a PYME por un valor varias veces superior a la cantidad destinada por dicho Estado miembro en beneficio de las respectivas áreas del programa. La centralización de riesgos permite una mejor diversificación de carteras que da lugar a un apalancamiento mucho mayor que las opciones anteriores. Por otra parte, permite un rescate de capital y liquidez inmediata a los bancos que facilita la rápida concesión de nuevos préstamos a las PYME. Con arreglo a esta opción, se asignarían 10 000 millones EUR del FESI y 420 millones EUR de COSME y Horizonte 2020 para generar préstamos a PYME por un importe estimado de 100 000 millones EUR (un coeficiente de apalancamiento aproximadamente 1: 10), que beneficiaría a aproximadamente 1 000 000 PYME. Esta opción exigiría los mismos cambios en el proyecto de Reglamento de Procedimientos Comunes que la opción 2. El BEI colaborará con la Comisión en el desarrollo del instrumento propuesto y en los trabajos necesarios para preparar los cambios requeridos con su experiencia empresarial y de mercado. El apalancamiento dependerá de las decisiones finales de los Estados miembros y de la asunción por las instituciones financieras del sector privado. 4.2 Empleo juvenil Posteriormente al paquete de medidas para el empleo juvenil de la Comisión de diciembre de 2012, el Consejo Europeo acordó los días 7 y 8 de febrero crear una iniciativa sobre empleo juvenil, con un presupuesto de unos 6 000 millones EUR para el período 2014-2020. La iniciativa iría encaminada en particular a apoyar a los jóvenes de entre 15 y 24 años que no estudian, trabajan ni hacen prácticas, en las regiones de la Unión con unas tasas de desempleo juvenil en 2012 por encima del 25 %, mediante su integración en el mercado de trabajo. Varios Estados miembros también han anunciado otras iniciativas. 14 La iniciativa sobre empleo juvenil complementa otros instrumentos de la Comisión en el ámbito social y de educación y que tienen un importante potencial para reducir el desempleo de los jóvenes. En particular, se proponen nuevos instrumentos financieros en el próximo MFP en relación con préstamos para estudiantes (garantías de préstamos para estudiantes en el marco de «Erasmus +»), microfinanciación (garantías, microcréditos y capital a través de instituciones que invierten o prestan a empresarios, en particular los más alejados del mercado de trabajo) y desarrollo de la empresa social. Con vistas al próximo Consejo Europeo, la Comisión publicó el 19 de junio de 2013 una Comunicación sobre el empleo juvenil que establece las prioridades inmediatas para la lucha contra el desempleo juvenil, incluido un acuerdo sobre el próximo marco financiero plurianual y los programas de acompañamiento, la anticipación de la iniciativa sobre empleo juvenil y la aplicación de las correspondientes recomendaciones específicas para cada país y la Garantía Juvenil a nivel nacional. Conjuntamente con la Comisión y los Estados miembros, el BEI prevé completar los esfuerzos de la Comisión y los Estados miembros con un programa específico sobre «Cualificaciones y empleos — invertir en la juventud» destinado a ayudar a contrarrestar el elevado nivel, y en alza, del desempleo juvenil. El programa subraya el compromiso del Banco de utilizar recursos cada vez mayores y orientarlos hacia las prioridades políticas de la UE. El programa del BEI tiene dos componentes: (i) (ii) «Empleo para los jóvenes» - ofrecer a las PYME un mejor acceso a la financiación; e «Inversión en cualificaciones» - proporcionar financiación a proyectos que inviertan en las cualificaciones de los jóvenes, incluidas las inversiones en infraestructuras educativas, formación, préstamos a estudiantes y movilidad. En el marco del empleo juvenil el BEI está estudiando, junto con los bancos asociados, opciones para incrementar aún más la concesión de préstamos a las PYME (que son las que ofrecen más empleos a los jóvenes) a fin de apoyar el empleo. Las inversiones a que se refiere «Invertir en cualificaciones» incluyen la financiación, establecida por el BEI, de inversiones en escuelas y universidades, así como una amplia gama de programas de formación, en particular los programas que incrementen y mejoren la calidad de la formación profesional en Europa. Se considera que centrarse en las competencias vinculadas al empleo desde la educación secundaria a la educación superior es lo que tiene un mayor impacto para mejorar la empleabilidad de los jóvenes y ofrece la mejor protección contra el desempleo. Las medidas apoyadas incluyen, asimismo, el apoyo a sistemas de movilidad para los estudiantes y los trabajadores en toda la UE. Además de apoyar a la Comisión con una rápida aplicación de la Iniciativa por el Empleo Juvenil, el BEI, con sus propios recursos, se centrará en ayudar a los Estados miembros a acelerar sus programas nacionales y regionales de lucha contra el desempleo juvenil. Aunque se espera que estas iniciativas centren aún más las inversiones del BEI en ámbitos con gran impacto sobre el empleo juvenil y la formación profesional, mejorar la disponibilidad de recursos de la UE para instrumentos combinados en este ámbito permitirá orientar mejor los préstamos del BEI consiguiendo así un mayor impacto. 4.3. Lograr un mayor impacto Los Estados miembros, la Comisión y el BEI están estudiando más medidas que permitan al BEI continuar desempeñando un papel importante en aquellos mercados y sectores en los que escasea el crédito y en los que no hay fondos disponibles a partir de otras fuentes en condiciones razonables. Este tipo de medidas deberían permitir al BEI ampliar 15 significativamente sus operaciones de apoyo a las PYME y en los países vulnerables y que participen en el programa, en los que los préstamos del BEI deberían desarrollarse aún más. Entre las posibles medidas adicionales el BEI está estudiando reforzar el FEI para apoyar las nuevas iniciativas que vayan a llevarse a cabo en nombre del BEI aprovechando la experiencia especializados del FEI. Se ha alcanzado un mandato especial entre el BEI y el FEI para movilizar préstamos por medio de un instrumento de títulos respaldados por activos (BTA) por un importe de 4 500 millones EUR en el período 2013-2015. Se está estudiando también ampliar a otros países el servicio de financiamiento comercial que se está aplicando en Grecia. En caso de que la situación económica general de la UE mejorara, al igual que la estabilidad financiera de la zona del euro, el BEI podría estudiar maneras de implicarse más en actividades de alto valor añadido cuando su apoyo sea más necesario, dentro de los límites de un enfoque de gestión financiera sana. Además, el BEI está examinando medios adicionales para reforzar sus actividades de préstamo y asesoramiento para contribuir a la realización de los proyectos, acelerar los desembolsos y la inversión real e incrementar la capacidad de los Estados miembros para absorber los recursos de la UE. Por último, la Comisión y el BEI seguirán cooperando y estableciendo redes con otras instituciones públicas de inversión europeas, nacionales o regionales y con los bancos, así como con el sector privado, con el fin de maximizar las sinergias y capacidades que sean necesarias para llevar a cabo, y apalancar con recursos adicionales, operaciones de mejora del préstamo y el crédito puestas en marcha y cofinanciadas por la Comisión y el BEI. 5. Conclusión El Pacto por el Crecimiento y el Empleo es uno de los elementos clave de la respuesta de la UE a la crisis. Como parte integrante de este Pacto, el aumento de capital del BEI le permite contribuir significativamente a apoyar el crecimiento sostenible y el empleo en un contexto de problemas económicos muy graves. El desarrollo de instrumentos financieros conjuntos por la Comisión, el BEI y los Estados miembros tiene por objeto movilizar la inversión del sector privado y del mercado de capitales en las PYME y en infraestructuras, reduciendo así la dependencia de la financiación soberana (respaldada) de tales inversiones prioritarias. La fragmentación de los mercados crediticios y la gran dispersión de los tipos de interés en los Estados miembros para los préstamos bancarios a las empresas mina la fortaleza de los bancos y los sistemas financieros y reduce la disponibilidad e incrementa el coste del capital para las empresas y los consumidores. Así pues, esto constituye un importante impedimento para el crecimiento y el empleo. Al ser una de las pocas instituciones que emite deuda a nivel europeo en condiciones de financiación AAA, el BEI puede contribuir a aliviar los problemas de la fragmentación en los mercados financieros de la UE. La puesta a disposición de financiación a largo plazo y con metas específicas a los bancos con el objetivo de favorecer el acceso a la financiación de las PYME colma una importante laguna que no puede abordarse a través de los bancos centrales y que mitiga importantes limitaciones de oferta para las inversiones. El hecho de impulsar proyectos de infraestructuras viables desde un punto de vista económico y financiero puede tener un importante efecto anticíclico y sirve para la creación de empleo durante la fase de construcción, especialmente en los segmentos de la población activa más afectados por la crisis. Al mismo tiempo, las infraestructuras que tengan como objeto mejorar el acceso a los mercados contribuyen a impulsar las exportaciones. 16 El BEI seguirá utilizando su capacidad catalizadora de atraer recursos de los mercados de capitales para responder a las necesidades de financiación a largo plazo en Europa. Al mismo tiempo, se reforzará su cooperación con los bancos públicos de inversión en los Estados miembros, pues ello permitirá al BEI ampliar el alcance de su actividad, a la luz de la mayores redes de distribución, así como de la capacidad adicional de asunción de riesgos garantizada por los bancos públicos nacionales. Estos esfuerzos estarán en consonancia con y complementarán la labor de la Comisión en apoyo de la inversión a largo plazo en Europa, como se destacaba en el Libro Verde de la Comisión sobre la financiación a largo plazo de la economía europea, de 25 de marzo de 2013. Para garantizar la eficacia de las intervenciones del BEI, es importante que sigan mejorando las condiciones posibilitadoras a nivel nacional y de la UE. Las reformas estructurales pueden contribuir a afrontar las causas profundas de los desequilibrios internos y externos y a promover el efecto en el empleo de las inversiones del BEI. Habida cuenta de las muy diferentes condiciones económicas y financieras que imperan en la UE, el BEI está desarrollando, en estrecha colaboración con los Estados miembros, estrategias de inversión orientadas a los resultados perfectamente sintonizadas con las prioridades nacionales, regionales y locales en materia de crecimiento, teniendo debidamente en cuenta las prioridades horizontales de la encuesta anual sobre crecimiento de la Comisión y el Semestre Europeo de gobernanza económica. Los próximos meses y años serán ciertamente difíciles. La Comisión y el BEI siguen estando muy comprometidos con la exploración de nuevas vías para ayudar a la Unión recuperar el crecimiento y el empleo 17 Anexo Opciones alternativas a la iniciativa conjunta para PYME 1) Instrumento conjunto de garantías para PYME combinado con un instrumento conjunto de titulización para nuevos préstamos En el marco de este instrumento se agruparían recursos del programa COSME, la iniciativa Horizonte 2020 y los FEIE y se combinarían con los recursos del BEI y del FEI para ofrecer una conjunción de: a) Garantías para nuevos préstamos concedidos a PYME por intermediarios financieros al amparo de un instrumento conjunto de garantía. Este instrumento proporcionaría garantías a los bancos, que, a su vez, concederían préstamos a las PYME. Los bancos gozarían de un alivio parcial de los requisitos de capital para los nuevos préstamos a través de garantías de cartera sin tope máximo. No obstante, los bancos responderían como mínimo por el 20 % de los riesgos, para garantizar la equiparación de los intereses. b) Se utilizarán fondos de la UE y recursos de los FEIE para garantizar las carteras de los nuevos préstamos concedidos a las PYME a efectos de la titulización. Los bancos tendrían que constituir tales carteras en un plazo especificado (2-3 años) con miras a la futura titulización. El alivio de los requisitos de capital y la liquidez adicional se materializarían en el futuro, una vez que las carteras estén totalmente constituidas y titulizadas. Procede señalar que estos dos instrumentos se utilizarán en paralelo pero no se acumularán para evitar la doble financiación por los FEIE. La dotación propuesta es 75 % / 25 %, para suavizar el consumo del presupuesto. Efecto multiplicador (2014-2020) 10 000 millones EUR de los Fondos Estructurales y de Inversión Europeos (FEIE) + 420 millones EUR de COSME y Horizonte 2020 => 55 00058 000 millones EUR en apoyo de préstamos para PYME, en beneficio de 580 000 PYME (un ratio de multiplicación de aproximadamente 1:5) Ventajas Ofrece incentivos para la concesión de nuevos préstamos a PYME mediante alivio parcial de los requisitos de capital para las nuevas carteras de préstamos para PYME Puede aplicarse sin modificaciones significativas de la propuesta de Reglamento sobre disposiciones comunes para los Fondos Estructurales y de Inversión. Los recursos de los FEIE de los Estados miembros solo se utilizarían para proporcionar préstamos a PYME y enjugar las pérdidas sufridas en relación con PYME en los programas correspondientes en sus territorios. La combinación de 2 instrumentos ayudaría a las PYME y contribuiría a revitalizar el mercado de titulización de respaldo de PYME. Desventajas Desconexión, a corto plazo, con cualquiera de las decisiones de 18 política económica que pueda tomar el BCE. No podrá tener lugar ninguna titulización antes de 2 o 3 años, una vez se hayan constituido las nuevas carteras de préstamos para PYME. En relación con ambos instrumentos, los bancos tendrían que movilizar por adelantado su propio capital para conceder préstamos a las PYME. En la fase actual de desapalancamiento y saneamiento de los balances de las entidades financieras de cara a la entrada en funcionamiento del MUS y la unión bancaria, este aspecto limita la rapidez con que se pueden crear las nuevas carteras. Los inversores privados/institucionales no desempeñarían papel alguno durante los 2-3 próximos años, de modo que la dependencia de los fondos públicos (del presupuesto de la UE y del BEI/FEI) sería elevada. Complejidad técnica de la puesta en práctica en régimen de gestión compartida por lo que respecta a la asignación por categoría de región. Al no agruparse los riesgos se limita la diversificación de la cartera y, por ende, el efecto multiplicador. 2) Instrumento conjunto de titulización que permite titulizar las carteras de préstamos para PYME ya existentes y las de nueva creación En el marco de un instrumento de esta índole, se combinarían fondos públicos (FEIE, COSME, Horizonte 2020, FEI, BEI, bancos nacionales de fomento) para la titulización de las carteras de préstamos concedidos a PYME. Así pues, los préstamos concedidos a PYME serían agrupados, garantizados y vendidos a continuación a inversores institucionales, con lo que los bancos obtendrían liquidez adicional que podrían dedicar a la concesión de nuevos préstamos a PYME. Por lo que respecta a los nuevos préstamos, se fijarían condiciones definidas como un ratio del importe de las garantías proporcionadas en combinación con un plazo. En comparación con la opción nº 1, podrían incrementarse la repercusión y la inmediatez de este instrumento si se permitiese la titulización de las carteras de préstamos existentes en combinación con un compromiso contractual de concesión de nuevos préstamos por los bancos. Efecto multiplicador 10 000 millones EUR de los FEIE + 420 millones EUR de COSME y (2014-20) Horizonte 2020 => 65 000 millones EUR en apoyo de préstamos para PYME, en beneficio de 650 000 PYME (un ratio de aproximadamente 1:6) Ventajas Los bancos asociados no tendrían que movilizar nuevo capital para realizar nuevos préstamos. Ello agilizaría la concesión de nuevos préstamos a PYME. Captación de recursos privados de inversores institucionales que compren activos titulizados. A su vez, ello reduce la demanda de recursos públicos del BEI/FEI, los cuales podrían destinarse a otros usos. También se reduciría el grado de dependencia de los bancos a 19 efectos de la financiación de las PYME europeas. Los recursos de los FEIE de los Estados miembros se utilizarían para conceder nuevos préstamos a las PYME y enjugar las pérdidas sufridas en relación con los préstamos concedidos a las PYME en sus territorios. Contribuiría a reavivar el mercado de titulización comercial, que abriría nuevas fuentes no bancarias para la financiación de las PYME, que en la actualidad depende casi totalmente de las entidades bancarias. Desventajas La titulización de las carteras de préstamos para PYME requeriría modificar el proyecto de Reglamento sobre disposiciones comunes. Establecimiento de una estructura compleja y, como en el caso de la opción nº 1, la estructura de gestión conjunta agrava la complejidad técnica. Al no agruparse los riesgos se limita la diversificación de la cartera y, por ende, el efecto multiplicador. 3) Instrumento conjunto de titulización que permite titulizar las carteras de préstamos para PYME ya existentes y las de nueva creación, y agrupar los riesgos Esta opción tendría las ventajas de la opción nº 2 pero además permitiría agrupar los riesgos en una estructura gestionada a escala central, manteniendo al mismo tiempo la delimitación geográfica de los préstamos para las regiones y las condiciones relativas al ratio de nuevos préstamos. Efecto multiplicador 10 000 millones EUR de los FEIE + 420 millones EUR de COSME y (2014-20) Horizonte 2020 => 100 000 millones EUR en apoyo de préstamos para PYME, en beneficio de 1 000 000 PYME (ratio aproximado 1:10) Ventajas Los bancos asociados no tendrían que movilizar nuevo capital para realizar nuevos préstamos. Ello agilizaría la concesión de nuevos préstamos a PYME. Captación de recursos privados de inversores institucionales que compren activos titulizados. A su vez, ello reduce la demanda de recursos públicos del BEI/FEI, los cuales podrían destinarse a otros usos. La agrupación de riesgos permite aumentar la diversificación de las carteras y tiene efectos multiplicadores. La estructura de gestión centralizada ofrece economías de escala por lo que respecta a los costes y las comisiones y resulta menos compleja que una estructura de gestión compartida. Los recursos de los FEIE de los Estados miembros lograrán como 20 mínimo el mismo efecto multiplicador que en la opción nº 2, pero gracias a la agrupación de riesgos a escala de la UE se logrará aumentar el volumen de préstamos en sus distintas regiones. Desventajas La utilización de los recursos de los FEIE para establecer garantías a efectos de la titulización de las carteras existentes de préstamos a PYME de modo que otros Estados miembros se vean involucrados requeriría la modificación adicional de la propuesta de Reglamento sobre disposiciones comunes. Para poder aprovechar plenamente el potencial del instrumento será necesaria una amplia participación de los Estados miembros. 21