- Ninguna Categoria

CAT (Costo Anual Total)

Anuncio

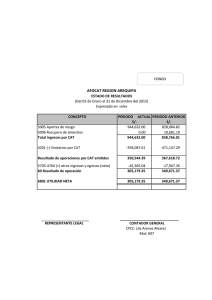

CAT (Costo Anual Total) Por Ignacio Beteta 26 Julio 2011 1. DEFINICIÓN El CAT es una medida estandarizada del costo de financiamiento, expresado en términos porcentuales anuales que, para fines informativos y de comparación, incorpora la totalidad de los costos y gastos inherentes a los créditos que otorgan las instituciones. El CAT es un indicador del costo anual de un crédito, expresado como porcentaje del crédito. El CAT se distingue de la tasa de interés por tres razones fundamentales, ya que considera: A.- El Crédito Neto. Se define como el monto del crédito menos las comisiones iniciales como es la comisión de apertura. B.- El Pago Global. Se define como el pago periódico del crédito más las primas de seguros, los gastos de administración y cualquier otro accesorio, con excepción del IVA correspondiente a los intereses del pago del crédito. C.- La periodicidad del pago, la cual puede ser semanal, quincenal, mensual, anual, etc. De esta manera, mediante el CAT, se le facilita al cliente comparar el costo total de créditos semejantes, ya sean personales, automotrices, hipotecarios o empresariales. 2. EJEMPLO NÚMERICO PARA EL CÁLCULO DEL CAT: Crédito: Comisión de apertura: Plazo para pagar Periodicidad de Pagos Tasa de Interés Anual Pago Mensual del Crédito Pago de Seguros Gastos de Administración $1,052 5% Un año Mensuales 10% $87.92 $0.50 $0.43 A continuación se presentan las operaciones para el cálculo del CAT. A.- Crédito Neto • Crédito $1,052 • Menos: Comisión apertura 5% 52 • Crédito Neto $1,000 B.- El Pago Integral • Pago periódico del crédito • Más accesorios (seguros, gastos admón.,etc) • Pago Integral $ 87.92 $ 0.93 $ 88.85 En resumen se tiene que en realidad el cliente recibe $1,000 en lugar de $1,052 y el pago global mensual es de $88.85, en lugar de $87.92, lo cual encarece el costo del préstamo para el cliente. Con estas nuevas definiciones, la tasa de interés se modifica del 10% al 12%. El Costo Total Anual del crédito resulta de 12% DEFINCIONES INICIALES DEFINICIONES PARA CAT Crédito: $1,052 Crédito Neto: $1,000 Pago Mensual: $87.92 Pago Integral: $88.85 Tasa de Interés: 10.0% Costo Total Anual: 12.0% C.- Periodicidad del Pago. La periodicidad del pago es un elemento adicional que encarece el costo de crédito para el cliente, ya que si tiene que hacer pagos mensuales en lugar de un solo pago anual, el acreditado dispondrá de una menor liquidez durante el periodo del préstamo. Para ilustrar lo anterior, considérense dos créditos a un plazo de un año, pero donde el primero se otorga con un solo pago a final de año y el segundo con pagos mensuales. Por simplicidad, el monto del crédito es por $1,000, sin comisiones de apertura y sin accesorios aplicados a las mensualidades. La tasa de interés es del 12% anual. CRÉDITO I: $1,000, con un pago a final del periodo CRÉDITO II: $1,000, con doce pagos mensuales bajo el esquema de saldos insolutos. Tasa de Interés Anual = 12% TABLA DE AMORTIZACIÓN DE LOS CRÉDITOS CRÉDITO I: Un pago al final del periodo Mes 1 2 3 4 5 6 7 8 9 10 11 12 TOTAL Saldo Inicio de Mes 1,000 1,010 1,020 1,030 1,040 1,050 1,060 1,070 1,080 1,090 1,100 1,110 Intereses 10 10 10 10 10 10 10 10 10 10 10 10 120 Pago mes Pago Capital 0 0 0 0 0 0 0 0 0 0 0 -1,200 0 0 0 0 0 0 0 0 0 0 0 1,000 1,000 Saldo Fin de Mes 1,010 1,020 1,030 1,040 1,050 1,060 1,070 1,080 1,090 1,100 1,110 0 CRÉDITO II: Pagos mensuales Mes 1 2 3 4 5 6 7 8 9 10 11 12 TOTAL Saldo Inicio de Mes 1,000 921 842 761 680 598 515 431 347 261 175 88 Intereses Pago mes Pago Capital 10.00 9.21 8.42 7.61 6.80 5.98 5.15 4.31 3.47 2.61 1.75 0.88 66.2 -88.85 -88.85 -88.85 -88.85 -88.85 -88.85 -88.85 -88.85 -88.85 -88.85 -88.85 -88.85 78.85 79.64 80.43 81.24 82.05 82.87 83.70 84.54 85.38 86.24 87.10 87.97 1,000 Saldo Fin de Mes 921 842 761 680 598 515 431 347 261 175 88 0 La diferencia entre ambos CRÉDITOS se encuentra en la disponibilidad de recursos con los que cuenta el acreditado durante el periodo del préstamo. En el caso del CRÉDITO I, el acreditado dispone de una posición liquida del total del crédito ($1,000) durante doce meses. En contraste, en el caso del CRÉDITO II, el acreditado reduce su posición de liquidez al tener que efectuar pagos mensualmente. Para poder hacer equivalentes ambos esquemas, el acreditado con en el CRÉDITO II, tendría que solicitar un préstamo mensualmente por $88.85 a la misma tasa de interés del (12% anual) y (1% mensual) para mantener inalterada su liquidez, cantidad equivalente al préstamo ($1,000). La siguiente tabla muestra el costo de los préstamos mensuales durante un periodo de un año. El costo de estos préstamos (capital e intereses), calculados con la misma tasa de interés del crédito, 12% anual, corresponde al CAT (costo anual total) y se expresa como un porcentaje del monto del crédito. CAT = $1,126/$1,000 -1 = 12.7% CAT = 12.7% Mes 1 2 3 4 5 6 7 8 9 10 11 12 TOTAL Crédito Tasa Interés Meses Crédito e intereses Solicitado Mensual Inversión a fin de periodo $88.85 $88.85 $88.85 $88.85 $88.85 $88.85 $88.85 $88.85 $88.85 $88.85 $88.85 $88.85 1.0% 1.0% 1.0% 1.0% 1.0% 1.0% 1.0% 1.0% 1.0% 1.0% 1.0% 1.0% 11 10 9 8 7 6 5 4 3 2 1 0 $99.13 $98.14 $97.17 $96.21 $95.26 $94.31 $93.38 $92.46 $91.54 $90.63 $89.74 $88.85 $1,126.83 CAT El monto de estos préstamos (capital e intereses), calculados con la misma tasa de interés del crédito, 12% anual, corresponde al CAT (costo anual total) y se expresa como un porcentaje del monto del crédito neto. • Capital e intereses para cubrir las mensualidades = $1,126.83 • Préstamo neto = $1,000 • CAT=($1,126.83/$1,000)-1=12.7% 12.7% Nota: Desde otro punto de vista, el CAT puede interpretarse como el ingreso que tendría la entidad financiera si prestara cada uno de los pagos a la misma tasa de interés del crédito durante la vigencia del préstamo. d.- Mayor CAT conforme aumenta la tasa de interés para pagos mensuales. CAT 140% 120% 100% 80% 60% 40% 20% 0% Tasa de Interés y CAT 12% 24% 36% 48% 60% 72% 84% Tasa de Interés Tasa de Interés Anual Periodicidad delpago Anual Mensual Quincenal Semanal i p 1 12 24 52 12.0% CAT 12.0% 12.7% 12.7% 12.7% 24.0% CAT 24.0% 26.8% 27.0% 27.1% Para tasas de interés más elevadas, la diferencia entre el CAT y la tasa de interés se incrementa. Al considerar una misma tasa de interés, el Periodicidad CAT es mayor conforme se incrementa la de Pago periodicidad de pagos. Semanal Cuando la periodicidad de pago es Anual, el Mensual CAT es igual a la tasa de interés Anual El plazo del crédito no afecta el valor del CAT CAT = ((1+i/p)^p)-1 I = tasa de interés anual P = periodo de pagos en el año 36.0% CAT 36.0% 42.6% 43.0% 43.2% 48.0% CAT 48.0% 60.1% 60.8% 61.3% 60.0% CAT 60.0% 79.6% 80.9% 81.6% 72.0% CAT 72.0% 101.2% 103.3% 104.4% 84.0% CAT 84.0% 125.2% 128.3% 130.1% 3. ALTERNATIVAS PARA EL CÁLCULO DEL CAT A continuación se presentan tres alternativas para el cálculo del CAT: A.- Fórmula Matemática B.- Tablas de Amortización mediante saldos insolutos C.- Simulador del Banco de México y CONDUSEF A.- Fórmula Matemática CAT = ((1+i/p)^p)-1) i= tasa de interés anual p= número de pagos en el año (p= 1 para un pago anual) (p=12 para pagos mensuales) (p= 24 para pagos quincenales) PERIODICIDAD DE LOS PAGOS Mensuales Quincenales FORMA CÁLCULO 360 días año/30 días como periodo entre cada pago 360 días año/15 días como periodo entre cada pago VALOR DE p 12 24 EJEMPLOS NUMÉRICOS 1. CRÉDITO, con un solo pago anual i=12% p=1 CAT = ((1+0.12/1)^1)-1= 12.0% 2. CRÉDITO con pagos mensuales i=12% p=12 CAT = ((1+0.12/12)^12)-1= 12.7% Nota: Para ver desarrollo de la fórmula matemática entrar a la siguiente liga: http://www.banxico.org.mx/sistema-financiero/servicios/calculadoras-del-costo-anual-total/%7B298ED959-26EA-EE15-200C7410BC09CF33%7D.pdf B.- Tablas de Amortización Se configuran las siguientes tablas a) TABLA 1 • Columna b: Pagos del crédito • Columna d: Valor presente de los pagos utilizando la tasa de interés como factor de descuento. La suma de los pagos descontados debe ser igual al monto del crédito. ($1,000) Ver fórmula Tasa de interés (TIR) en parte inferior de la tabla. • Columna e: Valor presente de los pagos utilizando la fórmula del CAT, utilizar la tasa de interés como factor de descuento. La suma de los pagos es de $1,003. Ver fórmula Costo Total Anual (CAT) en parte inferior de la tabla. b) TABLA 2 • Columna e: Se modifica el CAT hasta que la suma del valor presente de los pagos con la fórmula del CAT sea igual al monto del credito, en este caso, con un CAT de 12.77%, la suma de la columna e es de $1,000. El valor del CAT se puede obtener con un “querie” con una tabla de excel con la aplicación “buscar objetivo” Tabla 1 Tabla 2 a b Mes Pago c d e Valor Presente de los Pagos Factor Tasa Interés CAT Descuento Anual: Mensual: 1 2 3 4 5 6 7 8 9 10 11 12 TOTAL -88.85 -88.85 -88.85 -88.85 -88.85 -88.85 -88.85 -88.85 -88.85 -88.85 -88.85 -88.85 12.0% 1.00% -87.97 -87.10 -86.24 -85.38 -84.54 -83.70 -82.87 -82.05 -81.24 -80.43 -79.64 -78.85 -1,000 a b Mes Pago 12.0% 1.00% -88.01 -87.19 -86.37 -85.56 -84.75 -83.95 -83.17 -82.38 -81.61 -80.84 -80.08 -79.33 -1,003 c d e Valor Presente de los Pagos Factor Tasa Interés CAT Descuento Anual: Mensual: 1 2 3 4 5 6 7 8 9 10 11 12 TOTAL -88.85 -88.85 -88.85 -88.85 -88.85 -88.85 -88.85 -88.85 -88.85 -88.85 -88.85 -88.85 12.0% 1.00% -87.97 -87.10 -86.24 -85.38 -84.54 -83.70 -82.87 -82.05 -81.24 -80.43 -79.64 -78.85 -1,000 12.7% 1.06% -87.97 -87.10 -86.24 -85.38 -84.54 -83.70 -82.87 -82.05 -81.24 -80.43 -79.64 -78.85 -1,000 Fórmulas de factor de descuento: Tasa Interés (TIR) V.P. Pago con tasa de interés = Pago/(1+i/p)^n1 Costo Anual Total (CAT) V.P. con CAT = Pago/(1+CAT/p)*p^(pago/p) Donde, i = tasa de interés anual o TIR p = periodo de pagos en el año = 12 Donde, CAT = Costo Anual Total p = periodo de pagos en el año = 12 c) Simulador Banco de México Liga para cálculo del CAT: http://www.banxico.org.mx/CAT/index.html 4.- FACTOR DE PERIODICIDAD DE PAGOS CAT 140% 120% 100% 80% 60% 40% 20% 0% Tasa de Interés y CAT 12% 24% 36% 48% 60% 72% 84% Tasa de Interés Tasa de Interés Anual Periodicidad delpago Anual Mensual Quincenal Semanal i p 1 12 24 52 12.0% CAT 12.0% 12.7% 12.7% 12.7% 24.0% CAT 24.0% 26.8% 27.0% 27.1% Para tasas de interés más elevadas, la diferencia entre el CAT y la tasa de interés se incrementa. Al considerar una misma tasa de interés, Periodicidad el CAT es mayor conforme se incrementa de Pago la periodicidad de pagos. Semanal Cuando la periodicidad de pago es Anual, Mensual el CAT es igual a la tasa de interés Anual El plazo del crédito no afecta el valor del CAT CAT = ((1+i/p)^p)-1) I = tasa de interés anual P = periodo de pagos en el año 36.0% CAT 36.0% 42.6% 43.0% 43.2% 48.0% CAT 48.0% 60.1% 60.8% 61.3% 60.0% CAT 60.0% 79.6% 80.9% 81.6% 72.0% CAT 72.0% 101.2% 103.3% 104.4% 84.0% CAT 84.0% 125.2% 128.3% 130.1%

0

0

Anuncio

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados