OFICIO 220-043717 DEL 22 DE FEBRERO DE 2016 REF

Anuncio

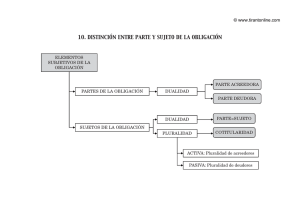

OFICIO 220-043717 DEL 22 DE FEBRERO DE 2016 REF.: QUÓRUM DELIBERATIVO SOCIEDAD LIMITADA. Y MAYORÍAS DECISORIAS EN LA Me refiero a su escrito radicado bajo el número 2016-01-001957, a través del cual consulta: Cuál es el criterio de esta Entidad sobre el requisito de la pluralidad en la mayoría decisoria de la sociedad de responsabilidad limitada, específicamente una sociedad conformada por dos socios, con el 66.66 y el 33.33 por ciento del capital social respectivamente, cuyos estatutos tienen pactado que tanto el quórum como la mayoría decisoria es del 66% de las cuotas en que se divide el capital social y del 75% de las cuotas sociales para reformar los estatutos de la compañía. Frente a esa situación pregunta además si es válido que el socio poseedor del 33% vote negativamente todas las decisiones y si existe algún instrumento legal para evitar que el socio minoritario impida sistemáticamente que se adopten decisiones; si es lo mismo pluralidad que unanimidad y, por último, en qué casos una sociedad de responsabilidad limitada está obligada a tener revisor fiscal. Sobre el particular se tiene que de conformidad con la regla general establecida por el artículo 186 del Código de Comercio, las reuniones se realizarán en el lugar del domicilio social, con sujeción a lo prescrito en las leyes y en los estatutos en cuanto a convocación y quórum. A su turno, para el caso de las sociedades de responsabilidad limitada, el artículo 359 del mismo código dispone que en la junta de socios, cada socio tendrá tantos votos cuantas cuotas posea en la compañía, y que las decisiones tomarán por un número plural de socios que represente la mayoría absoluta de las cuotas en que se halle dividido el capital de la compañía. Al paso que el artículo 360 ibídem, prescribe que salvo que se estipule una mayoría decisoria superior, las reformas estatutarias se aprobarán con el voto favorable de un número plural de asociados que represente, cuando menos, el setenta por ciento de las cuotas en que se halle dividido el capital social. Como se puede apreciar del tenor de las normas invocadas, es claro que para la adopción de decisiones y por consiguiente para la integración del quórum, se requiere, la presencia y el voto de una pluralidad de socios que represente la mayoría indicada, lo que permite concluir que cuando la sociedad esté conformada por tan sólo dos socios, las decisiones efectivamente tendrán que ser adoptadas por unanimidad, porque de lo contrario no se lograría la pluralidad exigida por la ley. Lo anterior explica que si bien la pluralidad no es lo mismo que la unanimidad, como lo pregunta en su consulta, cuando la sociedad es de sólo dos los socios, la pluralidad equivale a la unanimidad. En este tipo de eventos, más que un derecho de veto en favor del minoritario, por el hecho de no ser posible sin su concurso conformar el quórum y obtener la mayoría decisoria ordinaria, en criterio de este Despacho se pone de presente la ausencia de uno de los elementos esenciales del contrato social cual es el animus societatis, que conduce a la parálisis del máximo órgano social y puede dar lugar a la disolución y liquidación de la sociedad, por imposibilidad de desarrollar la empresa social. Pero en aquellos casos en que el derecho al voto es ejercido en forma abusiva o en contra de los intereses de la compañía o de otros asociados, o con el fin de obtener para sí o para un tercero una ventaja injustificada, existe una herramienta de naturaleza judicial para impedirlo. La norma que lo consagra es el artículo 24, numeral 5º, literal e) del Código General del Proceso; con base en ella es dable instaurar demanda ante la Delegatura para Procedimientos Mercantiles de esta Entidad, la que en ejercicio de funciones jurisdiccionales, tiene competencia a prevención para conocer de esta clase de conflictos societarios. Por último, frente a figura del revisor fiscal en las sociedades referidas, basta remitirse al artículo 203 del Código de Comercio, de acuerdo con el cual, deberán tener revisor fiscal las sociedades por acciones, distintas a las sociedad por acciones simplificadas, las sucursales de compañías extranjeras y las sociedades en las que la administración no corresponda a todos los socios, cuando así lo disponga cualquier número de socios excluidos de la administración, que representen no menos del veinte por ciento (20%) del capital. Igualmente por disposición del Artículo 13, parágrafo 2 de la Ley 43 de 1990, será obligatorio tener revisor fiscal en todas las sociedades comerciales, de cualquier naturaleza, cuyos activos brutos al 31 de diciembre del año inmediatamente anterior, sean o excedan al equivalente a tres mil salarios mínimos. En los anteriores términos ha sido atendida su solicitud, con la advertencia que los efectos del presente pronunciamiento tienen el alcance señalado por el artículo 28 de la Ley 1755 del 30 de junio de 2015, e igualmente que en la P. Web de la Entidad puede consultar entre otros la normatividad, la Circular Básica Jurídica que ilustra sobre todos los temas societarios, como la Guia del Litigio societario que explica sobre los tramites a cargo de la Delegatura de Procedimientos Mercantiles.