El camino ascendente de los fondos mutuos

Anuncio

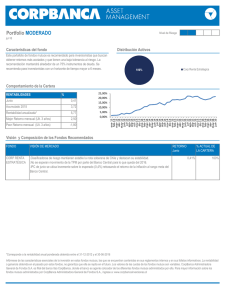

15 miércoles 15 de julio del 2015 Gestión gestión aniversario El camino ascendente de los fondos mutuos guillermo westreicher H USI [email protected] D iversificar significa no colocar todos los huevos en una sola canasta. Siguiendo este principio básico de las finanzas, nació en nuestro país el mercado de fondos mutuos, hace alrededor de 20 años. El objetivo de un fondo mutuo es reunir el capital de varias personas naturales y jurídicas, bajo la dirección de una sociedad administradora, con el fin de armar un portafolio que incorpore diferentes activos financieros. Un fondo mutuo no es un producto de ahorro, sino un instrumento de inversión. Es decir, no ofrece un retorno fijo, a diferencia de un depósito bancario. El Decreto Legislativo (DL) N°755, la primera ley moderna del mercado de valores, de 1991, ya contemplaba la existencia de los fondos mutuos. Sin embargo, los primeros productos bajo dicha denominación aparecieron en el Perú entre 1994 y 1995. Al principio, existía un solo tipo de fondo mutuo que invertía en acciones y emitía cuotas de participación, todas iguales. En 1996, el Decreto Legislativo N°861 otorgó al fondo mutuo la categoría de patrimonio autónomo. “La norma (DL N°861) estableció una forma legal más sólida. Los activos son propiedad del fondo mutuo, los beneficiarios son los partícipes, y a la cabeza hay un administrador, un tercero que no es propietario del patrimonio de los inversionistas. Esta característica es común a la de los fondos de inversión, los fideicomisos, el fondo de garantía de la Bolsa de Valores de Lima (BVL), entre otros”, explicó Paul Castritius, Perfil. La estructura de los fondos mutuos refleja nítidamente el perfil conservador de los inversionistas peruanos. abogado del Estudio Rodrigo, Elías & Medrano. En 1998, el mercado recibió uno de los golpes más duros de su corta historia. Un importante número de partícipes se retiró atemorizado por las pérdidas generadas por la crisis asiática. Luego, entre 1999 y el 2007, los fondos mutuos crecieron por inercia y la oferta de productos era limitada. Cabe mencionar, además, que hace diez años el 95% del patrimonio correspondía a fondos de mediano plazo de renta fija, es decir, que invertían en bonos. Hoy, la participación de dichos productos llega solo al 20% del total. En el 2006, se dio un punto de quiebre cuando la Bolsa de Valores de Lima (BVL) rindió 165%, y al año siguiente aparecieron los fondos mutuos de renta variable, es decir, que invertían en acciones. Estos instrumentos arrojaron pérdidas por la caída de Lehman Brothers y la crisis financiera del 2008, siendo este el año más crítico para el mercado. FONDOS MUTUOS: PATRIMONIO ADMINISTRADO (En mlls. de S/.) 20,000 18,000 16,000 14,000 12,000 10,000 8,000 6,000 4,000 2,000 0 2002 2004 2006 2008 2010 2012 2014 FUENTE: SMV Los grandes cambios regulatorios dentro del mercado se dieron en los últimos cinco años, y vinieron de la mano de la creación de fondos mutuos más sofisticados”. El patrimonio administrado por fondos mutuos pasó de S/. 15,384 millones en junio del 2008 a S/. 8,600 millones en noviembre del mismo año, lo que representó una caída de 44% en cinco meses. Esta baja no solo fue por rentabilidad, sino también por la salida de más de 86,000 partícipes o inversionistas, que pasaron de 282,000 a 195,800. Ante la incertidumbre, en el 2009 se lanzaron los primeros fondos de muy corto plazo, que ofrecen una volatilidad mínima. En el 2010, la SMV dispuso importantes cambios. En primer lugar, obligó a las sociedades administradoras a tomar como referencia un único vector de precios. Es decir, se dictaminó que el precio de cada activo sea el mismo para todos los competidores del sector. Hasta entonces, cada institución valorizaba su cartera con diferentes metodologías. “El 2010 es el año más relevante en términos de desarrollo. Se dispuso, por ejemplo, que todos los miembros de los comités de inversiones de las sociedades administradoras de fondos mutuos sean certificados. Esto vuelve mucho más profesional la gestión”, enfatizó Rafael Buckley, gerente general de Fondos Sura. Los grandes cambios regulatorios dentro del mercado se dieron en los últimos cinco años, y vinieron de la mano de la creación de productos más sofisticados como los fondos internacionales, los fondos garantizados y aquellos estructurados. Entre el 2005 y el 2015, los recursos administrados por fondos mutuos crecieron a un promedio anual de 10.5%. En tanto, el número de partícipes subió a tasa anual de 17% . “En la primera mitad del 2015 se crearon 15 nuevos fondos mutuos, algo nunca antes visto”, resaltó Buckley. Es notorio, además, cómo la estructura de los fondos mutuos refleja el perfil del inversionista peruano. Un 71% del patrimonio, que hoy llega a S/. 20,143 millones, corresponde a fondos mutuos de corto plazo y de muy corto plazo, es decir, conservadores.