Excepción de ausencia de notificación de la liquidación

Anuncio

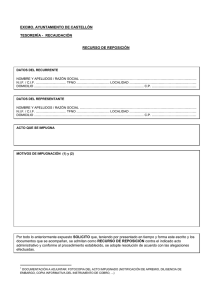

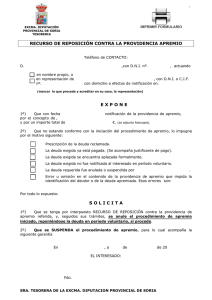

EXCEPCIÓN DE AUSENCIA DE NOTIFICACIÓN DE LA LIQUIDACIÓN TRIBUTARIA. Don_______________ mayor de edad, con DNI _______________, con domicilio fiscal en la calle _______________, ________ de __________ comparece y como mejor proceda en Derecho DICE Que en fecha _____ de ____________ de 20__ le fue notificada por el órgano de recaudación de la Administración de la Agencia Estatal de Administración Tributaria de __________________ - Providencia de apremio con número de referencia ______________________ correspondiente a la liquidación por el impuesto _____________________ del período impositivo __________ con el número de referencia __________________ con un principal de _____________euros y un recargo de ____________ euros. Se adjunta copia del documento. De acuerdo con lo previsto en los artículos 222 y 227.2 g) de la Ley 58/2003, de 17 de diciembre, General Tributaria y dado que se trata de un acto administrativo susceptible de impugnación mediante reclamación económico-administrativa se procede a formular frente a la providencia de apremio el presente. De acuerdo con el artículo 167 de la Ley 58/2003, de 17 de diciembre, General Tributaria el procedimiento de apremio se inicia mediante providencia notificada al obligado tributario en la que se ha de identificar la deuda tributaria y el recargo de apremio aplicable ya sea el reducido igual al 10 por ciento que se exige cuando el pago de la deuda se produce dentro de plazo fijado en la propia providencia o el ordinario igual al 20 por ciento si el pago se produce una vez finalizado dicho plazo. La providencia de apremio tendrá la misma fuerza ejecutiva que una sentencia judicial y permitirá dirigirse contra los bienes y derechos de los obligados tributarios. Frente a la notificación de la providencia de apremio, el obligado tributario puede reaccionar únicamente mediante alguna de las excepciones que se encuentran tasadas en el número 3 del artículo 167 consistentes en la extinción total de la deuda o prescripción del derecho a exigir el pago (letra a); solicitud de aplazamiento, fraccionamiento o compensación en período voluntario y otras causas de suspensión del procedimiento de apremio (letra b); falta de notificación de la liquidación (letra c); anulación de la liquidación (letra d); y error u omisión en el contenido de la providencia de apremio que impida la determinación del deudor o la deuda apremiada (letra e). El modelo que se presenta a continuación emplea como causa de excepción la ausencia de notificación de la liquidación tributaria en un supuesto en el que se habían notificado liquidaciones conectadas con la no liquidada. RECURSO DE REPOSICIÓN En base a las siguientes ALEGACIONES En fecha ____ de ___________ le fue notificada por la Dependencia Regional de Inspección de la Agencia Estatal de Administración Tributaria de ____________ - Liquidación del Impuesto ______________________ por el período impositivo de_________ con el número de referencia _________________ por importe de __________ euros de cuota y ________euros de intereses de demora. - Liquidación del Impuesto ______________________ por el período impositivo de_________ con el número de referencia _________________ por importe de __________ euros de cuota y ________euros de intereses de demora. Se adjunta copia de los documentos anteriores. Al estar disconforme con el contenido de las anteriores liquidaciones se presentó recurso de reposición ante tales liquidaciones y se obtuvo la suspensión de la ejecución de las liquidaciones citadas que fue aceptada por el órgano de recaudación de_______________ al aportar aval bancario por escrito de _____________________. Se adjunta copia del documento anterior. Si no se procedió a interponer recurso de reposición por la liquidación que es objeto de la providencia de apremio fue porque la liquidación no fue notificada a la interesada como sí lo fueron las otras liquidaciones relacionadas con la misma por razón del procedimiento de comprobación efectuado en relación con el Impuesto _________________ por los ejercicios_________________. El supuesto que aquí se ha producido constituye una ausencia de notificación de la liquidación que queda recogida como excepción a la providencia de apremio contenida en el artículo 167.3.c) de la Ley 58/2003, de 17 de diciembre, General Tributaria En virtud de las circunstancias de hecho y de derecho anteriores SOLICITA Tenga por presentado en tiempo y forma el presente escrito y por interpuesto recurso de reposición contra susodicha providencia de apremio, y ordene la anulación de la misma. En ____________, a __ de _____________ de 20__. Fdo: ______________________ Al Director del órgano de recaudación de la Administración de____________