El ajuste del sector

inmobiliario español

Enero 2012

Claves del sector

inmobiliario español

Fundamentos del incremento de precios en España

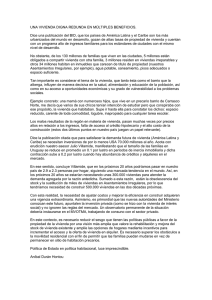

Entorno macroeconómico favorable 1994-2006.

Incremento de la población y del número de hogares

Caída continuada de los tipos de interés.

Macroeconomic permormance, housinge

price and wages 1995-2004,

Number of households and population in

Spain (Annual growth rates)

4%

3%

2%

1%

0%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Household units

Source: Bank of Spain

Source: Statistics National Institute

Population

Sector residencial en España: características

Elevada proporción de propiedad 81% vs. alquiler 17%.

Dualidad del mercado: residencia principal 67% vs. vacacional 33%

Tasa de propiedad de vivienda

(%)

Población por status de ocupación

2009 (%)

Viviendas de segunda residencia

o vacías (por 1.000 habitantes)

180

160

140

120

100

España

Italia

Bélgica

Portugal

Irlanda

Reino Unido

Estados Unidos

Finlandia

Francia

Dinamarca

Alemania

Inquilino- Precio de mercado

Inquilino- Precio reducido o libre

Propietario- ocupante con hipoteca o préstamo

Propietario- Ocupante sin hipoteca o

préstamo destacado

Fuente: Global Financial Stability Report IMF April 2011 Fuente: Eurostat 2009

UK

Austria

Bélgica

Francia

Irlanda

Portugal

España

Italia

80

60

40

20

0

Fuente: Eurostat 2004

Sector residencial en España: características

Preferencia por activos inmobiliarios: 80% del total de activos.

Tasa de VPO por debajo de la media europea: 11% vs 16%

Distribución del valor del total de los activos inmobiliarios

Fondos de

inversión

0.8%

Renta

fija

0.2%

Otros

0.7%

Acciones

Privadas

0.9%

Main residence;

Primera

residencia 54.7%

Porcentaje de Viviendas de

Protección Oficial (VPO)

2008

VPO

11%

Acciones

Cotizadas

1.0%

Planes de

pensiones

2.0%

Cuentas

bancarias 5.3%

Joyas, obras de

arte,

antigüedades

0.4%

Freelance

Negocios

por

bussinesses;

cuenta propia

9.2%

Fuente: Banco de España, Familiy Finance Survey 2008

Otros activos

Other

real estate

inmobiliarios

24.8%

Fuente: Ministerio de Fomento

Viviendas

libres

89%

Sobrevaloración de precios

La literatura económica disponible estima un grado de sobrevaloración de entre el 13% y el 30%

De acuerdo con el IMF World Economic Outlook (Abril 2008), el crecimiento del precio de la

vivienda en España mostró un componente de sobrevaloración menor que el de otros países y se

basó fundamentalmente en:

Factores demográficos y socioeconómicos (inmigración, número de hogares)

Efecto de la reducción de los tipos de interés: aumento permanente en las valoraciones de los activos

Diferencias en el precio de la vivienda

IMF (2008)

Brecha precios vivienda (IMF 2008)

35,0%

30,0%

25,0%

20,0%

15,0%

32,1%

29,2%

Año de Sobrevaloración

estimación estimada

BBVA - Balmaseda et al . (2002)

2002

28%

2002

20%

Banco de España- Ayuso y Restoy (2003)

2002

8-17%

Banco de España- Martínez-Pagés and Maza (2003)

IMF (2004)

2003

20%

2004

20-30%

IMF (2005)

2004

13%

OECD (2005)

2004

30%

BCE (2006)

2004

29%

Ayuso y Restoy (2006)

2007

20%

IMF (2008)

2007

7-15%

FEDEA - Sosvilla (2008)

Autor y año

28,0%

21,8%

17,0% 16,2%

11,8%

10,0%

5,0%

Estudios estimando la sobrevaloración del precio del

mercado residencial español

1,7%

0,0%

Fuente: IMF

Fuente: OECD Economic Surveys: España 2010

El sector residencial ha

experimentado un fuerte

ajuste

Actividad de la construcción: una fase de corrección

La actividad de la construcción atraviesa todavía un proceso de ajuste a la baja.

A mediados de 2011, la inversión residencial alcanza un descenso acumulado del

54% respecto al máximo alcanzado.

Peso relativo del sector de la construcción

(Empleo sobre el empleo total e inversión residencial sobre el PIB)

13,6%

14%

12%

9,5%

10%

8,7%

8%

9,2%

8%

6%

4,1%

4,3%

4,7%

4%

2%

0%

1997

2007

Residential investment

Fuente: Instituto Nacional de Estadística. INE.

2011

Employment

Ajuste de los precios

▪ Los precios de la vivienda han caído un 19% desde su máximo en el primer

trimestre de 2008, y más de un 23% en términos reales.

▪ El ratio precio de compra/precio de alquiler muestra un estrecho margen para

ajuste adicional

Variación del precio de la vivienda (Base 1995)

Ratio precio de compra/precio de alquiler

€/m2

2500

500

2000

400

1500

300

1000

200

100

500

0

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Fuente: Ministerio de Fomento

11

20

10

20

09

20

08

20

07

20

06

20

05

20

04

20

03

20

02

20

01

20

20

00

0

Housing / Rent

Average 1997-2010

Fuente: Ministerio de Fomento y Ministerio de Economía

Comparación internacional: mayor ajuste en España

El precio de la vivienda creció menos en España que en otros países. Sin embargo, la

diferencia en el descenso desde las cotas máximas alcanzadas es menor.

Por tanto, comparativamente, el grado de ajuste en España está siendo mayor que en otros

países.

Variación en el precio de vivienda nueva (Base 1996)

420

365

310

255

200

145

UK

Ireland

Spain

Fuente: ESRI, Ministerio de Fomento y Department for Communities and

Local Government.

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

1999

1998

1997

1996

90

Ajuste de precios: análisis regional

La media nacional puede no ser muy notoria, pues el mercado residencial requiere un

análisis regional

- 16%

- 16%

- 16%

- 17%

- 17%

- 19%

- 17%

Descenso del precio de la

vivienda por provincias

- 19% - 22%

1º Trim. 2008 – 2º Trim. 2011

- 16%

- 21%

- 26%

-18%

- 22%

- 20%

- 17%

- 16,7%

- 23%

- 23%

-21%

- 22%

Fuente: Ministerio de Fomento

- 19%

- 17%

- 21%

Provincias en las que la caída de precios supera la media nacional

Ajuste de precios: vivienda de segunda mano

Ajuste de precios: vivienda nueva

(1º Trim. 2008 – 4º Trim. 2010)

(1º Trim 2008. – 4º Trim. 2010)

-15,3%

-17,6%

-16% -16,3%

-16,5%

-16,8%

-16,3%

-20,3%

-20% -20,99%

-15,7%

-17,2%

-16%

-15,7%

-24,5%

-20,2%

-16%

-16% -17,5%

-22,4%

-20,2%

-21,2%

-15,4%

-18%

-20%

-15%

-18%

-15,6%

-15%

-18%

-19,5%

-19,3%

-18%

-17,2%

-25%

-19,6%

-16,6%

-16,4%

-15,2%

-18%

-19,6%

-15%

-16%

-21,3%

-16,2% -21,5%

-18%

-17,2%

-19%

Municipios de más de 25.000 hab. con mayores caídas de precio

Caída de precios media en

grandes municipios: -25%

1er Trim 2008 – 4º Trim 2010

Caída de precio desde el máximo

Reducción del stock

El stock de viviendas en venta ha empezado a disminuir en 2010

Stock neto y variación del stock

Stock Neto

800

Trayectoria de la reducción del stock

%variación interanual

100

89,8%

90

700

700.000

80

600

600.000

70

500.000

51,3%

60

48,3%

50

400

40,1%

300

613,512

100

102,825

195,184

687,454

40

200.000

273,363

20

-0,09%

10

0

-10

0

2004

2005

2006

2007

2008

300.000

30

12,1%

413,642

200

688,044

400.000

%

500

2009

2010

100.000

0

2005

2006

2008

Started

housing

construction

Viviendas

comenzadas

Stock

Fuente: Ministerio de Fomento

2007

2009

2010

2011

2012

Finished housing

construction

Viviendas

finalizadas

2013

Stock de vivienda: distribución regional

% stock / número total de viviendas

1,9%

0,8%

2,5%

% stock / stock total

1,7%

1,2%

1,6%

0,4%

5,7%

1,3%

4,7%

2,5%

2,3%

2,6%

6,2%

4,3%

4,1%

2,6%

7,8%

0,5%

2,8%

16,3%

>4

<2

Fuente: Ministerio de Fomento

19,3%

4,3%

2,5%

2-3

15%

2,4%

3,7%

3-4

0,77%

7,4%

1,7%

0,5%

1,8%

0,7%

3,8%

>10%

5 - 10%

0 - 5%

5,9%

Gracias por su atención

Fernando da Cunha Serantes

[email protected]

Para más información:

[email protected]

www.fomento.gob.es/spanishrealestate

0

0