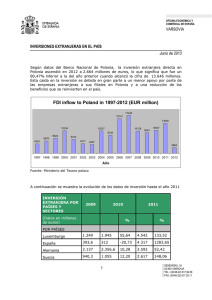

E studios de M ercado

Anuncio