INFORME DE PASANTÍAS REALIZADAS EN EL SERVICIO

Anuncio

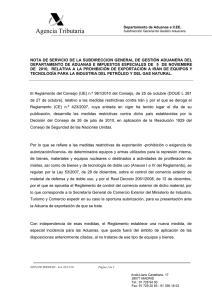

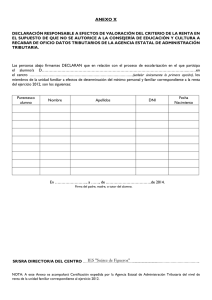

UNIVERSIDAD SIMÓN BOLÍVAR VICERRECTORADO ACADÉMICO DECANATO DE ESTUDIOS TECNOLÓGICOS COORDINACIÓN DE COMERCIO EXTERIOR INFORME DE PASANTÍAS REALIZADAS EN EL SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y TRIBUTARIA (SENIAT), DIVISIÓN DE TRAMITACIONES Informe de Pasantía presentado ante la Ilustre Universidad Simón Bolívar como requisito para optar al Título de Técnico Superior Universitario en Comercio Exterior. Autor: Maidelen Velásquez Carnet: 08-06289 C.I.: 18.536.250 Tutor Académico: Dani Villalobos Camurí Grande, Septiembre, 2011 ii DEDICATORIA Dedico mi esfuerzo, y agradezco: Especialmente, a Dios, Nuestro Señor, que me ha permitido vivir uno de mis mayores sueños: egresar con un Título de la Universidad Simón Bolívar de Venezuela. Gracias mi Dios; de no haber estado presente en mis planes, nada de esto estaría ocurriendo. A las dos personas más importantes de mi vida: Arnolfi Velásquez y Marlenis Moya de Velásquez, por no haber descansado en su labor como padres, con la simple recompensa de verme lograr cada una de mis metas. No me alcanzará la vida para agradecerles tanta incondicionalidad. Gracias por seguir forjando mi futuro. A mis hermanos y cuñados, porque de alguna manera me han mostrado que la perseverancia es la base de los logros, y que éstos se saborean mejor cuando han sido precedidos por grandes esfuerzos. A mis sobrinos, la alegría de mi hogar, por brillar siempre, -hasta en los peores momentos- y dejarme ver la luz al final de cada camino. A mi suegra Elsy Méndez de Mandret, por cada regaño que me dio y por todas sus palabras de aliento, cuando pretendí desvanecer. Hoy, a 5 meses de tu partida, te dedico lo que -hasta los momentos- considero mi logro más importante. Gracias por tu dureza Mi Loquita. A Loredana Pardo. La vida me ha enseñado que los amigos verdaderos sí existen; y me siento totalmente agradecida con ella, porque su manera de hacérmelo ver, fue colocándote en mi camino. Gracias por tu incondicionalidad y tu paciencia, pero por sobre todas las cosas, gracias por estar siempre allí Mi Lore. iii RECONOCIMIENTO A Dios, por mostrarme siempre los caminos que debo tomar, y no permitirme caer en tentaciones. Reconozco su enorme labor al dotarme de esperanzas, aún en los momentos más difíciles. A mi familia, por su apoyo tanto económico, como moral. A mis padres y sus esfuerzos por inculcarme excelentes valores. Y a mis hermanos por acompañarme en este largo camino. Al Profesor Tomás A. Lara P. por su profesionalismo. Sin saberlo, representó uno de los pilares fundamentales de mi formación académica. A José Manuel Castillo, Michell Anderson y Bellatriz Márquez, funcionarios de la Administración Aduanera, por su paciencia y dedicación durante mi período de pasantías. Reconozco la mejor de sus disposiciones al momento de responder mis preguntas y aclarar mis dudas. iv ÍNDICE GENERAL Pág. Índice de Figuras vii Resumen ix Introducción Cronograma de actividades propuestas 2 Cronograma de actividades desarrolladas 3 Objetivo General 4 Objetivos Específicos 4 Capítulo I Aspectos relativos a la Empresa 1.1.- Reseña Histórica de la Institución 6 1.2.- Misión 7 1.3.- Visión 7 1.4.- Valores 7 1.5.- Objetivos Estratégicos 8 1.6.- Estructura Organizativa de la Institución 9 1.7.- Estructura Organizativa de la Unidad de Investigación 10 Capítulo II Actividades desarrolladas durante el período de pasantías Actividades desarrolladas durante el período de pasantías 12 Capítulo III Caso práctico Caso práctico (Actualización de Auxiliar de Administración Aduanera) 17 Conclusiones 20 Recomendaciones 21 Fuentes de Información 22 Anexos 23 v ÍNDICE DE CUADROS Pág. Cronograma de actividades propuestas Cuadro 1 2 Cronograma de actividades realizadas Cuadro 2 3 vi INDICE DE FIGURAS Pág. Estructura organizativa de la institución Figura 1 9 Estructura organizativa de la unidad de investigación Figura 2 10 vii ÍNDICE DE ANEXOS Pág. Oficio de Actualización Anexo 1 24 Acta de Requerimiento Anexo 2 25 Declaración Única de Aduana (DUA) Anexo 3 26 Hoja de Ruta Anexo 4 27 Resolución de Multa Anexo 5 (1/4) 28 Anexo 5 (2/4) 29 Anexo 5 (3/4) 30 Anexo 5 (4/4) 31 Planilla de pago Anexo 6 (1/2) 32 Anexo 6 (2/2) 33 viii UNIVERSIDAD SIMÓN BOLÍVAR VICERRECTORADO ACADÉMICO DECANATO DE ESTUDIOS TECNOLÓGICOS COORDINACIÓN DE COMERCIO EXTERIOR INFORME DE PASANTÍAS REALIZADAS EN EL SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y TRIBUTARIA (SENIAT), DIVISIÓN DE TRAMITACIONES Autor: Maidelen Velásquez Tutor Académico: Dani Villalobos Fecha: Septiembre 2011 RESUMEN El período de Cooperación con la Empresa se desarrolla en la División de Tramitaciones de la Aduana Principal Marítima de Venezuela. Dentro del Departamento se encuentran las unidades de Auxiliares de la administración Aduanera, de Regímenes Aduaneros, de Archivo, y de Correspondencia. Iniciando el período, en la Unidad de Auxiliares, se realizan actualizaciones Anuales de Auxiliares de la Administración Aduanera. Adicionalmente, se ejerce dominio de SIDUNEA, con la inclusión y/o modificación de Consignatarios y Auxiliares. Haciendo un recorrido con los Analistas de la Unidad de Regímenes Aduaneros, se ejecutan labores practico-administrativas, con lo que respecta a las Admisiones Temporales (AT) y a las Admisiones Temporales para perfeccionamiento Activo (ATPA). Analizando permisos y expedientes de mercancía ingresada bajo Régimen Aduanero, culmina el período de pasantías en la División de Tramitaciones, cumpliendo así, con el tiempo reglamentario de Cooperación con la Empresa. Palabras Clave: Consolidadores, SIDUNEA, DUA, ATPA. ix INTRODUCCIÓN El informe a presentar lleva por finalidad, dar a conocer las actividades realizadas y los conocimientos adquiridos en un periodo de cooperación con la empresa. El mismo será desarrollado en base a la información suministrada por el Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), específicamente por la División de Tramitaciones, don de se llevará a cabo las pasantías en virtud de la cual se realiza dicho trabajo escrito. Con una duración de doce (12) semanas, el período de pasantías servirá para emplear conocimientos adquiridos, complementarlos y contrastarlos con prácticas en el campo laboral. El SENIAT complementará la preparación académica de la parte interesada. Intervendrá en el enriquecimiento del vocabulario técnico del que se requiere para adentrarse en el mundo aduanero y comprender los términos que forman parte de la comunicación diaria de quienes operan en el entorno. La División de tramitaciones permitirá, en líneas generales, aportar conocimientos relacionados con los trámites aduaneros que suponen una obligación para las empresas aduanales, agentes consolidadores de carga, empresas de almacenaje, empresas transportistas, y todo aquel consignatario, bien sea persona Natural o Jurídica que recurra al Servicio (SENIAT) para realizar alguna de las operaciones aduaneras. x CRONOGRAMA DE ACTIVIDADES PROPUESTAS DIVISIÓN DE TRAMITACIONES Cuadro 1 SEMANAS UNIDAD ACTIVIDADES 1.- Verificación de 1–4 Auxiliares de la documentos para proceso de Administración Aduanera actualización de auxiliares de la Admón. Aduanera. 1.- Operativo especial para 5–8 entrega y notificación de Correspondencia correspondencia auxiliares de de la los Admón. Administrativa. 1.- Verificación expedientes 9 – 10 Regímenes Aduaneros Temporal de de Admisión (A.T) y Exportación Temporal (E.T) para cierre con liberación de garantías. 1.11 - 12 Archivo Conformación de expedientes e implantación del manual. Morantes Jennifer Jefa de División de Tramitaciones Aduana Marítima Principal La Guaira Abril 2011 2 11 CRONOGRAMA DE ACTIVIDADES REALIZADAS DIVISIÓN DE TRAMITACIONES Cuadro 2 SEMANA UNIDAD ACTIVIDADES 1.- Verificación de documentos para proceso de actualización de auxiliares de la Administración. Aduanera. 2.- Incorporación de 1 – 10 Auxiliares de la (4-Abril-11 / 17-Junio-11) Administración Aduanera consignatarios y Auxiliares en el Sistema Aduanero Automatizado (SIDUNEA). 3.- Revisión e incorporación de poderes en el Sistema Interno del SENIAT 1.- Análisis parcial del proceso de Admisión 11 – 12 Regímenes Aduaneros (20-Junio-11 / 01-Julio-11) Temporal para Perfeccionamiento Activo (ATPA) Morantes Jennifer Jefa de División de Tramitaciones Aduana Marítima Principal La Guaira Abril 2011 12 3 OBJETIVO GENERAL Analizar, diferenciar y reconocer los tipos de trámites que son llevados a cabo por el Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), en función de las solicitudes planteadas por los Auxiliares de la Administración Aduanera. OBJETIVOS ESPECÍFICOS • Estudiar las obligaciones que tienen los Auxiliares de la Administración Aduanera, ante el SENIAT, con respecto a la permisología para actuar como tales. • Examinar los requisitos necesarios para las solicitudes de los Auxiliares de la Administración Aduanera. • Analizar las solicitudes hechas por los Auxiliares a la Unidad de Correspondencia de la División de Tramitaciones. • Hacer seguimiento del proceso que se lleva, desde la recepción de documentos, hasta la respuesta física y digital, en función de las solicitudes planteadas. 13 4 CAPÍTULO I (Aspectos relativos a la Empresa) 14 1.1.- Reseña Histórica de la Institución El 21 de mayo de 1993 se crea la Aduana de Venezuela, servicio Autónomo (AVSA) –un organismo sin personalidad jurídica- mediante un decreto presidencial de esa fecha. El 23 de marzo del año 1994 nace el Servicio Nacional de Administración Tributaria (SENAT). Continúa siendo un organismo autónomo sin personalidad jurídica y viene a sustituir a la Dirección General Sectorial de Rentas del Ministerio de Haciendas. El 1° de julio del año 1994 entra en vigencia la Reforma Tributaria instrumentada por el Ejecutivo Nacional con fundamento en la Ley Habilitante de fecha 14 de abril de 1994, publicada en Gaceta Oficial N° 35.442 del 18 de abril de 1994. Finalmente, para agosto del mismo año, existe una fusión entre lo que era AVSA y SENAT para dar paso a lo que actualmente se conoce como Servicio Nacional de Administración Aduanera y Tributaria (SENIAT). El proceso de fusión fue concebido como un proyecto de modernización orientado hacia un gran servicio de información con objetivos de incrementar la recaudación, actualizar la estructura tributaria nacional y fomentar la cultura tributaria, para fomentar el cumplimiento voluntario de las obligaciones de los contribuyentes. 15 6 1.2.- Misión Administrar eficientemente los procesos aduaneros y tributarios en el ámbito nacional y otras competencias legalmente asignadas, mediante la ejecución de Políticas Públicas en procura de aportar la mayor suma de felicidad posible y seguridad social a la Nación Venezolana. 1.3.- Visión Ser una institución modelo, moderna, inteligente, acorde con el desarrollo socio económico del país, que fomente la cultura y garantice el cumplimiento de las obligaciones y deberes aduaneros y tributarios, contribuyendo a la consolidación del Proyecto Socialista Bolivariano. 1.4.- Valores Institucionales: • Solidaridad • Honestidad • Corresponsabilidad Social • Respeto • Lealtad • Equidad • Justicia • Igualdad • Bien Común • El ser social colectivo 16 7 1.5.- OBJETIVOS ESTRATÉGICOS • Recaudar y controlar los impuestos o tributos nacionales con niveles óptimos, a través de un sistema integral moderno, eficiente y confiable. • Ejercer las funciones de control, inspección y fiscalización del cumplimiento de las obligaciones tributarias, de conformidad con el ordenamiento jurídico tributario • Planificar, administrar y dirigir todo lo relacionado con la tecnología de información, en especial los sistemas telemáticos, estadísticos y de verificación de documentos y mercancías destinados al control aduanero y fiscal. • Determinar la incidencia económica y el impacto en la estructura fiscal de las exenciones, exoneraciones, liberaciones de gravámenes, del otorgamiento de rebajas de impuestos, incentivos a las exportaciones y demás beneficios fiscales. 8 17 1.6.- ESTRUCTURA ORGANIZATIVA DE LA INSTITUCIÓN DESPACHO DEL GERENTE UNIDAD DE INFORMÁTICA ÁREA DE ASISTENCIA AL CONTRIBUYENTE ÁREA DE RESGUARDO ADUANERO ÁREA DE CONTROL DE ALMACENAMIENTO DE BIENES ADJUDICADOS ÁREA DE APOYO JURÍDICO DIVISIÓN DE TRAMITACIONES TERMINAL DE PASAJEROS JOSÉ MARÍA VARGAS DIVISIÓN DE RECAUDACIÓN DIVISIÓN DE OPERACIONES ADUANA SUBALTERNA DE CAÑO AMARILLO DIVISIÓN DE ADMINISTRACIÓN ADUANA SUBALTERNA DE HIGUEROTE* Figura 1. Estructura Organizativa de la Institución Fuente: Aduana Principal La Guaira Abril 2011 * No está operativa Ubicación del pasante 9 18 1.7.- ESTRUCTURA ORGANIZATIVA DE LA UNIDAD DE INVESTIGACIÓN DIVISION DE TRAMITACIONES Unidad de Correspondencia Unidad de Regímenes Aduaneros Unidad de Archivo Unidad de Auxiliares de Administración Aduanera Figura 2. Estructura Organizativa de la Unidad de Investigación Fuente: elaboración propia. Abril 2011 10 19 CAPÍTULO II (Actividades realizadas por el pasante durante el período de pasantías) 20 Verificación de documentos para proceso de actualización de auxiliares de la Administración Aduanera Consiste en un análisis de los expedientes que guardan relación con los Auxiliares de la Administración Aduanera. Se recibe una cantidad de documentos consignados por los Auxiliares, donde solicitan la obligatoria actualización del último ejercicio económico. La información pertinente, entregada por las empresas deberá ser cotejada con registros anteriores, mediante un análisis del expediente de dicha compañía, asentado en las bases de dato del SENIAT. Una vez analizado el expediente, se procede a realizar un oficio de Actualización (anexo. 1), siempre que hayan consignado su documentación dentro de los parámetros establecidos en la Ley Orgánica de Aduanas y sus Reglamentos. De ser presentados los de requisitos incompletos, o existir consignación extemporánea de los mismos, se ejecuta un acta de requerimiento (anexo. 2), en el que se hace petición del documento faltante. Ambos oficios, de actualización y acta de requerimiento, son firmados por el jefe de la División de Tramitaciones y enviados al área de apoyo Jurídico; departamento en el cual se emite la resolución de multa, en caso de ser procedente. El expediente es remitido nuevamente a la División de tramitaciones mediante la Unidad de correspondencia. En este punto, el analista debe asentar el finiquito del trámite y archivar el expediente en los archivos físicos del SENIAT. Las bases legales en las que se apoyan los analistas de la unidad reposan en la Resolución 2170, en la ley Orgánica de aduanas y en el Reglamento de la Ley Orgánica de Aduanas. Incorporación de consignatarios y Auxiliares en el Sistema Aduanero Automatizado (SIDUNEA). Se trata de incluir los datos de los Auxiliares de la Administración Tributaria dentro del Sistema Aduanero Automatizado. Con la clave personal del analista, se obtiene el acceso al sistema, donde se hará efectiva la inclusión del Auxiliar, o del consignatario directo. 12 21 El proceso comienza ingresando al sistema, editando la carpeta empresas. Es entonces cuando se procede al vaciado de información en el formato de inclusión, completando cada casilla con los datos que aparecen en el Registro de Información Fiscal que debió entregar el contribuyente (solicitante) en sus documentos consignados. Una vez completados los campos, se valida la información, se envía a la base del sistema hasta que éste remite el Información Salvada. Y es en ésta fase, cuando se encuentra incluido el Consignatario o el Auxiliar dentro de SIDUNEA. Revisión e incorporación de poderes en el Sistema Interno del SENIAT Es un proceso administrativo y de control, que se lleva a cabo en la unidad de Auxiliares de la Administración Aduanera. Cuando los consignatarios (las empresas importadoras) contratan los servicios de algún Agente de Aduanas, es necesaria la firma de un permiso notariado, al que denominan Poder o Carta Poder. Se trata de un documento que emite la notaría, donde el consignatario confiere poder amplio u absoluto a la empresa aduanera, para que la misma se encargue de todo lo referente a un embarque específico; es decir, a la totalidad de una transacción Aduanera. Estos poderes notariados llegan a la Unidad de Auxiliares con un Memorándum firmado por el Gerente de la Aduana marítima La Guaira, donde se detalla la fecha de entrada, el correlativo (de entrada), el consignatario, el agente de aduanas y el número de registro del agente de aduanas. Una vez que ingresan los poderes a la unidad, los analistas deben constatar que los datos del memorándum concuerden con los datos reales del poder notariado. Después de la revisión, se procede a agregar la existencia del poder, a manera de control, en la base de datos interna de la Aduana Marítima principal La Guaira. El proceso culmina cuando se haya sistematizado la totalidad de los documentos y se hayan archivado, cada uno de ellos, en el expediente que concuerde con el número de registro del Agente Aduanal. 13 22 Análisis parcial del proceso de Admisión Temporal para Perfeccionamiento Activo (ATPA) Consiste en una revisión exhaustiva de los expedientes que contienen, total o parcialmente una operación aduanera autorizada bajo Admisión Temporal para Perfeccionamiento Activo (ATPA) Los permisos ATPA controlados por la Aduana Marítima La Guaira, se encuentra asentada en expedientes, y a su vez a éstos se les asigna un número de correlativo. De esta manera se les va a ubicar desde el momento en que inicia el proceso hasta que culmina. Al momento de analizar un proceso de ATPA, se requiere de mucha concentración, ya que el mismo consiste en relacionar los Kg. De mercancía permitida, admitida y reexpedida. Es decir, de los Kg. que se permitieron ingresar bajo dicho Régimen, cuántos han sido admitidos; y de los Kg. que se permitieron egresar, luego de su Perfeccionamiento Activo, cuántos han sido reexpedidos. Para hacer posible el análisis, es importante realizar un cuadro que concentre la información de cada una de las Declaraciones Únicas de Aduanas (DUA), (anexo. 3) tanto de entrada como de salida, y de las Formas B, dónde se encuentra la descripción de la mercancía que fue admitida y/o reexpedida, junto con su cantidad en Kg. Una vez que se completa el cuadro con el vaciado de todos los documentos que contengan movimientos de entrada y de salida de las mercaderías, se procede a hacer lo que se llama rebajas de saldo. Consiste en restar, del saldo inicial permitido en Kg., los saldos que ingresaron en cada embarque y los que fueron reexpedidos. Es posible que algunos Kg. de mercancía hayan sido admitidos o reexpedidos por distintas Aduanas, sin necesidad de que sea la que otorgó el permiso ATPA. En ese caso, habría que solicitar a la Gerencia Principal de Caracas, un detalle de los movimientos correspondiente al expediente en proceso de análisis. Se hace la Solicitud a dicha Gerencia Administrativa, por ser ellos los únicos con información general de las Aduanas por donde ha podido ingresar o egresar mercancías bajo dicho régimen Aduanero. Una vez relacionados los saldos permitidos, con los admitidos y reexpedidos, se procede a las rebajas de fianzas (finiquitos). Consiste en liberar las garantías que sirvieron para afianzar las mercancías bajo ATPA, por parte del consignatario, tal como 23 14 lo dice el Art. 97 de la Ley Orgánica de Aduanas. Este último paso se lleva a cabo siempre que el saldo de mercancía que se permitió ingresar concuerde con los saldos que hayan ingresado. Y en consecuencia, los Kg. que se permitieron ser reexpedidos, en efecto, hayan egresado del territorio Venezolano. De no ser así, es necesario levantar un Acta de Requerimiento al consignatario o a su Agente de Aduanas para que se sirva de consignar aquellos documentos que comprueben la entrada y salida de mercancía o, si fuere el caso, la nacionalización de alguna admisión dentro de los lapsos permitidos. Analizando los recaudos de documentos, será posible comparar los saldos, y constatar que el expediente ATPA en cuestión no está pendiente. Es entonces cuando se procede a la efectiva liberación de fianza y a clausurar dicho expediente para ser archivado en la base de documentos de la Aduana Marítima Principal La Guaira. 24 15 CAPÍTULO III (Caso Práctico) 25 CASO PRÁCTICO (Actualización de Auxiliar de la Administración Aduanera) El Art. 5 de la Resolución 2170 de fecha 03/03/1993, publicado en Gaceta Oficial N° 35.164, de fecha 04/03/1993, declama que algunos de los requisitos exigidos por la Gerencia, para autorizar al Agente de Aduanas a actuar como tal, deberán ser actualizados anualmente de manera obligatoria. Asimismo, aclara que el plazo correspondiente a la entrega de tales documentos es de tres (3) meses contados a partir del cierre del ejercicio económico del Auxiliar solicitante Según su Registro Mercantil, el año fiscal de la empresa XXXX, C.A. comienza el 01/01 y culmina el 31/12 de cada año calendario. Guiada por la antes citada Resolución 2170, la empresa tiene la oportunidad de consignar su documentación exigida en virtud de su actualización anual- hasta la fecha 31/03/2011. El día 04/04/2011, el Agente de Aduanas consignó ante la Unidad de correspondencia, División de Tramitaciones, adscrita a la Aduana Marítima Principal La Guaira, su solicitud de Actualización del período Enero2010-Diciembre2010. Una vez transmitido el expediente a la Unidad de Auxiliares de la Administración Aduanera, fue analizado, y se dio inicio a su proceso de actualización. El analista encargado del caso cargó los datos de la empresa solicitante, los documentes que debió consignar y los que, efectivamente consignó en un formulario que denominan hoja de ruta (anexo. 5) Gracias al análisis realizado, se pudo constatar que, de acuerdo al cierre de su ejercicio económico, el Agente de Aduana XXXXX, C.A. no cumplió a cabalidad con lo dispuesto en el Art. 5 de la Resolución 2170 con respecto a los plazos correspondientes al proceso de Actualización. Dada las circunstancias, el analista, apoyándose en la mencionada Resolución, procedió a efectuar un Acta de Requerimiento, indicando el documento faltante y la petición del mismo para su efectiva Actualización; además de un Informe Técnico, donde se le comunicó al Coordinador de la Unidad y a la Jefa de la División, el incumplimiento del debido proceso. Tanto el oficio, como el Informe, anexados al expediente de la Empresa, fueron transmitidos al Área de Apoyo Jurídico, quienes, 17 26 basándose en el Numeral 1 del Art. 121 de la Ley Orgánica de Aduanas, emitieron Resolución de Multa por consignación extemporánea. El expediente fue devuelto a la División de Tramitaciones, con la Resolución de Multa (anexo. 6) y la Planilla de Pago emitida por el departamento de Recaudación (anexo. 7). De acuerdo con lo que recita el literal “a” del Artículo 121 de la Ley Orgánica de Aduanas (LOA), “cuando no entreguen oportunamente a la Aduana, alguno de los documentos exigidos en esta ley o su reglamento…”se les multará con un monto estipulado entre cinco (5) y cincuenta (50) Unidades Tributarias (U.T). De este modo, se calcula la media entre ambos montos (5 y 50), lo que da como resultado 27,5 UT. Los Notificadores de la Unidad de Correspondencia se encargaron de contactar al Representante de XXXX, C.A. para hacer de su conocimiento la Multa resuelta por la Administración Tributaria por consignación extemporánea de documentos obligatorios. El artículo 162 del Código Orgánico Tributario establece tres formas de notificación, sin orden de prelación entre ellas, para hacer del conocimiento del contribuyente –en este caso- la resolución de multa emitida. 1. “Personalmente, entregándola contra recibo al contribuyente o responsable.” 2. “Por constancia escrita entregada por cualquier funcionario de la Administración Tributaria, en el domicilio del contribuyente…” 3. “Por correspondencia postal… Por sistemas de comunicación telegráfica… siempre que se deje constancia en el expediente de su recepción…” En el caso de XXXX, C.A. no fue necesario contactar al contribuyente debido a que el encargado de la tramitación de dicha empresa se dirigió a las taquillas de la Unidad de Correspondencia, con motivo de conocer el estatus del proceso de actualización de su representado. El personal de la Unidad de Correspondencia notificó la resolución de multa y entregó, en físico, al tramitador de XXXX, C.A. la planilla de pago emitida por la división de recaudación. El proceso culminó cuando el contribuyente (XXXX, C.A) canceló la multa – mediante depósito en un banco Nacional- y consignó ante la Unidad de Correspondencia de la División de Tramitaciones, la planilla de pago con la ráfaga 27 18 impresa por la entidad bancaria. En este momento, el documento es remitido a la Unidad de Auxiliares, en aras a que se haga efectiva la actualización del último año de ejercicio económico del aludido agente aduanal. 19 28 CONCLUSIONES El Servicio Nacional Integrado de Administración Aduanera y Tributaria es una institución autónoma; sin personalidad jurídica y dependiente del Ministerio del poder Popular para la Economía y Finanzas. Es una entidad creada principalmente para la recaudación de tributos y control de los mismos. La Aduana Marítima Principal La Guaira es, sin lugar a dudas, un lugar idóneo para que un estudiante de Comercio Exterior realice pasantías. Debido a que representa parte del sistema operativo del Servicio Integrado Nacional de Administración Aduanera y Tributaria, se convierte en un simulacro de campo laboral, donde el pasante se siente en la libertad de actuar en concordancia con sus conocimientos adquiridos durante el período académico. En cuanto a los objetivos planteados al inicio del período, hubo un efectivo cumplimiento. Fue posible obtener un reconocimiento total de cada uno de los trámites que se llevan a cabo dentro de la División de Tramitaciones de la Aduana Principal La Guaira. Durante 12 semanas, se hizo posible el cumplimiento de un cronograma de actividades prácticas que dieron refuerzo a los conocimientos aprendidos de manera teórica. Los objetivos planteados al inicio del período se lograron con éxito, lo que proporcionó al estudiante una visión completa de lo que significa su carrera, en un ámbito laboral. Además, sirvió para que el pasante adquiriera el afán de conocer mucho más acerca del entorno, viéndose entonces en la necesidad de llevar sus estudios a un nivel más avanzado. La manera en que se le permite al pasante, interactuar con personajes, documentos, áreas e información confidencial, relacionados todos con el Comercio Exterior y el entorno aduanero, contribuye a que el estudiante adquiera seguridad en sí mismo y confíe en que sus conocimientos están dentro de lo que realmente sucede en el ámbito donde se desarrollará su vida profesional. 29 RECOMENDACIONES A la Universidad Simón Bolívar: Ingresar en los cronogramas de estudios y en los planes de evaluación, instructivos para un buen manejo y conocimiento del Sistema Aduanero Automatizado (SIDUNEA). Complementar el crecimiento académico del estudiante con cursos adicionales a las materias reflejadas en el pensum. De modo que el estudiante tenga otras opciones, dentro de la institución, para prepararse de manera más completa en su formación académica. A la Aduana Principal Marítima La Guaira: Brindar oportunidad de Cursos de Cooperación con la Empresa a una cantidad moderada de estudiantes provenientes de distintas universidades. Así pues, la ubicación de cada uno de ellos se haría de manera consciente y de acuerdo con la necesidad que tengan las Divisiones y Departamentos adscritos a la empresa. Tomar en cuenta, en mayor medida, la estadía del pasante dentro de las instalaciones y hacer efectivo el aprendizaje práctico del estudiante, mostrándole las áreas donde se realizan las actividades aduaneras que ha venido observando de manera teórica durante su carrera. Ofrecer cursos de capacitación, en materia aduanera, que puedan ser presenciados, tanto por los Funcionarios de la Administración Tributaria, como por los pasantes de la entidad. A fin de cuentas, éstos se encuentran allí cumpliendo un debido proceso de aprendizaje práctico para optar por un Título Universitario. 21 30 FUENTES DE INFORMACIÓN DOCUMENTOS DE CARÁCTER LEGAL Ley Orgánica de Aduanas (N° 5.879) (2008/02/19). Gaceta oficial de la Republica Bolivariana de Venezuela, N° 38.87, 02/ 21/2008. Reglamento de la Ley Orgánica de Aduanas. Gaceta Oficial de la Republica Bolivariana de Venezuela N°4.273 (Extraordinaria), 05/20/1991. Código Orgánico Tributario. Gaceta Oficial de la República Bolivariana de Venezuela N°37.320, 08/11/2001. Resolución 2170. (03/03/1993). Gaceta Oficial de la República Bolivariana de Venezuela N° 35.164, 04/03/1993. 31 22 ANEXOS 23 32 Anexo 1. Oficio de Actualización 33 24 Anexo 2. Acta de Requerimiento 34 25 Anexo 3. Declaración Única de Aduanas (DUA) 35 26 Anexo 4. Hoja de Ruta 36 27 Anexo 5 (1/4). Resolución de Multas 28 37 Anexo 5 (2/4). Resolución de Multas 29 38 Anexo 5 (3/4). Resolución de Multas 30 39 Anexo 5 (4/4). Resolución de Multas 31 40 Anexo 6 (1/2). Planilla de pago 32 41 Anexo 6 (2/2). Liquidación de Tributos Nacionales 33 42