La banca española supera con éxito el proceso de

Anuncio

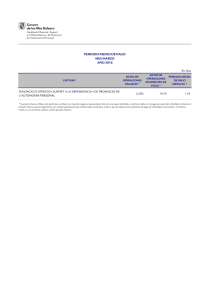

Coyuntura económica: Proceso de evaluación global del BCE Sistema financiero español Resumen AQR 10,5% Resumen escenario base 1,2% 10,4% 11,6% Resumen escenario adverso 10,4% -0,1% Ratio CET1 al cierre de 2013 Ajustes por AQR 8,9% -1,4% Ratio CET1 al ajustada por AQR Ajustes por escenario base Ratio CET1 en el escenario base Ratio CET1 al ajustada por AQR Ajustes por escenario adverso Ratio CET1 en el escenario adverso La banca española supera co el proceso de evaluación de El reforzamiento de la solvencia y la fortaleza de los balances bancarios que refleja el proceso de evaluación global han sido especialmente relevantes en el sector CECA E 22 : Ahorro 490 2015 © CECABANK l pasado 26 de las entidades; fortalecer los baoctubre, el Banco lances bancarios; y mejorar la Central Europeo confianza en el sector bancario (BCE) publicó de los países de la zona euro. los resultados El proceso contó con dos del proceso de componentes. En primer lugar, evaluación global a la banca la evaluación de la calidad de europea, como paso previo a los activos, que ha supuesto la entrada en funcionamiento una detallada revisión de los del Mecanismo Único de Subalances bancarios para dePor Teresa pervisión (MUS). La evaluación terminar si la clasificación de Herrero global del BCE examinó a 130 los instrumentos financieros, Batalla entidades bancarias de diecilos niveles de provisiones y las (Jefa de nueve países europeos, de las valoraciones de determinados Estudios de Cecabank) cuales quince entidades eran activos eran adecuados. En seespañolas. gundo lugar, los test de estrés, Con este proceso se percon los que se ha evaluado la seguían tres objetivos: aumentar la capacidad de resistencia de las entidatransparencia, mejorando la calidad de des en dos escenarios hipotéticos; uno la información acerca de la situación de central o más probable, que es el esce- nario macroeconómico aprobado por la Comisión Europea y otro, adverso, pero no imposible, fijado por la Junta Europea de Riesgo Sistémico, todo ello para el periodo 2014-2016. Para superar el ejercicio de evaluación global se establecieron unos umbrales mínimos de capital de máxima calidad; un 8 por ciento en el ejercicio de evaluación de los activos y el escenario central de los test de estrés y un 5,5 por ciento en el caso del escenario adverso. En cuanto a los resultados obtenidos, del conjunto de los sistemas bancarios que pasarán a ser supervisados por el MUS, veinticinco entidades registraron un déficit de capital, por un importe total de 24.600 millones de euros. No obstante, de estas veinticinco entidades, doce habían realizado ampliaciones de capital durante 2014 por un volumen suficiente para cubrir sus déficits. De este modo, solo trece entidades han tenido que presentar planes para hacer frente a su insuficiencia de capital, por un importe total de 9.500 millones de euros. Todas las entidades españolas han superado con éxito el examen, una vez Sistema financiero UEM Resumen AQR 11,8% Resumen escenario base 0,2% 11,4% 11,6% Resumen escenario adverso 11,4% -0,4% 8,4% -3,0% Ratio CET1 al cierre de 2013 Ajustes por AQR Ratio CET1 al ajustada por AQR con éxito del BCE consideradas las ampliaciones de capital llevadas a cabo en 2014. De hecho, únicamente una entidad ha presentado un déficit de capital en el ejercicio de evaluación de la calidad de los activos por un importe de 32 millones de euros que ha sido cubierto holgadamente por las ampliaciones de capital realizadas en la primera mitad de este ejercicio. En general, los resultados del proceso de evaluación global en la banca española han sido más favorables que los obtenidos por la banca europea. Por un lado, el impacto de la evaluación de activos en nuestro país ha sido muy limitado, situándose en 14 puntos básicos frente a 40 puntos básicos en el promedio europeo. De hecho, el sistema bancario español ha sido el que menores ajustes ha tenido que realizar como resultado de esta evaluación. En cuanto a las pruebas de resistencia, la reducción de la ratio de capital en el escenario adverso ha sido muy inferior en España, con un impacto de 1,4 puntos porcentuales frente a los 3 puntos porcentuales de la media europea. Los mejores resultados de la banca española se explican en cierta medida Ajustes por escenario base Ratio CET1 en el escenario base Ratio CET1 al ajustada por AQR Ajustes por escenario adverso Ratio CET1 en el escenario adverso por los mayores esfuerzos realizados por nuestras entidades desde comienzos de la crisis. En primer lugar, desde la segunda mitad de 2012 la banca española fue sometida, en el marco del Programa de Asistencia de la Unión Europea (UE), a un exhaustivo proceso de revisión contable y a una prueba de resistencia, cuyos resultados llevaron a la recapitalización y reestructuración de algunas entidades. Además, en los últimos años las entidades de crédito de nuestro país han realizado fuertes saneamientos, particularmente ligados al riesgo promotor inmobiliario, promovidos por los conocidos como “decretos Guindos”. Adicionalmente, a instancias del Banco de España, durante 2013 se llevo a cabo una importante labor de revisión de los créditos refinanciados o reestructurados en las principales entidades españolas. de 2008 se ha pasado a once grupos de entidades en septiembre de 2014 y su dimensión media ha pasado de 26.000 a 93.000 millones de euros. Sector CECA Por último, el sector ha llevado a cabo un profundo saneamiento de su balance, a través de un aumento de las provisiones y de una reducción de la exposición al sector inmobiliario, que le ha permitido mejorar la calidad de sus activos, y fortalecer el balance de las entidades que lo componen. Así, desde el ejercicio 2008 hasta septiembre de 2014, las entidades del sector han realizado saneamientos y provisiones por un importe del 14 por ciento del PIB y han reducido la exposición al sector inmobiliario, incluyendo financiación y adjudicados del sector de promoción y construcción, en casi un 70 por ciento desde finales de 2011 a junio de 2014. El reforzamiento de la solvencia y la fortaleza de los balances bancarios que refleja el proceso de evaluación global han sido especialmente relevantes en el sector CECA. Ello es debido a los intensos cambios estructurales que ha experimentado el sector desde finales de 2008, en el marco del proceso de reestructuración del sistema financiero español: En primer lugar, se ha producido un redimensionamiento del sector, que se refleja en un menor número de entidades con una mayor dimensión media. De 45 cajas que integraban el sector a finales En segundo lugar, se ha reducido la capacidad instalada del sector, en términos de oficinas y empleados, para adaptarse a las nuevas condiciones del negocio bancario, logrando así entidades más eficientes. En concreto, el sector ha reducido el número de oficinas en un 36 por ciento y la cifra de empleados en un 33 por ciento desde finales de 2008 a septiembre de 2014. La reducción de capacidad se refleja en una intensa caída de los gastos de explotación, que pasan a representar un 0,96 por ciento sobre ATMs en septiembre de 2014 y en una mejora de la ratio de eficiencia del sector (49,7 por ciento en el tercer trimestre de 2014). 2015 Ahorro 490 : 23