Nota de Coyuntura ¿El hundimiento de los precios del

Anuncio

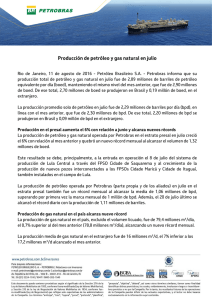

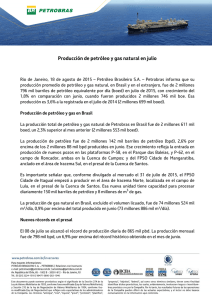

Nota de Coyuntura Enero 22, 2016 ¿El hundimiento de los precios del crudo consecuencia del levantamiento de sanciones a Irán? Resumen Ejecutivo El Organismo Internacional de Energía Atómica (OIEA) confirmó este sábado que Irán cumplió con el acuerdo nuclear firmado en julio 2015. Lo anterior, supone el regreso del país al mercado financiero internacional. El levantamiento de sanciones supone que Irán aumentará la producción de crudo en 500,000 barriles de petróleo diarios (bpd), con lo cual producirá diariamente un total de 3.2 millones bpd. Históricamente la producción de Irán no ha afectado la cotización de los precios del crudo. Con los datos a partir de 1996 y hasta la imposición de las sanciones económicas, la producción y el precio por barril presentó una correlación positiva, contrario a todo lo especulado en los mercados financieros. De acuerdo al “World Oil Outlook 2015”, el primer descenso en inventarios globales, después de más de 3 años al alza, se espera hacia 2017-III. Por el lado de la demanda, se espera un incremento de aproximadamente 1.5% para 2016 y 2017, que se traduciría a 94.1 millones bpd para 2016 y 95 millones de bpd. Podemos concluir que la entrada de Irán al mercado internacional de petróleo, no repercute significativamente en los precios y no explica los recientes retrocesos en las diferentes mezclas internacionales. Nota de coyuntura ¿El hundimiento de los precios del crudo consecuencia del levantamiento de sanciones a Irán? Después de casi 5 años de la entrada en vigor de las restricciones económicas impuestas a Irán por el desarrollo de su programa nuclear, el Organismo Internacional de Energía Atómica (OIEA) confirmó este sábado que Irán cumplió con el acuerdo nuclear firmado en julio 2015. Lo anterior, supone el regreso del país al mercado financiero internacional, con lo cual Irán vuelve a manejar sus activos en el exterior y accede al sistema internacional de pagos (SWIFT), a través del cual se transfieren fondos entre bancos, así como la liberación de la exportación de petróleo. El levantamiento de sanciones supone que Irán aumentará la producción de crudo en 500,000 barriles de petróleo diarios (bpd), con lo cual producirá diariamente un total de 3.2 millones bpd, lo que representa -21.57% de su producción máxima histórica alcanzada en junio de 2008. En ese año y, particularmente, en junio, el precio promedio del petróleo oscilaba en US$133.80 por barril y la producción de Irán representaba 4.54% de la oferta mundial, superior al promedio de los últimos 11 años. Lo anterior, no mostró un impacto en los precios del petróleo. Históricamente la producción de Irán no ha afectado la cotización de los precios del crudo. Desde que se le impusieron las sanciones económicas en 2012, la producción de barriles diarios de petróleo descendió -12.90%, con base en el último dato observado a diciembre 2015, lo cual no se tradujo en un aumento de los precios, por el contrario, los precios del crudo mostraron una tendencia a la baja. Grafica 1. Producción Irán vs precio del West Texas Intermediate 4.5 160 120 100 3.5 80 3 60 40 2.5 20 Producción Irán Fuente: Bloomberg WTI (derecha) dic-15 dic-14 dic-13 dic-12 dic-11 dic-10 dic-09 dic-08 dic-07 dic-06 dic-05 dic-04 dic-03 dic-02 dic-01 dic-00 dic-99 dic-98 dic-97 0 dic-96 2 US$ bpd Millones de barriles diarios 140 4 Nota de coyuntura Con los datos a partir de 1996 y hasta la imposición de las sanciones económicas, la producción y el precio por barril presentó una correlación positiva, contrario a todo lo especulado en los mercados financieros. Cabe destacar que lo que podría afectar los precios y justificar la hipótesis que Irán es el culpable de los niveles rezagados, por debajo de los US$30 por barril, es la guerra de precios que puede surgir entre Irán y la OPEP, en especial con Arabia Saudita. Un ejemplo es la política que sigue esta nación en contra de los Emiratos Árabes Unidos que, para abarcar un mayor mercado en Asia, vende el petróleo a un descuente de US$0.80, mientras que el petróleo que se exporta a Europa es US$4 inferior al vendido por los Emiratos Árabes Unidos. Esta política de establecer un precio inferior a su competidor, podría presionar los precios a niveles más bajos de los actuales. Aunado a esto, aproximadamente el 40% de las exportaciones de Irán son destinadas al mercado de China, estas representan alrededor del 10% de las importaciones de crudo de esta nación, por lo que tiene una amplia posibilidad de incrementar esta cuota de mercado. La cuestión es a qué precio vendería los barriles para lograr ese objetivo, debido a la competencia con otros países como Irak, Rusia y Arabia Saudita, por el suministro de petróleo en China Entonces, ¿cuál es la causa de la caída de los precios a niveles no observados desde 2003? Por un lado, los inventarios. Según las estimaciones de la administración de energía de EE.UU. (“EIA” por sus siglas en inglés) los inventarios globales aumentaron en 2015 en 1.9 millones bpd, para finalizar con un inventario de 3,060 millones bpd, que se traduce en 66 días de consumo, mientras que para 2016 se estima un incremento de 0.7 millones bpd, con lo cual es hasta 2017 que el mercado de petróleo retornará a un relativo balance. De acuerdo al “World Oil Outlook 2015”, el primer descenso en inventarios globales, después de más de 3 años al alza, se espera hacia 2017-III. Los inventarios de EE.UU., lo cuales generan muchas expectativas sobre los precios del petróleo, aumentaron 4 millones bpd, para finalizar esta semana con un stock de 486.5 millones bpd (4.3 millones por debajo del máximo de los últimos 80 años). Respecto a la oferta, los países de la OPEP muestran la capacidad para incrementar la producción en 2 millones bpd en 2016, aunado al potencial total estimado de Irán por 3.6 millones bdp. Por lo tanto, la capacidad total superaría los 37 millones de bpd, generando un exceso de oferta de petróleo a lo largo de 2016. Por el lado de la demanda, se espera un incremento de aproximadamente 1.5% para 2016 y 2017, que se traduciría a 94.1 millones bpd para 2016 y 95 millones de bpd. Para los países no miembros de la OECD, el consumo se espera que aumente en los próximos años, como consecuencia de un avance en el consumo de crudo en el medio oriente. Para los países miembros de la OECD presentarán un aumento marginal en el corto plazo. Nota de coyuntura Grafico 2. Oferta y Demanda por petróleo 115 Millones bpd 110 105 100 95 90 2015 2016 2017 2018 2019 Demanda 2020 2025 2030 2035 2040 Oferta Fuente: OPEP El mercado de crudo mantendrá el exceso de oferta en el corto plazo. En el mediano plazo se espera que este desequilibrio se ajuste. Lo anterior sugiere que los precios aún no tocan fondo. Según estimaciones de la Administración de Información de Energía (EIA, por sus siglas en inglés) los futuros del WTI con vencimiento en abril tendrán un piso en los U$25 por barril, con un máximo en US$56, bajo un intervalo de confianza del 95%. Con todo esto, podemos concluir que la entrada de Irán al mercado internacional de petróleo, no repercute significativamente en los precios y no explica los recientes retrocesos en las diferentes mezclas internacionales. Analista Roberto Navarro Directorio Héctor Romero Director General [email protected] Martín Lara Director de Análisis Fundamental / Medios y Telecomunicaciones [email protected] Alberto Carrillo Analista Bursátil Sr. / Alimentos, Aeropuertos y Aerolíneas [email protected] Cristina Morales Analista Bursátil Sr. / Comercio Especializado y Autoservicios [email protected] Armando Rodríguez Analista Bursátil Sr. / FIBRAS, Energía y Vivienda [email protected] Ana María Tellería Analista Bursátil Sr. / Grupos Financieros, Seguros y Renta Fija [email protected] Armelia Reyes Analista Bursátil Sr. / Conglomerados, Petroquímica y Automotriz [email protected] Emma Ochoa Analista Bursátil Jr. / Bebidas [email protected] Jordy Juvera Analista Económico Jr. / Infraestructura y Construcción [email protected] Roberto Navarro Analista Bursátil Jr. / FIBRAS [email protected] Jorge Noyola [email protected] Lucía Tamez [email protected] Julieta Martínez Diseño Editorial [email protected] Iván Vidal Sistemas de Información Directorio S G E ** 22/01/2016 1 2 3 CLAVE DEL REPORTE (1) ENFOQUE S = Sectorial E = Económico Rf = Renta fija Nt = Nota técnica M = Mercado Em= Empresa Fb= Fibras (2) Geografía M = México E = Estados Unidos L = Latino América G = Global (3) Temporalidad P = Periódico E = Especial (4) Grado de dificultad * = Básico ** = Intermedio *** = Avanzado (5) Fecha de publicación DD/MM/AA Tel. 62370861/ 62370862 [email protected] Este documento y la información, opiniones, pronósticos y recomendaciones expresadas en él, fueron preparados por Signum Research como una referencia para sus clientes y en ningún momento deberá interpretarse como una oferta, invitación o petición de compra, venta o suscripción de ningún título o instrumento ni a tomar o abandonar inversión alguna. La información contenida en este documento está sujeta a cambios sin notificación previa. Signum Research no asume la responsabilidad de notificar sobre dichos cambios o cualquier otro tipo de actualización del contenido. Los contenidos de este reporte están basados en información pública, disponible a los participantes de los mercados financieros, que se ha obtenido de fuentes que se consideran fidedignas pero sin garantía alguna, ni expresan de manera explícita o implícita su exactitud o integridad. Signum Research no acepta responsabilidad por ningún tipo de pérdidas, directas o indirectas, que pudieran generarse por el uso de la