informe sobre la fiscalitat de les indemnitzacions laborals

Anuncio

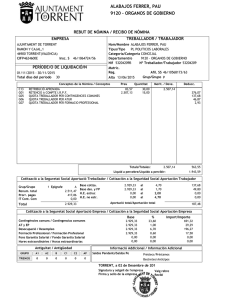

INFORME SOBRE LA FISCALITAT DE LES INDEMNITZACIONS LABORALS A. INDEMNITZACIONS EXEMPTES D’acord amb la llei, el reglament i la doctrina de l’IRPF, les indemnitzacions laborals exemptes de tributació i retenció són les percebudes per acomiadament o cessament del treballador, en la quantia obligatòria establerta per l’Estatut dels Treballadors, en la seva normativa de desenvolupament o en la normativa reguladora de l’execució de sentències, en els següents supòsits: 1. Acomiadament improcedent. Estaran exemptes les indemnitzacions obligatòries acordades per aquest motiu davant el Centre de Mediació, Arbitratge i Concil·liació (CMAC), o Jutjats del Social. 2. Acomiadament col·lectiu per causes tècniques, organitzatives, productives o de força major, recollit en l’art. 51 de l’Estatut dels Treballadors. 3. Rescissió del contracte per voluntat del treballador, per alguna de les considerades “causes justes” en l’Estatut dels treballadors: “Artículo 50. Extinción por voluntad del trabajador. 1. Serán causas justas para que el trabajador pueda solicitar la extinción del contrato: a) Las modificaciones sustanciales en las condiciones de trabajo que redunden en perjuicio de su formación profesional o en menoscabo de su dignidad. b) La falta de pago o retrasos continuados en el abono del salario pactado. c) Cualquier otro incumplimiento grave de sus obligaciones por parte del empresario, salvo los supuestos de fuerza mayor, así como la negativa del mismo a reintegrar al trabajador en sus anteriores condiciones de trabajo en los supuestos previstos en los artículos 40 y 41 de la presente Ley, cuando una sentencia judicial haya declarado los mismos injustificados. 2. En tales casos, el trabajador tendrá derecho a las indemnizaciones señaladas para el despido improcedente.” B. INDEMNITZACIONS NO EXEMPTES Fora dels supòsits contemplats en l’apartat anterior, les possibles indemnitzacions que es produeixin estaran subjectes i no exemptes a IRPF, en concret: 1. L’excés que ultrapassi les quantitats obligatòries, en els supòsits d’indemnitzacions exemptes. 2. L’indemnització establerta per acord entre les parts, per exemple, en cas que un treballador excedent accepti una indemnització per renunciar al seu lloc de treball, o per reducció de jornada, o per no gaudir de vacances en els mesos d’estiu. S’inclouen les no obligatòries acordades en actes de concil·liació en el CMAC. 3. Indemnització en cas d’acomiadament procedent (encara que l’empresari no està obligat a abonar cap indemnització). 4. Indemnitzacions per jubilació anticipada 5. Contractes temporals. La compensació econòmica pagada al treballador en finalitzar el seu contracte laboral no es considera indemnització, i les quantitats percebudes estan plenament subjectes i no exemptes d’IRPF. 28 d’abril 2003