1 CONTABILIDAD GENERAL Notas generales del curso

Anuncio

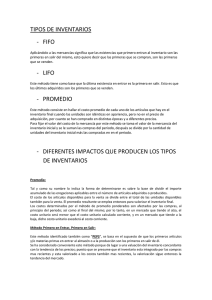

CONTABILIDAD GENERAL Notas generales del curso Contabilidad financiera y costos Profesor: Gonzalo Guerrero Zepeda Presentación. Las presentes notas son tan solo una referencia que permite sistematizar la visión que un estudiante de ingeniería ha de tener en relación con un tema que, de principio, parecería alejado de sus intereses principales como eventual profesional de una carrera asociada fundamentalmente a la física y a las matemáticas no mercantiles. Tal como debió precisarse en clase, no es posible formar a un especialista, ni mucho menos, de la contabilidad en un solo semestre, en una sola asignatura. Así, lo que se aspira lograr es un conocimiento general pero firme de aquellos conceptos y nociones que ineludiblemente ha de encontrarse el profesional de la ingeniería en su interacción con otros profesionales, especialmente los que habrán de ocuparse centralmente del registro, clasificación, ordenamiento, procesamiento e interpretación de la información financiera (la relativa al dinero) de una empresa y que debe servir para tomar decisiones de negocio en la misma. Empresa. El concepto de empresa es crucial para iniciar el tratamiento del tema central del curso. Es pertinente liberarse del frecuente prejuicio de pensar que una empresa lo es solamente si se da la circunstancia de que su razón de ser sea la obtención de ganancias económicas. Para propósito del curso habrá de considerarse empresa al conjunto de elementos humanos, materiales y sistémicos (o inmateriales) que se unen funcionalmente para la consecución de un fin socialmente útil. Proceso administrativo. En términos de administración de empresas, se reconoce la existencia de un proceso general que consiste en planear, organizar, integrar, dirigir y controlar las actividades de una entidad con el propósito de lograr sus objetivos de una manera eficiente. Las fases del proceso administrativo son: planeación (¿qué hacer?), organización (¿cómo hacerlo?), integración (¿con qué recursos?), dirección (hacerlo) y control (¿con qué resultados?). De modo formal, la contabilidad se inscribe dentro de la fase de control, como ha de explicarse. 1 Por otra parte, resulta indispensable hacer en el salón de clase una cuidadosa explicación de los: PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS 1. La moneda, común denominador. Este principio subraya la naturaleza financiera de la información contable, es decir, enuncia que el lenguaje de la contabilidad es el dinero. 2. La entidad mercantil. Señala que la contabilidad se ocupa de las empresas (personas morales) y no de las personas físicas asociadas a las mismas. 3. El concepto de continuidad de la empresa. La contabilidad asume, sea finalmente cierto o no, que una empresa operará larga e indefinidamente en el tiempo. 4. El costo como base de valuación. En la contabilidad las cosas de valor, tangibles o intangibles, se denominan activos y han de ser registrados al precio que se pagó por adquirirlos. 5. La partida doble. Este principio tiene dos aspectos: la suma de activos es igual a la suma de pasivos y capital (A=P+C); en una cuenta, a todo cargo corresponde un abono o suma de abonos por la misma cantidad del primero, o viceversa. 6. El concepto de acumulación. No es concebible una empresa sin capital, por lo que, cualquiera que sea el fin económico de aquella, se buscará que los ingresos sean consistentemente mayores que los egresos para no poner en riesgo la existencia misma de la empresa. 7. La realización. Como criterio general, se considerará realizada una transacción de compraventa en el momento que la mercancía salga del almacén de la empresa con destino al cliente. Esto es aplicable también a los servicios considerando las características peculiares del caso. y los: CONVENIOS FUNDAMENTALES a) La consistencia. En la contabilidad es frecuente la posibilidad de registrar un evento financiero de más de una forma válida, pero una vez que se haya decidido alguna, las subsecuentes ocasiones en que ocurra el evento, habrá de registrarse con el mismo criterio. b) El criterio conservador. La contabilidad no puede ser optimista, lo que significa que los ingresos han de ser considerados cuando se esté seguro de los mismos, mientras que los egresos se considerarán a la menor evidencia de ellos. c) La importancia o materialidad. Todo evento financiero que ocurra en la empresa debe ser registrado, por pequeño que parezca. Una vez vistos los principios referidos ha de conocerse lo que podemos denominar mecánica contable (ver principio de la partida doble), partiendo de la forma en que 2 opera ese registro fundamental en el que se hacen anotaciones de naturaleza homogénea: la cuenta. De manera conceptualmente sencilla, podemos decir que existen cinco tipos básicos de cuentas: activo, pasivo, capital, ingresos y egresos (ver nuevamente lo relativo al principio de la partida doble). Las tres primeras servirán para elaborar el balance general de una empresa y las otras dos para elaborar el estado de resultados de la misma, pero todas ellas se operan de acuerdo con el siguiente esquema: NOMBRE DE LA CUENTA El lado izquierdo de una cuenta se llama de DEBE Anotar cantidades en el debe se llama CARGAR. La anotación de este lado es llamada CARGO o DÉBITO A la suma de cargos se le denomina MOVIMIENTO DEUDOR Si: El lado derecho de una cuenta se llama HABER Anotar cantidades en el haber se llama ABONAR. La anotación de este lado es llamada ABONO o CRÉDITO A la suma de abonos se le denomina MOVIMIENTO ACREEDOR Si: movimiento movimiento movimiento > deudor acreedor entonces la cuenta tiene SALDO DEUDOR La naturaleza de las cuenta de activo y de egresos es deudora. Por lo anterior, los cargos en una de estas cuentas incrementan su SALDO. Los abonos lo disminuyen. movimiento < deudor acreedor entonces la cuenta tiene SALDO ACREEDOR La naturaleza de las cuenta de pasivo, capital e ingresos es acreedora. Por lo anterior, los abonos en una de estas cuentas incrementan su SALDO. Los cargos lo disminuyen. Cuando: Movimiento deudor = Movimiento acreedor. Se dice que la cuenta se encuentra saldada Estados financieros principales Los reportes y estados financieros son diversos y para diferentes propósitos específicos, aunque todos buscando proporcionar información que resulte útil para la toma de decisiones en el ámbito de la empresa. 3 De todos los existentes, son dos los estados financieros que, incluso en su denominación, llevan el término “principales”: Estado de resultados (o de participaciones, o de pérdidas y ganancias). Es el estado financiero principal que muestra los resultados económicos obtenidos por una empresa en un cierto periodo, es decir de una fecha a otra fecha. Se estructura con todas aquellas partidas (saldos de cuentas o conjunto de cuentas) de ingresos y egresos que la empresa tiene. Se dice que es un estado financiero de naturaleza dinámica y establece que si en el periodo en cuestión la empresa tuvo más ingresos que egresos, entonces tendrá utilidades (o ganancias, o superávit); si ocurre lo contrario, es decir, más egresos que ingresos, se dice que el resultado es una pérdida (o déficit). En el primer caso, el efecto es que el capital aumenta, en el segundo el capital disminuye. Su estructura general, que tiene forma de reporte, es semejante a lo siguiente: Estado de resultados (o de participaciones, o de pérdidas y ganancias) de la empresa(nombre de la empresa) del (fecha 1) al (fecha 2) + Ventas totales - Deducciones a las ventas = Ventas netas - Costo de ventas = Resultado (utilidad o pérdida) - Gastos de operación: + Gastos de Administración + Gastos de Venta + Gastos financieros - Productos Financieros = Resultado (utilidad o pérdida) en operación - Otros gastos + Otros productos = Resultados (utilidad o pérdida) antes de impuesto y participación de utilidades - Impuestos - Participación (en su caso) de los trabajadores sobre las utilidades = Resultados (utilidad o ganancia) neta del ejercicio Nota: una vez que se termina de elaborar un estado de resultados, las cuentas de ingresos y egresos que se utilizaron para su confección quedan saldadas, es decir para un nuevo periodo se inician con saldo cero. En este sentido, es como si se “vaciaran” en el estado financiero aludido. En el caso del balance general el saldo de las cuentas o grupo de cuentas correspondiente se conserva para el subsecuente periodo. 4 Balance general Es el estado financiero principal que muestra la situación o estructura financiera de una empresa a una fecha 2 dada. Se estructura con todas aquellas partidas (saldos de cuentas o conjunto de cuentas) de activo, pasivo y capital. Las cuentas de activo se clasifican y ordenan de acuerdo con su grado de liquidez, de mayor a menor, constituyéndose tres grupos de cuentas: 1. Activo circulante (o a corto plazo). Son aquellas cuentas que tienen un grado de liquidez inferior o igual a un año. Es lo que la empresa “mueve” regularmente, es decir, lo que cotidianamente está previsto sea realizable en términos financieros. 2. Activo fijo (o a largo plazo). Son aquellas cuentas que tienen un grado de liquidez superior a un año, No está prevista su realización dentro de las actividades regulares de la empresa al ser esencialmente la infraestructura para producir bienes y/o servicios. 3. Activo diferido. Constituido por aquellas cuentas cuyo grado de liquidez es tan bajo que prácticamente se consideran gastos al no poder ser realizables en la operación regular de la empresa. Las cuentas de pasivo se clasifican y ordenan de acuerdo con su grado de exigibilidad, de mayor a menor, por terceros, siendo dos los grupos de cuentas: 1. Pasivo circulante (o a corto plazo). Son aquellas cuentas cuyo grado de exigibilidad es inferior o igual a un año. 2. Pasivo fijo (o a largo plazo). Son aquellas cuentas cuyo grado de exigibilidad es superior a un año. Las cuentas de capital se ordenan en orden cronológico, de la más antigua a la más reciente. No tiene una clasificación formal y básicamente son tres conceptos los importantes: el capital con que inició, los resultados que ha acumulado en su historia, y el resultado más reciente, usualmente correspondiente al año calendario anterior. Notas: El periodo contable básico (y típico) es de un año, por lo que se dice que los estados financieros consolidados se hacen: para el estado de resultados de un 1º de enero, al 31 de diciembre de un año. Sin embargo, se puede hacer para cualquier periodo; para el balance general, normalmente al 31 de diciembre de un año, pero se puede hacer en cualquier momento si se desea y resulta posible. El balance general se puede presentar en dos formatos: en forma de cuenta, que es el formato más frecuentemente utilizado, y en forma de reporte. El estado de resultados se presenta solamente en forma de reporte. 5 Balance general de la empresa (nombre de la empresa) al (fecha 2) ACTIVO PASIVO Activo circulante a corto plazo Pasivo circulante (o a corto plazo) • Caja • Cuentas por pagar a corto plazo Proveedores (cuenta abierta) • Bancos Documentos por pagar a corto plazo • Inversiones en valores Anticipos de clientes • Cuentas por cobrar Acreedores diversos Clientes • Impuestos por pagar Documentos por cobrar • Participación de utilidades por pagar - Estimación de cuentas incobrables Anticipos a proveedores • Cobros anticipados Deudores diversos Intereses cobrados por anticipado Funcionarios y empleados Seguros cobrados por anticipado Rentas cobradas por anticipado • Inventarios (o almacén) De productos terminados • Créditos (recibidos) a corto plazo Créditos bancarios a corto plazo De producción en proceso De materias primas Porción circulante de créditos a largo plazo Suma de pasivo circulante... De empaques - Estimación de inventarios obsoletos Pasivo fijo (o a largo plazo) Mercancías en tránsito Mercancías en consignación • Cuentas por pagar (documentos) a largo • Pagos anticipados plazo Intereses pagados por anticipado • Créditos bancarios a largo plazo Seguros pagados por anticipado • Obligaciones por pagar Rentas pagadas por anticipado • Depósitos (recibidos) en garantía Suma de activo circulante... Suma de pasivo fijo... Activo fijo (o a largo plazo) • Cuentas por cobrar a largo plazo Documentos por cobrar a largo plazo Depósitos (dados) en garantía • Inversiones en otras empresas • Anticipos a cuenta de maquinaria • Propiedades, planta y equipo Terrenos Edificios (- depreciación acumulada) Maquinaria y equipo (- depreciación acumulada) Equipo de transporte (- depreciación acumulada) Construcciones e instalaciones en proceso Maquinaría en tránsito • Intangibles Patentes (- amortización acumulada) Marcas (- amortización acumulada) Crédito mercantil (- amortización acumulada) Suma de activo fijo... SUMA (O TOTAL) DE PASIVOS… CAPITAL • • • Capital social Resultados acumulados de ejercicios anteriores Resultado (ganancia o pérdida) del más reciente ejercicio SUMA (O TOTAL) DE CAPITAL… Activo diferido • Material de propaganda ( no amortizable) • Gastos de iniciación o preparatorios (amortización acumulada) • Gastos de organización (- amortización acumulada) Suma de activo diferido... SUMA (O TOTAL) DE ACTIVOS... SUMA DE PASIVO Y CAPITAL… 6 Ejercicio 1: Elaborar estado de resultados y balance general de una empresa (considerando cualquier nombre y fechas) Proveedores Cuentas por cobrar a largo plazo Material de propaganda Bancos Terrenos y edificios Cobros anticipados Capital social Obligaciones por pagar Participación de los trabajadores sobre utilidades (P.T.U.) por pagar Intangibles Pagos realizados por anticipado Gastos de iniciación (o preoperatorios) Caja Depósitos recibidos en garantía Inventarios (o almacén) Deducciones a las ventas Impuestos por pagar Otros gastos Impuestos (generados) en el periodo Gastos de instalación Otros productos Resultados acumulados de ejercicios anteriores Participación de los trabajadores sobre utilidades (P.T.U.) Cuentas por cobrar a corto plazo Gastos de operación Equipo de transporte Documentos por pagar a largo plazo Costo de venta (o costo de lo vendido) Mobiliario y equipo diverso Ventas totales Documentos por pagar a corto plazo $ 425,000 $ 325,500 $ 10,000 $3,110,000 $3,550,000 $ 300,000 $ 8,350,000 $ 800,000 $ 167,000 $ 500,000 $ 180,000 $ 30,000 $ 850,000 $ 1,000,000 $ 4,200,000 $ 25,000 $ 378,000 $ 15,000 $ 378,000 $ 215,500 $ 25,000 $ 5,125,000 $ 167,000 $ 1,124,000 $ 250,000 $ 4,000,000 $ 1,400,000 $ 3,200,000 $ 2,100,000 $ 5,135,500 $ 1,214,000 7 Ejercicio2: Las siguientes operaciones reflejan las actividades de la empresa “RADIOS BULBOTE, S.A.” durante un mes. Regístrense los movimientos en cuentas “T”, elabórense el estado de resultados por dicho periodo y el balance general al final del mismo (al cierre de operaciones del día 5 de mayo de 1997), considerando todos los ajustes que resulten pertinentes. 1. Cinco socios decidieron instalar un negocio. Se decide que el negocio se dedicará a la compra, venta y reparación de receptores portátiles de radio. El día 6 de abril de 1997 se construye la sociedad con aportaciones por parte de sus socios en la siguiente forma: Juan P. $48,000.00 en efectivo y un automóvil valuado en $40,000.00 que se pondrá a disposición de la empresa para actividades administrativas. Rodrigo S. $30,000.00 en efectivo, $24,000.00 en mobiliario para las oficinas y una camioneta para ventas valuada en $35,000.00. Manuel G. Equipo para reparaciones (desarmadores, cautines, herramientas, etc.) valuado en $15,000.00 manuales valuados en $23,000.00 y efectivo por $45,000.00. Eduardo L. Efectivo por $30,000.00, además de U.S $2,322 dólares (tipo de cambio en el momento: $7.95 por dólar), además de algunos materiales de consumo necesario para las reparaciones que tenía valuados en $5,200.00. Jonás J: Tenía acciones de otra empresa valuados en $120,000.00 las cuales vende, aportando $90,000.00 en efectivo y comprando para la empresa los derechos de utilización de una marca por $2,000.00. Del dinero aportado en efectivo (pesos), el 50% se deposita en una cuenta de inversiones a plazo fijo con interés anual del 19% neto. El 35% se deposita en una cuenta de cheques (sin intereses) y el resto del efectivo se deposita en caja. Los dólares son considerados como una “inversión en valores”. 2. Se paga en efectivo, ante notario, la constitución de la sociedad el mismo día 6; la suma pagada es de $4,000.00. 3. Se renta un local, firmándose contrato por un año. la renta mensual es de $4,200.00, pagándose en efectivo un mes por adelantado y un mes como depósito en garantía. Esto ocurre el día 6 de abril. 8 4. Se acuerda que Jonás se haga cargo del aspecto administrativo recibiendo $5,000.00 mensuales. Eduardo se hace cargo de las ventas con un sueldo de $3,200.00 mensuales más un 5% de comisión sobre las ventas netas al cierre de cada mes de operaciones. Manuel es el técnico especialista en reparaciones y servicio con sueldo de $5,000.00 mensuales que se considerarán 50/50 en cuanto a gastos administrativos y gastos de ventas. Rodrigo y Juan no trabajarán en la empresa y solo desean su parte proporcional sobre las utilidades en operación al final de cada año (se acuerda que solo podrán, en total, retirarse de la empresa 40% de las utilidades en operación, en su caso, con el objeto de no descapitalizar la empresa). Fecha de este acuerdo: 6 de abril. 5. El 9 de abril se compran 20 radios en $260.00 c/u. Se pagan $2,600.00 en cheque y se firma un pagaré a un mes por el resto ($2,600.00). La empresa decide seguir un sistema PEPS para la valoración de inventarios. 6. El 10 de abril se venden 10 radios en $420,00.00 c/u. se cobra un cheque (el total) que a su vez se deposita en la cuenta de cheques de la empresa. 7. El 11 de abril se reparan 2 radios cobrándose $90.00 por c/u en efectivo. El dinero se deposita en caja. Se utilizaron materiales por $35.00. 8. El 12 de abril se decide comprar un lote de 40 radios adicionales en $240.00 c/u (se consiguió mejor precio), pagándose en cheque $5,600.00 y quedándose a deber $4,00.00 en cuenta abierta. 9. Por una urgencia personal, Juan anuncia que debe retirar $30,000.00. Los demás socios acuerdan que se hará el movimiento, pero que su participación en las utilidades de la empresa, desde el principio, se contabilizará con el capital que queda al retirar el dinero solicitado. Se le dan $18,000.00 en cheque y $12,000.00 en efectivo. Esto ocurrió el 13 de abril. 10. Se solicita un préstamo al banco por $30,000.00 pensando para fortalecer las cuentas de cheques y caja. El interés anual es fijo siendo del 25% anual sobre saldo insolutos, pagándose amortización de deuda por partes iguales cada mes durante dos años. Se pagan intereses por anticipado por $5,000.00, por tanto se reciben $25,000.00 de los cuales $15,000.00 se depositan en la cuenta de cheques y $10,000.00 en caja (16 de abril). 11. Se pagan sueldos con cheque: gastos e administración por $2,500.00; gastos de venta por $1,600.00 y pagándose a Manuel $2,500.00 (50/50). Día: 16 de abril. 12. Se venden 25 radios el 17 de abril en $460.00 c/u. se reciben $8,600.00 de contado y el resto ($2,900.00) queda en cuenta abierta. El dinero se deposita por partes iguales en la cuanta de cheques y en caja. 9 13. Se compraron el 18 de abril 25 radios más en $300.00 c/u, pagándose $3,000.00 en cheque y $3,000.00 en efectivo. El resto ($1,500.00 se queda a deber en cuenta abierta. 14. Del 19 al 23 de abril se vendieron 35 radios adicionales a un precio de $480.00 c/u. Ingresaron por este concepto $ 5,880.00 en caja y $10,920.00 en la cuenta de cheques. 15. Devuelven a la empresa 2 radios de la venta realizada el 17 de abril (operación 12) por defectos que Manuel puede corregir. Para no devolver el dinero se entregan 2 radios nuevos a cambio. Los defectuosos se reparan fácilmente utilizando $45.00 de componentes. Día 24 de abril. 16. Entre el 19 y 25 de abril se repararon un total de 25 radios, cobrándose en efectivo (a caja) un total de $3,700.00 y utilizándose materiales por $490.00. 17. Llega el día 27 de abril un recibo de pago de energía eléctrica por $380.00. Se queda a deber y se cuenta con un plazo de 10 días para pagar. 18. Se vuelven a pagar sueldos en las mismas condiciones que el 16 de abril (operación 11). Día de 30 de abril. 19. Entre el 30 de abril y el 4 de mayo se vendieron 5 radios en $460.00 c/u. se reciben pagarés por cobrar el 4 de junio. 20. El 5 de mayo, Manuel pide un adelanto de $6,000.00 que se le paga con cheque. Notas para hacer los ajustes A. B. C. D. E. F. G. H. I. J. K. L. M. Depreciación del automóvil: línea recta, n= 5 años, VS= 20% del VI Depreciación de la camioneta: línea recta, n= 5 años, VS= 20% del VI Depreciación del equipo para reparaciones: línea recta, n= 5 años, VS= 0 Depreciación de los manuales: línea recta, n= 3 años, VS= 0 Depreciación del mobiliario: línea recta, n= 8 años, VS= 10% del VI Amortización de la marca: línea recta, n= 3 años, VS= 0 Tipo de cambio para el dólar el 5 de mayo: $7.90 Intereses de la cuenta de plazo fijo por el mes Ajuste de la renta pago de la comisión según el acuerdo del punto 4 Ajuste por los 9 días del crédito del punto 10 De haber utilidades, se considera un 10% de ISR, retenido por la empresa De haber utilidades, se considera un 10% de PTU, retenido por la empresa 10 ANÁLISIS FINANCIERO I. Métodos verticales 1. Reducción con base en porcientos. Consiste en considerara como una base de comparación, cierto elemento, expresando posteriormente el resultado en forma porcentual. El resultado de la sumatoria de la totalidad de sus partes siempre será 100%. 2. Método de razones simples. Este método consiste en encontrar la relación existente entre dos cantidades determinadas en los estados financieros, a través de su cociente. Dentro de este método las principales razones son: a) Prueba del circulante o índice de solvencia 1< ACTIVO CIRCULANTE< 2 PASIVO CIRCULANTE Razones de Solvencia b) Prueba de pago inmediato (prueba del ácido) 0.5 < PASIVO DISPONIBLE O LÍQUIDO <0.9 PASIVO CIRCULANTE a) Razones de estabilidad financiera Razones de actividad o eficiencia operativa PASIVO TOTAL CAPITAL CONTABLE , 0.5< P.T. < 0.8 CC b) PASIVO CIRCULANTE CAPITAL CONTABLE c) PASIVO FIJO CAPITAL CONTABLE a) COSTO DE VENTA INVENTARIO PROMEDIO . , b) VENTAS INVENTARIO PROMEDIO c) COMPRAS INVENTARIO PROMEDIO d) VENTAS NETAS INVERSION TOTAL , , Rotación de inventarios , Rotación de la inversión 11 a) b) Razones de productividad y rendimiento VENTAS NETAS CAPITAL CONTABLE VENTAS NETAS CAPITAL SOCIAL , c) VENTAS NETAS ACTIVO FIJO d) UTILIDAD NETA CAPITAL CONTABLE , e) UTILIDAD NETA VENTAS NETAS f) UTILIDAD NETA CAPITAL CONTABLE g) UTILIDAD NETA CAPITAL SOCIAL h) , Índice de productividad Margen de utilidad , UTILIDAD NETA C. CONTABLE – UTILIDAD NETA Índices de rendimiento , 3. Método de razones estándar. Estas razones se dividen en: Internas- Son las que se elaboran con la información que la propia empresa tenga de sus operaciones y su experiencia acumulada. Externas- Se elaboran con los datos que se obtengan de las empresas del mismo giro y cuyas condiciones de operación sean similares. II. Métodos horizontales 1. Método de aumentos y disminuciones.- Comparación de cifras homogéneas correspondientes a fechas distintas. A estás comparaciones se les conoce como estados comparativos, entre los cuales se encuentran el Balance, el estado de resultados y el Estado de Costos de producción. 2. Método de tendencias o números índices.- En este método deben considerarse un número considerable de ejercicios, a fin de poder determinar la trayectoria que siguen sus operaciones y hacer las estimaciones sobre bases adecuadas. 12 DEPRECIACIÓN La depreciación de define como la pérdida o disminución del valor de un activo fijo por una o más de las siguientes razones: 1. 2. 3. 4. 5. 6. Paso del tiempo Uso normal Mantenimiento Accidentes Insuficiencia Obsolescencia Cuando este efecto recae en un activo fijo tangible se utiliza el término tal cual, es decir, depreciación. Cuando nos referimos a un activo fijo intangible, se denomina amortización, término que vale la pena señalar que tiene este significado entre otros. Existen varios métodos para determinar la depreciación: 1. Método de línea recta. Es el método más sencillo y, con mucho, el más utilizado tanto en nuestro país como en el mundo. De hecho, es el que a priori señala para su uso la ley mexicana a través de la Ley del impuesto sobre la renta (LISR), que cada año se actualiza. 2. Método de la declinación del balance (o de los saldos descendentes). Es un método no lineal que tiene dos variantes: a) tasa sencilla: td = 100% / n b) tasa doble: td = 200% / n donde n = vida útil del activo expresado en años 3. Método de la suma de los dígitos de los años de (vida útil).También un método de depreciación no lineal cuyos cálculos se hacen a través de un algoritmo que se basa en los años que de vida útil tenga el activo. 4. Método de los rendimientos de producción. Básicamente no lineal y que utiliza como parámetro de referencia el uso del activo, para lo cual debe definirse la “unidad de producción”, es decir de uso normal, como pueden ser: kilómetros recorridos, toneladas fundidas, piezas inyectadas, etc. 13 14 EJERCICIO: El 17 de abril del año 2000, la empresa ACME, S.A., adquirió un camión de reparto con costo de adquisición de $390,000, una vida útil estimada de 5 años y un valor de salvamento de $80,000. Calcule, para cada uno de sus años de vida útil, la depreciación anual, la depreciación acumulada y el valor en los libros contables. a) Por método de la línea recta: fin de año 0 1 2 3 4 5 Dr($) 62,000 62,000 62,000 62,000 62,000 Dacr($) 62,000 124,000 186,000 248,000 310,000 VLr($) 390,000 = VI 328,000 266,000 204,000 142,000 80,000 = VS b) Por método de declinación del balance (saldos descendientes) con tasa sencilla: td = 100%/5 = 20% = 0.2 fin de año 0 1 2 3 4 5 Dr($) Dacr($) 78,000 62,400 49,920 39,936 31,948.80 78,000 140,400 190,320 230,256 262,204.80 VLr($) 390,000 = VI 312,000 249,600 199,680 159,744 127,795.2 = VS b’) Con tasa doble: td= 200%/5 = 40% = 0.4 fin de año 0 1 2 3 4 5 Dr($) Dacr($) 156,000 93,600 56,160 33,696 20,217.60 156,000 249,600 305,760 339,456 359,673.60 VLr($) 390,000 = VI 234,000 140,400 84,240 50,544 30,326.40 = VS 15 c) Por método de la suma de los dígitos de los años: fin de año 0 1 2 3 4 5 Suma: 15 td Dr($) 5/15 4/15 3/15 2/15 1/15 103,3333.33 82,666.67 62,000 41,333.33 20,666.67 Dacr($) 103,333.33 186,000 248,000 289,333.33 310,000 VLr($) 390,000 = VI 286,666.67 204.000 142,000 100,666.67 80,000 = VS d) Por método de rendimientos de producción: Du = $390 000 - 80 000/ $250 000 = 1.24 $/u fin de año 0 1 2 3 4 Suma: mr(Km) 52,300 73,805 104,927 18,968 250,000 Dr($) 64,852 91,518.20 130,109.48 23,520.32 Dacr($) 64,852 156,370.20 286,479.68 310,000 VLr($) 390,000 = VI 325,148 233,629.80 103,520.32 80,000 = VS 16 VALORACIÓN DE LAS EXISTENCIAS EN INVENTARIO (ALMACÉN) Para elaborar tanto el estado de resultados para un periodo, como el balance general a una fecha, resulta indispensable conocer el valor de lo siguiente: a) el valor de la mercancía que queda (saldo) en el almacén correspondiente b) el valor de la mercancía que salió del mismo para su venta (costo de lo vendido o costo de venta) c) como consecuencia de lo anterior, el resultado parcial, denominado utilidad bruta. Vale la pena señalar que casi nunca las empresas adquieren todo lo que piensan vender en un año en un solo momento, sino por lotes y casi siempre que una empresa adquiere mercancías en fechas diversas ocurren cambios de precio, generalmente a la alza, por lo que el resultado de estos tres elementos puede variar dependiendo de la metodología de cálculo utilizada. Para hacer esto existen cuatro métodos: 1. Primeras entradas – primeras salidas (PEPS). Se considera, sea cierto o no en lo físico, que las primeras mercancías que ingresaron al almacén son las primeras vendidas y así consecutivamente. En consecuencia, el saldo del almacén corresponde a las últimas mercancías adquiridas y que quedaron sin vender. 2. Últimas entradas – primeras salidas (UEPS). En sentido opuesto al método anterior, se considera que las ventas en el periodo fueron hechas a partir de las últimas mercancías que ingresaron en su momento al almacén. Así el saldo del mismo está constituido por el valor de las mercancías de más antigua adquisición. 3. Promedios ponderados (PP). Se considera un costo promedio para cada uno de los artículos que ingresaron al almacén en un periodo. Este mismo costo es el que se considera para determinar tanto lo que quedó sin vender como para lo que se vendió. 4. Identificación específica (IE). Cuando en el almacén se manejan pocos artículos y son de un costo relativamente alto, es frecuente que cada artículo se identifique con su costo específico. Así, el saldo del almacén como el costo de venta estarán constituidos por la sumatoria de los costos de cada artículo. 17 Ejemplo: Una empresa comercializadora vendió durante 1997, 1,800 unidades de cierto artículo. Para el año las ventas totales fueron por un monto de $ 117,9000.00. En el inventario final del producto referido, para 1996, habían quedado 105 unidades con un valor de $ 3,150.00 y durante 1997 se hicieron las siguientes compras: Fecha enero 11 marzo 7 mayo 22 agosto 5 octubre 31 diciembre 2 Compras totales No de unidades 300 310 350 520 280 370 2,130 costo unitario $32 33.5 35 37 38.2 40 costo total $9,600 10,385 12,250 19,240 10,696 14,800 $76,971 Determínese por los 4 métodos disponibles: a) El valor del inventario final de 1997 b) El costo de lo vendido para el año c) La utilidad bruta para el mismo periodo 1. Primeras entradas _ primeras salidas (PEPS). De los datos obtenidos y cualquiera que sea el método de valoración de inventarios por usar el inventario final de 1997 está constituido por 435 unidades. Inv. final 1997 = Disponible para - ventas en 1997 ventas en 1997 donde: Disponible para ventas = *Inventario inicial de 1997 + Compras durante 1997 Así: Disponible para ventas 1997 = 105 + 2130 = 2,235 unidades ($80,121) ∴Inv. final de 1997 = 2,235 – 1800 = 435 unidades * El inventario inicial de 1997 = inventario final de 1996 18 Entonces, para PEPS: Inventario final 1997: (Constituido por las últimas 435 unidades adquiridas) Fecha octubre 31 diciembre 2 No. de unidades 65 370 435 costo unitario ($) 38.2 40 costo total ($) 2,483 14,800 17,283 a) Valor del inventario final de 1997 = $ 17,283 b) Costo de venta en 1997 = Disponible para venta – inventario final = $ 80,121 - $ 17,283 = $ 62,838 c) Utilidad bruta = Ventas totales – costo de venta = $ 117,900 - $ 62,838 = $ 55,062 2. Últimas entradas – primeras salidas (UEPS). Inventario final 1997: (constituido por las primeras 435 unidades) Fecha enero 1º (Inv. final 1996) enero 11 marzo 7 No. de unidades 105 300 30 435 a) Valor del inventario final de 1997 = costo unitario ($) (no necesario) $ 32 33.5 costo total ($) 3,150 9,600 1,005 13,755 $ 13,755 b) Costo de venta en 1997 = $ 80,121 - $ 13,755 = $ 66,366 c) Utilidad bruta = $ 117,900 - $ 66,366 = $ 51,534 19 3. Promedios ponderados. precio promedio (costo) = disponible para venta ($) = $ 80,121 = $ 35.848/u unitario (Cu) disponible para venta (V) 2,235 a) Valor del inventario final de 1997 = $ 435 unidades * $ 35.848/u = $15,594.02 b) Costo de venta en 1997 = $ 80,121 - $ 15,594.02 = $ 64,526.98 también : C.V(1997) = no. de unidades * costo vendidas unitario = 1800 * $ 35.848/u = $ 64,526.98 c) Utilidad bruta = $ 117,900 - $ 64,526.98 = $ 53,373.02 4. Identificación específica. Aquí es indispensable asumir la realización de un recuento físico por partida, reconociendo cada unidad con su costo específico de adquisición. Para nuestro ejemplo, algo así: Fecha enero 1º (Inv. final 1996) enero 11 marzo 7 mayo 22 agosto 15 octubre 31 diciembre 2 No. de unidades costo unitario ($) 25 100 75 170 0 50 15 435 a) Valor del inventario final de 1997 = costo total ($) 30 (prom.) 32 33.5 35 37 38.2 40 750 3,200 2,512.50 5,950 0 1,910 600 14,922.50 $ 14,922.50 b) Costo de venta en 1997 = $ 80,121 - $ 14,922.50 = $ 65,198.50 c) Utilidad bruta = $ 117,900 - $ 65,198.50 = $ 52,701.50 20 Componentes del costo total Costo primo Materia prima directa Mano de obra directa Costos indirectos de Costo de fabricación (mano de transformación obra y materiales Costo de producción + Precio de venta Gastos de Administración Gastos de venta Gastos financieros Costo total Gastos comerciales + Otros gastos + Margen o porcentaje de utilidad Tendencias o comportamiento de los costos Costos fijos. Son aquellas erogaciones o egresos que no son afectados por el número de unidades fabricadas. Costos variables. Son aquellas erogaciones o egresos que dependen del número de unidades fabricadas. Costos semivariables (o semifijos). Erogaciones que son en parte fijas y en parte variables. 21 Ejercicio sobre valuación de inventarios Una empresa terminó el año de 1997 con 375 unidades de cierto producto, con un valor total de $ 83,625. Durante 1998 realizó las siguientes compras: Fecha 15 de enero 8 de marzo 21 de abril 3 de junio 10 de septiembre No de unidades 750 1,200 1,400 1,500 900 costo unitario ($) 225 230 240 242 245.5 costo total ($) 168,750 276,000 336,000 363,000 220,950 4 de octubre 25 de noviembre 18 de diciembre Compras totales 800 600 500 7,650 250.2 258 263 200,160 154,800 131,500 $ 1,851,160 Durante el mismo año la empresa vendió 6,615 unidades en diferentes fechas, por un total de $2,282,175, por lo que quedaron sin vender 1,410 unidades al final de 1998. ¿Cuál será el valor del inventario final de 1998, el costo de lo vendido y la utilidad bruta en 1998?, (considerando que no hubieron devoluciones a las ventas). 1. Por el método de primeras entradas – primeras salidas (PEPS). a) El inventario final de 1998 estaría constituido por las 1,410 unidades de más reciente adquisición, es decir: Fecha 4 de octubre 25 de noviembre 18 de diciembre unidades 310 600 500 1,410 costo unitario ($) 250.2 258 263 costo total ($) 77,562 154,800 131,500 $ 363,862 Es decir, el inventario final de 1998 tiene un valor (saldo) de $ 363,862 b) Para determinar el costo de lo vendido, requerimos determinar el valor de lo disponible para venta en el año: 22 Disponible para venta = inventario inicial de 19981 + en 1998 DPV = $ 83,625 compras en 1998 + $ 1,934,785 entonces: Costo de venta en 1998 = Disponible para ventas en 1998 - Inventario final en 1998 CV = $ 1,934,785 - $ 363,862 = $ 1,570,923 c) Recordemos que la utilidad bruta, en su caso, es igual a la diferencia entre las ventas netas (que en el ejemplo es igual a las ventas totales) menos el costo de ventas: Utilidad bruta en 1998 UB = = Ventas en 1998 $ 2,282,178 - - Costo de venta en 1998 $ 1,570,923 = $ 711,255 2. Por el método de últimas entradas – primeras salidas (UEPS). a) Inventario final de 1998: Fecha Inv. inicial 1998 15 de enero 8 de marzo unidades 375 750 285 1,410 b) Costo de venta en 19998 c) Utilidad bruta en 1998 costo unitario ($) = = 225 230 $ 1,934,785 $ 2,282,178 - - costo total ($) 83,625 168,750 65,550 $ 317,925 $ 317,925 = $ 1,616,860 $ 161,820 = $ 665,318 3. Por el método de los promedios ponderados: Se requiere obtener un costo promedio del artículo disponible para venta en el año: 1 El inventario inicial de 1998 = inventario final de 1997 23 Costo promedio en 1998 = a) Inventario final en 1998 $ 1,934,785 = $ 241.0947 $/unidad 8,025 = 1,410 unidades * 241.0947 = $ 339,943.53 b) Costo de venta en 1998 = 6,615 unidades * 241.0947 c) Utilidad bruta en 1998 = $ 2,282,178 - = $ 1,594,841.44 1,594,841.44 = $ 687,336.56 4. Por el método de identificación específica. En este caso habrá de hacerse un “recuento pormenorizado” de lo que existe físicamente en el almacén. Por ejemplo: a) Inventario final de 1998: Referencia Inv. inicial 1998 8 de marzo 3 de junio 4 de octubre 18 de diciembre unidades 132 75 368 800 35 1,410 costo unitario ($) 223 230 242 250.2 263 b) Costo de venta en 1998 = $ 1,934,750 - $ 345,107 c) Utilidad bruta en 1998 $ 2,282,178 - $ 1,589,678 = costo total ($) 29,436 17,250 89,056 200,160 9,250 $ 345,107 = = $ 1,589,678 $ 692,500 24 Ejemplo sobre punto de equilibrio: Un Boeing 747 puede llevar un máximo de 300 pasajeros por vuelo en una línea aérea con una ruta definida. Los costos del avión por vuelo son: Concepto Combustible (gas avión) Mantenimiento Sueldos del personal Combustible por sobrepeso (promedio por $ 4,000 3,200 8,000 40 pasajero) Alimentos Revistas y periódicos Renta del avión Derechos de aeropuerto Manejo de equipaje (promedio por pasajero) 60 4 20,000 6,000 6 El precio al que se vende el boleto es de $ 506.00 a) ¿A qué porcentaje de capacidad deberá volar para no perder ni ganar? b) ¿Cuántos boletos deberán venderse para obtener una utilidad bruta de $ 20,000? Solución: Lo primero es identificar cuáles son los costos fijos y cuáles variables: Costos fijos Costos variables Combustible (gas avión) Mantenimiento 3,200 Combustible por sobrepeso (promedio) Alimentos Sueldos del personal 8,000 Revistas y periódicos 4 Renta del avión 20,000 Manejo de equipaje 6 Derecho de aeropuerto 6,000 TOTAL $ 4,000 $ 41,200 40 TOTAL $ 110 (costo unitario) Ecuaciones: C.F = K ⇒ y = $ 41,200 C.V. = mx 60 ⇒ y = 10x 25 Costo total = K + mx ⇒ y = $ 41,200 + $ 110x Punto de equilibrio: x = 104.04 pasajeros ≈ 105 Ingresos = nx y = $ 52,644.4 ≈ $ 53,130 ⇒ y = $ 506x teórico real a) 105 = 35% de su capacidad para no perder ni ganar 300 b) Utilidad = Ingresos - Egresos ⇒ $ 20,000 = (506x) - (41,200 + 110x) de aquí que x = 154.5 ≈ 155 pasajes $ Representación Gráfica 160000 ZONA DE PÉRDIDAS 140000 y2(Ingresos) y = $506x 120000 100000 y1(costo total) y = $41,200 + $110x 80000 (costos fijos) y = $41,200 60000 40000 (costos variables) y = $110x 20000 0 0 50 100 150 200 250 300 350 pasajeros 26 ZONA DE PÉRDIDAS ZONA DE GANANCIAS PUNTO DE EQUILIBRIO x = 104.4 p. y = $ 52,644 Ganancia = y2 - y1 = $ 20,000 (x = 154.5 p.) Ejercicio Para producir 1 000,000 piezas de un producto, durante un mes, una empresa tuvo las siguientes erogaciones (obtenidas de su estado de resultados). Concepto 1- Mano de obra directa por sueldo base 2- Mano de obra directa (comisión por piezas de producción) 3- Mano de obra directa 4- Materiales directos 5- Materiales indirectos 6- Depreciación (por unidades de producción) 7- Renta del local de la empresa 8- Energía eléctrica para operación de máquinas productoras 9- Energía eléctrica para iluminación del local 10-Empaques para el producto Total ($) 4,500 100,000 3,000 35,000 8,200 5,000 8,000 1,500 200 200,000 TOTALES Fijo ($) Variable ($) 4,500 100,000 3,000 35,000 8,200 5,000 8,000 1,500 200 200,000 $15,700 $ 349,700 a) ¿Cuál será el punto de equilibrio si el precio unitario de venta es de $ 5? b) ¿Cuál será la ganancia o pérdida si se venden las 1000,000 piezas? a) Costos fijos: y = K ⇒ y = 15,700 --- (1) Costos variables: y = mx ⇒ y = 3.497x --- (2) donde m = 349,700 = 3.497 100,000 Costos totales: y = K + mx ⇒ y = 15,700 + 3.497x ---- (3) Ingresos: y = nx ⇒ y = 5x ---- (4) - Igualando (3) y (4): 15,700 + 3.497x = 5x ⇒ 5,700 = 5x – 3.497x ⇒ x = 15,700 = 10,455.77 unidades 1,503 (teóricas) 27 - Substituyendo en (4): y = 5 (10,455.77) = $ 52,228.87 (teórico) - Real: x = 10,446 piezas y = $ 52,230 P.E. b) Ganancias (o pérdidas) = Ingresos – Egresos (costos) GoP = Ec. (4) – Ec. (3), para x = 100,000 GoP = 5x – 815,700 + 3.497x) ⇒ GoP = 5 (100,000) – 15,700 – 3.497 (100,000) GoP = + $ 134,600 (ganancia) c) La empresa tienen capacidad para producir 120,000 piezas con la misma infraestructura y también las puede vender, pero bajando su precio de venta a $ 4.80; ¿Cuál es el nuevo P.E.? Concepto 1- Mano de obra directa por sueldo base 2- Mano de obra directa (comisión por piezas de producción) 3- Mano de obra directa 4- Materiales directos 5- Materiales indirectos 6- Depreciación (por unidades de producción) 7- Renta del local de la empresa 8- Energía eléctrica para operación de máquinas productoras 9- Energía eléctrica para iluminación del local 10-Empaques para el producto Total ($) 4,500 120,000 3,000 42,000 9,840 6,000 8,000 1,500 200 240,000 TOTALES Fijo ($) Variable ($) 4,500 120,000 3,000 42,000 9,840 6,000 8,000 1500 200 240,000 $15,700 $ 419,640 Esto no es necesario hacerlo, hasta manejar las ecuaciones: (3)... y = 15,700 + 3.497x (costos) (4)... y = 4.8x (ingresos) 28 Ganancia o pérdida = I – E = 4.8x – 15,700 – 3.497x para x = 120,000 piezas: = (4.8 – 3.497) (120,000) – 15,700 = $ 140, 660 (ganancia) ∴ Sí le conviene - Nuevo punto de equilibrio, igualando (3) y (4) 15,700 + 3.497x = 4.8x ⇒ x = 12,049.11 piezas ≈ 12,050 piezas (aumenta el p.e.) - Substituyendo y = 4.8 (12,050) = $ 57,840 d) Si un asesor en calidad les cobra $ 10,000 por mejorar su calidad (en 15 días) y así poder tener un precio de venta de $ 4.90 ¿ les conviene? (también venderán las 120,000 piezas) Cambian los costos fijos y, en consecuencia la ecuación de costos totales de la siguiente forma: y = 25,700 + 3.497x ; los ingresos: y = 4.9x Ganancia o pérdida = (4.9 – 3.497) (120,000) – 25,700 = $ 142,600 (ganancia) ∴ Sí le conviene e) ¿Cuáles serían las ventas mínimas, a partir de las cuales ya conviene la contratación de la asesoría? GoP = I – E , la ganancia mínima debe ser de $ 140,660, así 140,660 = 4.9x – 25,700 – 3.497x = 1.403x – 25,700 x = 140,660 + 25,700 = 118,574.48 ≈ 118,575 piezas o unidades 1,403 29 SISTEMAS DE COSTOS HISTÓRICOS El análisis de sistemas de costos históricos se genera en la estimación de los costos futuros basados en la relación de costos de periodos previos. El grado en que éstos sean apropiados depende del alcance que tenga el comportamiento del costo en el futuro que corresponde al comportamiento que haya tenido en el pasado. Por ejemplo, si se considera un cambio superficial en algún producto, tal como una gama de colores más amplia, el sistema de costos históricos puede ser confiable, mientras que si el cambio es excesivo hasta la estructura interna del producto, el sistema de costos históricos resultará inapropiado. a) Costos por órdenes de trabajo El sistema de costos por órdenes de trabajo es el más sencillo porque en su forma más simplificada sólo se necesita una cuenta de producción en proceso. Es decir, toda la operación de fabricación que se refleja en la cuenta de producción en proceso, proviene de un solo departamento. En términos generales, el sistema de costos por órdenes de trabajo es el indicado para pequeñas empresas industriales que fabrican con base en especificaciones de los clientes. Es el más tradicional porque en los primeros años de la revolución industrial, la tecnología de la industria y las exigencias de la gerencia sólo pedían el más sencillo de los sistemas de costos. En este sistema, se considera que cada pedido de los clientes es un “trabajo” aislado, al que se asigna un número al iniciar su ejecución. Generalmente cada trabajo tiene características especiales que, desde luego, lo diferencian de todos los demás que se ejecutan en el departamento de fabricación. Por ejemplo, la impresión de 10,000 hojas de papel membretado; otro, hacen 100 abrigos para señora, etc. El proceso contable de los costos por órdenes de trabajo se muestra en la siguiente figura: 30 Almacén de materiales Producción en proceso Productos terminados Mano de obra Gastos generales de fabricación b) Costos por proceso Al evolucionar las empresas desde su etapa de fabricación con base en pedidos específicos de los clientes, hasta la de producción estandarizada para fabricar grandes cantidades que van a ser almacenadas, se implantaron técnicas de fabricación que sólo justifica la producción en masa. Se afina la división del trabajo, se instalan nuevos departamentos, se generaliza la mecanización, el traspaso del trabajo de un departamento a otro se hace en forma automática (como ocurre con los alimentadores por gravedad) o continua (con transportadores de bandas). El uso de técnicas para producir en forma continua ha traído consigo el sistema de costos por procesos. Las empresas cuyo objeto es la transformación de materiales básicos (metales, cemento, etc.), o la elaboración de productos de consumo general (como la harina, el petróleo, etc.), o el montaje de utensilios duraderos (como los motores eléctricos o las llantas), generalmente descubren que el sistema de costos por proceso es el más adecuado. Aunque se trate de empresas que operen en gran escala, no se justifica el uso del sistema de costos por proceso en todas las operaciones que se ejecutan en gran escala; por ejemplo, proyectos que cuestan miles de millones de dólares, como el Apolo. La técnica industrial que exige la implantación del sistema de costos por proceso no se rige por el tamaño, sino por el volumen de la producción; por la elaboración en grande de productos estandarizados. 31 En el sistema de costos por procesos, el paso de los costos de una producción en proceso a la siguiente se da en forma automática y continua; la interdependencia radica en las técnicas de fabricación en las que las operaciones deben ejecutarse en cada uno de los diversos departamentos antes de que el producto esté en condiciones de ser vendido. El proceso de la transformación del costo termina cuando ha terminado el recorrido en el último departamento de fabricación. Proceso: Almacén de materiales Producción en proceso A Mano de obra Producción en proceso B Gastos generales de fabricación Producción en proceso C Productos terminados SISTEMAS DE COSTOS PREDETERMINADOS a) Costos estimados Muchos de los sistemas de contabilidad de costos están basados en el principio de que los costos que se cargan a los productos individuales son los costos en que deberían haberse incurrido sobre estos productos y no los costos reales incurridos. Tales sistemas se denominan de costos estimados por lo que éstos representan costos que deberían haberse registrado en vez de los costos que se han incurrido en la realidad. b) Costos estándar En muchas compañías, el mes, el trimestre o el año en curso, se comparan con el periodo correspondiente del año anterior. Sin embargo, esto presupone que el año anterior ha sido típico, lo cual no siempre es el caso. Un sistema mucho mejor, especialmente para la fijación de costos de los productos, es el de costos estándar. Mediante estos costos 32 predeterminados, la gerencia puede averiguar cuánto debe de costar un producto y cuánto cuesta en realidad. Los costos estándar para un producto fabricado se establecen después de estudiar las operaciones fabriles y los costos previstos para materiales, mano de obra y gastos generales de la fábrica. Si cualquiera de estos factores varía, el estándar debe cambiarse de manera correspondiente. Conviene hacer una revisión anual para asegurar que los estándares estén al día para el año venidero. Los costos estándar se emplean con cualquiera de los dos sistemas de fijación de costos: por órdenes de trabajo o proceso. Cuando en un mismo departamento se hacen muchas operaciones fabriles, los estándares se fijan para control de costos específicos y no para todo el departamento. Cuadro comparativo: Concepto de los costos estándar según la Ingeniería Industrial Tipos de estándares Enfoque para determinar los estándares Medición de estándares Niveles de los estándares Objetivos de los estándares Revisión de los estándares Estándares de cantidad Estudios de Ingeniería “Patrones” físicos Prácticos La reducción de los costos No se revisan a menos que cambien los métodos (estándares de Ingeniería) Concepto de los costos estándar según la Contabilidad de Costos Estándares de cantidad y precios Estudios de Ingeniería y valoraciones Medidores físicos convertidos a medidores monetarios Prácticos El control de los costos Se revisan a la luz de las circunstancias imperantes, así como cuando cambian los procedimientos (estándares comunes) 33 Almacén de materiales Producción en proceso Productos terminados Cuenta de Pérdidas y Ganancias Mano de obra Gastos generales de fabricación variables Gastos generales de fabricación no variables COSTEO DIRECTO Con el objeto de eliminar el inconveniente de prorratear los gastos generales fijos que muestra el sistema de costeo por absorción, el costeo directo es semejante al mencionado, con la diferencia de que en éste los gastos generales de fabricación fijos no son prorrateados para obtener el costo unitario de los productos fabricados, sino que son tomados como costos del periodo contable, los cuales se toman en cuenta en el estado de pérdidas y ganancias y no son agregados al producto, por lo que no hay que esperar a que el producto sea vendido para recuperarlos. La ventaja aportada por el costeo directo es la sencillez misma. La parte no variable de los gastos generales de fabricación y su prorrateo entre las unidades fabricadas son causas de algunas de las complicaciones para obtener el costo unitario de producción o manufactura de un producto en los métodos tradicionales de costeo por absorción, mientras que en los métodos de costeo por absorción se toman en cuenta los elementos del costo mencionados renglones anteriores, adicionándole la parte correspondiente a los Gastos generales de fabricación no variables (fijos). El flujo de agregación de los diferentes elementos del costo de fabricación por ambos conceptos, lo podemos observar en la siguiente figura: 34 Almacén de materiales Producción en proceso Productos terminados Cuenta de Pérdidas y Ganancias Mano de obra Gastos generales de fabricación variables Gastos generales de fabricación no variables 35