Política de deuda pública

Anuncio

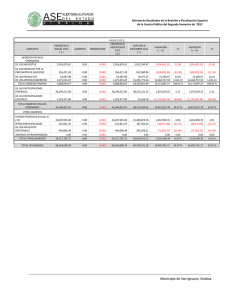

“México: fiscalidad subnacional y Riesgos macroeconómicos” Mtra. Lol-be Peraza G. 1 1. Deuda Pública Definición • La deuda pública es la suma de las obligaciones insolutas a cargo del sector público, derivadas de la celebración de empréstitos sobre el crédito de la nación[1], en otras palabras, son los pasivos financieros contractuales derivados de financiamientos internos y externos sobre el crédito de la Nación. Marco Jurídico de la Deuda • Los instrumentos legales por los que se encuentran regulada la deuda pública en México son: – Ley General de Deuda Pública – La Constitución Política, (Artículos 73, fracción VIII y 117 fracción VIII) – Ley de Ingresos de la Federación [1] La economía mexicana en cifras, Nafinsa, México 1984. 2 2. Política de deuda pública La política de deuda en México ha buscado en los últimos años: • • • • Extender la estructura de vencimientos de la deuda pública. Avanzar en materia de refinanciamiento y evitar en lo futuro concentraciones de amortización. Disminuir el costo financiero del sector público. Minimizar la vulnerabilidad del servicio de deuda pública ante variaciones en tasas de interés, paridades cambiarias y cambios repentinos en la composición de las carteras de los inversionistas. Estrategia de gestión de pasivos • La estrategia general de administración de pasivos se ha centrado en tres vertientes: – Financiar el déficit público en su totalidad con endeudamiento interno, y plantear metas de desendeudamiento externo. – Captar los recursos internos mediante emisiones de instrumentos a tasa nominal fija de largo plazo – Fortalecer la estructura de la deuda externa en términos de costo y plazo, a través de una política de manejo de pasivos proactiva. 3 Cobertura de la deuda pública • La deuda pública se calcula en función de la cobertura institucional, los criterios de clasificación y la base de registro de las operaciones, establecidos en diversos ordenamientos jurídicos y normas presupuestarias. • Los criterios básicos para delimitar la cobertura del sector público tienen que ver con el orden de gobierno, la adscripción a un orden de gobierno y la actividad, como se muestra a continuación. Orden de Gobierno Federal Estatal Municipal Entidad Propiedad del Gobierno No Propiedad del Gobierno Controladas por el Gobierno No controladas por el Gobierno Actividades Gubernamentales Seguridad Social Productivas Servicios financieros Regulación monetaria 4 Clasificación de la Deuda Pública Federal • La deuda pública se clasifica considerando la nacionalidad u origen, el plazo de amortización, o por el tipo de acreedor externo, como se muestra en el siguiente esquema: Interna Por su origen Externa Corto plazo Clasificación de la deuda pública Por el plazo de amortización Largo plazo Con Organismos Financi eros internacionales Bilaterales Multilaterales Por su tipo de acreedor Externo Bancos privados Otras instituciones financieras 5 Colocaciones Públicas en los mercados internacionales •Bonos Valores Gubernamentales •Cetes •Bondes •Bonos •Udibonos Créditos Bilaterales Fondos de Ahorro para el retiro, SAR Otros: se refiere a los pasivos contratados por el Gobierno Federal en moneda nacional diferentes a los señalados anteriormente Deuda Externa Deuda Deuda Interna •Deuda Reestructurada : Club de París •Bonos Brady • Myras •Otros Financiamientos de los Organismos Financieros Internacionales: BID, BIRF, etc 6 3. Ordenes de Gobierno y Deuda • Deuda Pública del Gobierno Federal, Estatal y Municipal El gobierno federal tiene permitido contraer deuda interna y externa para la ejecución de obras que directamente produzcan un incremento en los ingresos públicos, salvo los que se realicen con propósitos de regulación monetaria, las operaciones de conversión y los que se contraten durante alguna emergencia declarada por el Presidente de la República. • La contratación y el manejo de la deuda pública de estados y municipios se determina por la regulación que se encuentra plasmada en la Constitución Política de los Estados Unidos Mexicanos en su Artículo 117 y en la Ley de Coordinación Fiscal. • Los estados y municipios han utilizado técnicas financieras novedosas para allegarse de recursos incluyendo la bursatilización de algunos de sus ingresos propios. • Los estados y municipios tienen acceso a los instrumentos más tradicionales, como son los créditos de la banca de desarrollo y los créditos con la banca comercial. También se han financiado a través del adelanto de participaciones federales. 7 4. Evolución de la deuda pública Federal Se sitúa en cuatro etapas • En la primera etapa se observa el crecimiento de la deuda externa y va desde 1970 hasta la erupción de la crisis de 1982, cuando México se encuentra en una situación de riesgo importante por lo que decide cambiar de modelo económico. El promedio de la deuda en este período es de 34.9 por ciento respecto del PIB. • A partir de 1982 y hasta 1994, la deuda pública evoluciona mediante un proceso de renegociación de esta deuda externa (en el contexto de un conjunto de programas de estabilización económica) y la bursatilización de la deuda interna al someterse a condiciones de mercado, sobre todo a partir de 1987 cuando la deuda alcanza un máximo histórico de 98.1 por ciento respecto del PIB. El promedio de la deuda en este período se ubico en 54.5 por ciento respecto del PIB. • El periodo que va de 1995 a 2000, se caracteriza por una redefinición de la política de deuda, en particular, el retiro de la deuda en moneda extranjera hacia la moneda local, así mismo surge el reconocimiento de la deuda contingente, asociada a la reforma al sistema de pensiones, al rescate bancario y de las entidades federativas. • A partir de 2000 a 2010 la deuda presupuestaria del sector público como porcentaje del Producto Interno Bruto (PIB) ha mostrado una tendencia constante a la baja, ubicándose en un 24.9 por ciento promedio. 8 Deuda Federal Evolución de la Deuda 9 Proporción de la deuda interna y externa Fuente: Elaborado por el CEFP con base en datos de la SHCP • A lo largo de los años el nivel de deuda pública ha modificado su composición de manera importante, disminuyendo así la vulnerabilidad de las finanzas públicas ante perturbaciones económicas. 10 4. Deuda Marco Jurídico de la Deuda • La Constitución mexicana plantea en su artículo 73 fracción VIII que es facultad del Congreso aprobar o no la Deuda Pública que contrate el Estado Mexicano • «VIII. Para dar bases sobre las cuales el Ejecutivo pueda celebrar empréstitos sobre el crédito de la Nación, para aprobar esos mismos empréstitos y para reconocer y mandar pagar la deuda nacional. Ningún empréstito podrá celebrarse sino para la ejecución de obras que directamente produzcan un incremento en los ingresos públicos, salvo los que se realicen con propósitos de regulación monetaria, las operaciones de conversión y los que se contraten durante alguna emergencia declarada por el Presidente de la República en los términos del artículo 29. Asimismo, aprobar anualmente los montos de endeudamiento que deberán incluirse en la ley de ingresos, que en su caso requiera el Gobierno del Distrito Federal y las entidades de su sector público, conforme a las bases de la ley correspondiente. El Ejecutivo Federal informará anualmente al Congreso de la Unión sobre el ejercicio de dicha deuda a cuyo efecto el Jefe del Distrito Federal le hará llegar el informe que sobre el ejercicio de los recursos correspondientes hubiere realizado. El Jefe del Distrito Federal informará igualmente a la Asamblea de Representantes del Distrito Federal, al rendir la cuenta pública;» 11 4. Deuda Marco Jurídico de la Deuda • Constitución política • Artículo 117. Los Estados no pueden, en ningún caso: VIII. Contraer directa o indirectamente obligaciones o empréstitos con gobiernos de otras naciones, con sociedades o particulares extranjeros, o cuando deban pagarse en moneda extranjera o fuera del territorio nacional. • • Los Estados y los Municipios no podrán contraer obligaciones o empréstitos sino cuando se destinen a inversiones públicas productivas, inclusive los que contraigan organismos descentralizados y empresas públicas, conforme a las bases que establezcan las legislaturas en una ley y por los conceptos y hasta por los montos que las mismas fijen anualmente en los respectivos presupuestos. Los ejecutivos informarán de su ejercicio al rendir la cuenta pública. 12 4. Deuda Subnacional El Distrito Federal: Ley General de Deuda • El caso del Distrito Federal en términos de Deuda esta regulado en el apartado de la Ley General de Deuda, e dónde se faculta a la Cámara de Diputados Federal como el ente facultado para la aprobación de la Deuda. • El Distrito Federal y en general todas las Entidades Federativas pueden garantizar su Deuda con su principal fuente de ingresos, que son las Participaciones Federales, y con sus Ingresos Propios, sin embargo estos últimos representan entre el 3 y el 10 por ciento del total de los Ingresos de los Estados. 13 4. Deuda Subnacional Los Estados • Los Estados cuentan con sus propias Leyes respecto a la Deuda, sin embargo todos concuerdan en tres aspectos: – La contratación de la Deuda Pública debe ser para la generación de Gasto de Capital o Infraestructura – Toda la Deuda Pública debe ser aprobada por los Congresos Locales. – La Deuda debe estar garantizada con Recaudación propia o con Participaciones Federales. 14 5. Ingresos Subnacionales Participaciones Federales (nominal) 600,000.0 500,000.0 400,000.0 300,000.0 200,000.0 100,000.0 • 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990 0.0 En el Período de 1990 a 2012 las Participaciones Federales a Estados se han incrementado en 473, 547 millones de pesos en términos nominales. 15 5. Ingresos Subnacionales Participaciones Federales • Variación anual • En el Período de 1990 a 2012 las Participaciones Federales a Estados y Municipios crecieron a una tasa media de 4.8 por ciento, teniendo sus mayores caídas en 1995 y en 2009. 16 6. Deuda Subnacional Evolución nominal de la Deuda Subnacional • En el Período de 1993 a 2011 la Deuda Pública se incremento en 296,738 millones de pesos en términos nominales. 17 6. Deuda Subnacional Evolución real de la Deuda Subnacional • En el Período de 1993 a 2011 la Deuda Pública Estatal crecio a una tasa media de 6.4 por ciento, teniendo sus mayores incrementos a partir de 1999. 18 6. Deuda Subnacional Evolución de la Deuda Subnacional • Las Entidades con mayor Deuda 19 6. Deuda Subnacional Evolución de la Deuda Subnacional • Las Entidades con incremento en su Deuda • Variación nominal de la Deuda en el Período de 2000 a 2011 es de 224,285 millones de pesos. 20 6. Deuda Subnacional Evolución de la Deuda Subnacional como % de su PIB • La Deuda Pública represento en 2011 el 68.4 por ciento de las Participaciones Federales de las Entidades Federativas.. 21 6. Deuda Subnacional Evolución de las Participaciones y la Deuda Subnacional • El crecimiento promedio de la deuda pública en Estados y Municipios ha sido mayor que el crecimiento de la principal fuente de ingresos de estos en 1993 la Deuda Pública era del 48.4 por ciento de las participaciones. 22 Zacatecas Yucatán Veracruz 11_/ Tlaxcala Tamaulipas 10_/ Tabasco Sonora Sinaloa 3_/ San Luis Potosí Quintana Roo 3/ Querétaro Puebla Oaxaca 9_/ Nuevo León 8_/ Nayarit Morelos Michoacán 7_/ México 6_/ Jalisco Hidalgo Guerrero Guanajuato Durango Distrito Federal 5_/ Chihuahua 3_/ 4_/ Chiapas 2_/ Colima Coahuila Campeche Baja California Sur 1/ Baja California Aguascalientes 6. Deuda Subnacional Evolución de la Deuda Subnacional como proporción de sus Participaciones Federales 180.00% 160.00% 140.00% 120.00% 100.00% 80.00% 60.00% 40.00% 20.00% 0.00% 23 6. Deuda Subnacional Deuda Municipal. Principales Municipios Municipios con mayor deuda (Marzo 2011) (Millones de Pesos) Hermosillo Cuernavaca León Puebla Querétaro San Nicolás de los Garza Nuevo Laredo Benito Juárez Guadalajara Tijuana 547.1 624.3 652.2 688.1 734.1 924.8 1,188.2 1,371.0 1,580.7 2,316.9 24 7. Impacto en la economia Casos internacionales de Deuda • Crisis en Europa por Deuda Deuda Pública por Países (Cifras como porcentaje del PIB) 180.0 160.0 140.0 Porcentaje % Francia 120.0 Grecia 100.0 Italia Portugal 80.0 España 60.0 Estados Unidos 40.0 México 20.0 0.0 2005 2006 2007 2008 2009 2010 2011 2012 p/ 25 8. La reciente modificación a la Ley En días pasados se aprobó en el Senado de la República la Minuta con Proyecto de Decreto que Reforma la Constitución Mexicana para poder limitar los abusos que han ocasionado los malos usos de la Deuda en las Entidades Federativas. Las principales modificaciones con las siguientes: • El dictamen reforma los artículos 25, 73, 76, 79,108, 116 y 117 y faculta al Congreso de la Unión a legislar en la materia; conservando la autonomía de los congresos locales respecto a la aprobación de los montos de la deuda. • La reforma al 25 Constitucional, destaca la importancia de que el Estado vele por la estabilidad de las finanzas públicas y del sistema financiero para coadyuvar a generar condiciones favorables para el crecimiento económico y el empleo. 26 8. La reciente modificación a la Ley • Se menciona la necesidad de asegurar un manejo prudente del financiamiento público en los tres niveles de gobierno, y que se garantice la estabilidad de las finanzas públicas, además de que se asiente un sistema de transparencia y rendición de cuentas, que deberá de ser fortalecido en las leyes secundarias como la Ley Federal de Presupuesto y Responsabilidad Hacendaria, la Ley de Coordinación Fiscal, la Ley de Contabilidad Gubernamental, entre otras. • Desde la Constitución se faculta al Senado, a sancionar, u objetar en un plazo máximo de 15 días las estrategias de ajuste, los convenios de refinanciamiento, que pretendan poner al Gobierno Federal como garante. Sobre todo en los Estados altamente endeudados. • Se estipula que las Entidades Federativas y Municipios podrán contratar financiamientos para cubrir sus necesidades de corto plazo, sin rebasar los límites máximos y condiciones que establezcan las leyes secundarias que expida el Congreso de la Unión. 27 8. La reciente modificación a la Ley • Además, crea un registro público único de empréstitos y obligaciones, que fortalecerá la transparencia y rendición de cuentas sobre el uso del endeudamiento y brindará certeza a las operaciones financieras que realicen dichos órdenes de gobierno. • Se prohíbe expresamente que los recursos de los empréstitos se destinen a cubrir gasto corriente y se considere como deuda a las operaciones realizadas por organismos descentralizados y empresas públicas, mediante fideicomisos. • Se permite a los gobiernos estatales otorgar garantías a los municipios, con el objetivo de facilitar el acceso al crédito, bajo condiciones financieras más favorables y se mantiene la obligación de reportar el uso del endeudamiento público en la Cuenta Pública correspondiente. 28 8. La reciente modificación a la Ley • Asimismo, se destaca que conforme a las reformas recientemente aprobadas por el Congreso de la Unión a la Ley General de Contabilidad Gubernamental, falsear o desvirtuar información financiera con el objeto de engañar u ocultar la situación financiera real constituye una falta administrativa grave y también es motivo de sanciones penales. • Se amplían las facultades de la Auditoría Superior de la Federación pretendiendo que ésta pueda fiscalizar los montos derivados de endeudamientos sobre todo en los casos en donde la garantía del pago sean recursos Federales, incluyendo las Participaciones Federales. • También se amplían las funciones de los Órganos Internos de Fiscalización incrementando sus funciones hacia la fiscalización de todos los fondos federales y la deuda pública. 29 Evolución de la Deuda Federal, Estatal y de Organismos y Empresas Deuda Bruta Federal, Estatal y de Organismos y Empresas 160.1 97.6 2,129.1 2005 143.2 79.7 1,871.3 2004 130.7 130.6 1,775.9 2003 123.3 141.8 1,666.8 2002 113.7 126.8 1,503.0 2001 99.1 116.0 1,304.8 2000 89.5 Entidades Federativas 126.9 Organismos y Empresas 1,274.5 Gobierno Federal Millares (Miles de millones de pesos) 2006 Fuente: Elaborado por el CEFP con base en datos de la SHCP • • A lo largo del período 2000 a 2006, la deuda del Gobierno Federal es la que mas se incremento en términos cuantitativos cambiando de 1,274.5 miles de millones de pesos en el año 2000 a 2,129.1 miles de millones de pesos en 2006, lo cual implico una tasa media de crecimiento de 8.9 por ciento. Asimismo la deuda de los Organismos y Empresas que constituyen el Sector Público disminuido en un 4.2 por ciento promedio, empero que la deuda de las Entidades Federativas se incremento a una tasa media de 10.1 por ciento. 30 Comportamiento proporcional de la Deuda Federal, Estatal y de Organismos y Empresas • • La Deuda Federal ha aumentado mas su proporción respecto del total, conformando en 2000 el 85.5 por ciento de la deuda Total y en 2006 el 89.2 por ciento, lo cual implica que en seis años incremento su participación respecto al total en 3.7 puntos porcentuales. Los Organismos y Empresas disminuyeron su participación en 4.3 puntos; por su parte la deuda de Entidades Federativas creció 0.7 puntos porcentuales durante el período de 2000 a 2006. Deuda Bruta Federal, Estatal y de Organismos y Empresas (Millones de pesos) 100% 6.0% 8.5% 6.7% 4.1% 80% Entidades Federativas 60% 40% 85.5% 89.2% Organismos y Empresas Gobierno Federal 20% 0% 2000 2006 Fuente: Elaborado por el CEFP con base en datos de la SHCP 31 “México: fiscalidad subnacional y Riesgos macroeconómicos” Mtra. Lol-be Peraza G. 32