modelo alegaciones liquidaciones complementarias

Anuncio

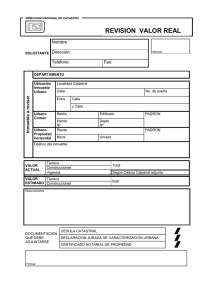

SERVICIO DE GESTION TRIBUTARIA SECCION DE TRANSMISIONES PATRIMONIALES Y ACTOS JURÍDICOS DOCUMENTADOS Referencia del expediente (RUE) ______________________________________________________ MODELO PARA EFECTUAR ALEGACIONES LEY 58/2003 ART. 135. D./Dª XXXXXXXXXX, mayor de edad, con DNI ______________________________ domicilio en, c/ ______________________________________________________________, _______________(CIUDAD) EXPONE: Habiendo recibido en fecha __________________________ propuesta de liquidación por el impuesto por el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, en relación con el expediente arriba referenciado, y comunicación de puesta de manifiesto del mismo para su consulta, formulación de alegaciones y aportación de documentos, justificantes y pruebas que considere oportunas de mis derechos, deseo poner de manifiesto: Mi disconformidad con la propuesta de liquidación practicada por los siguientes motivos: 1.- Con fecha viernes, 24 de enero de 2014 ante el Notario ,D. ________________________________________, se procedió a la firma de la escritura de propiedad entre ________________________________ (como parte vendedora). El precio de la compra-venta, según consta en la estipulación segunda de la citada escritura fue de __________________________________ € (_______________________________________ euros), para EL INMUEBLE, con ref. Catastral _________________________________________, ubicadas ambas en ______________________________________________________________________________________ ____________________ 2.- Que se emitió, por parte de ese Organismo, propuesta de liquidación del expediente nº _____________________________________________ relativo como comunicación del tramite de alegaciones posterior a la propuesta de liquidación. Por todo ello deseo poner de manifiesto MI DISCONFORMIDAD CON LA PROPUESTA DE LIQUIDACIÓN PRACTICADA, por lo que deseo manifestar que: 1.- Que el valor real/mercado actual del bien transmitido que figura en la escritura notarial anteriormente indicada, no habiéndose producido ninguna cesión ó pago adicional al descrito en la misma NO CORRESPONDE con el VALOR MEDIO DE MERCADO EN LA ZONA, siendo la COMPROBACIÓN DE VALOR practicada muy por encima del VALOR REAL medio de mercado, tal y como se aporta en el documento 01 (tasación inmobiliaria de ITE-ESPAÑA Sociedad de Tasaciones). Que el precio pagado por la compra del citado inmueble es superior a los precios de mercado y tasación actuales de los inmuebles en la misma zona y calidades, como se podrá comprobar más adelante promoviendo una tasación oficial pericial contradictoria, por “los testigos de mercado” por comparación que utilizan actualmente diferentes empresas tasadoras. Por mi parte, manifestarle mi predisposición a encargar una tasación contradictoria actualizada que sirva para fundamentar el valor actual del inmueble. 2.- Que el método practicado en la COMPROBACIÓN DE VALORES, está defectuosamente motivado, NO SIENDO UNA PRUEBA REAL Y CONCRETA, que exprese concretamente su resultado, pues se evidencian insostenibles ante la falta de consideración del mercado inmobiliario local, y su evaluación (estado de conservación o calidad del inmueble), siendo estos informes INFUNDADOS, y sin MOTIVACIÓN, ni INDIVIDUALIZACIÓN, impuesta en el art. 121 de la Ley General Tributaria. 3.- El método de valoración utilizado con el explicación de la fórmula o criterios aplicados, no hace que el valor reflejado sea una imposición infundada por parte de la Administración, dejando expuesta la ausencia de conocimiento sobre le valor real de mercado de los inmuebles. Por tanto, deben ser anuladas aquellas regularizaciones que se dictan como consecuencia de la comprobación de los valores declarados, cuando el perito de la Administración ha tomado en consideración características del inmueble para cuyo conocimiento es imprescindible visitar y examinar el mismo, y sin embargo no consta que se haya personado. 4.- Cada vez son más frecuentes las comprobaciones que realiza la administración tributaria respecto de los valores que atribuyen a sus inmuebles los contribuyentes en sus declaraciones. A menudo dichas comprobaciones se realizan por peritos que hacen su informe sin personarse en el inmueble en cuestión, una reciente sentencia del Tribunal Supremo les obliga a realizar esa visita. Hecho no constatado en este expediente, dejando al contribuyente en una situación de inseguridad jurídica ante la falta de rigor en la prueba de valoración. Además, habiendo comprobado los siguientes parámetros, fundamentales para la valoración del inmueble he de hacer constar los siguientes (comprobarlos): Cuando haya incongruencia en los datos catastrales. En ese caso, deberá Ud. declarar los errores en al ayuntamiento del municipio donde radica el bien. Para llevar a cabo la valoración deberá Ud. acudir a la "valoración independiente de catastro. Por ejemplo: Cuando la superficie de mi vivienda no corresponde a la catastral, es inferior a la catastral, después de haber realizado una medición técnica por un perito. El estado de conservación de la vivienda no es adecuado los estándares tomados en la valoración de la Administración, es necesario reformar la vivienda para obtener un buen estado de uso. (describir las reformas que necesita) Las calidades de la vivienda son inferiores a los estándares practicados en la valoración de la Administración. El inmueble no tiene ascensor. (si se diese el caso) Por tanto, como prueba de ello, se aportan los siguientes justificantes: 1.- Listado de precios de la promoción. 2.- Escritura notarial de compraventa 3.- Fotocopia sobre de notificación 4.- Documentación de notificación 5.-Documento de tasación, y documentos técnicos de comprobación de superficies, estado de conservación, etc En consecuencia, SOLICITO de este Organismo la anulación de dicha valoración y de la liquidación practicada sobre la misma, admitiendo el valor que figura en la escritura notarial como valor real. Además de las suspensión del periodo recaudatorio, y de los intereses de demora en posibilidad de ser devengados. Por lo expuesto, y de tener por desestimado este recurso, me reservo el derecho a acogerme a las previsiones del artículo 135 «Tasación pericial contradictoria» de la LEY 58/2003, de 17 de diciembre, General Tributaria, y de la normativa propia del Impuesto sobre Transmisiones Patrimoniales Actos Jurídicos Documentados.