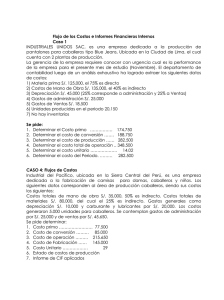

taller de ejercicios ord especificas y procesos

Anuncio

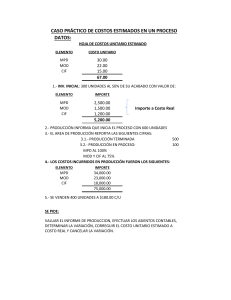

Pontificia Universidad Católica de Valparaíso Costos – Ingeniería Civil Industrial TALLER DE EJERCICIOS ORD ESPECIFICAS Ejercicio 1: Una empresa que trabaja de acuerdo a los pedidos de los clientes presenta la siguiente información en su periodo de operaciones: a) Materia Prima Directa: Inventario Inicial: 350 kilos a $1.860. Compras Nº1 del período: 300 kilos a $1.900. Compras Nº2 del período: 380 kilos a $1.920. b) Para la el proceso de cada uno de los pedidos comenzados en el período se utilizó: Orden de Pedido 23 24 25 26 Kilos de Materia Prima Horas de Mano de Obra directa directa 300 100 200 130 220 145 150 50 Sistema FIFO de asignación de la Materia Prima c) Los gastos indirectos de fabricación se aplican sobre la base de 60% del costo de la mano de obra directa. - Las órdenes de pedido Nº 23, 24 y 25 se terminaron durante el periodo, quedando la orden Nº 26 en proceso de fabricación con un avance del 100% en materiales directos y 50% en mano de obra directa. - La tarifa hora hombre, que incluye todas las remuneraciones complementarias, se calculó para el periodo en $1.200 la hora. Se pide: a) Determinar el Costo de cada orden. HOJA DE TRABAJO ORDEN 23 DETALLE: MPD MOD 300 kg x $1860 CIF 100 h-h x $1200 60% MOD RESUMEN MPD MOD CIF 558.000 120.000 72.000 TOTAL 750.000 HOJA DE TRABAJO ORDEN 24 DETALLE: MPD MOD 200 kg 50 KG x $1860 150 KG x $1900 CIF 130 h-h x $1200 60% MOD RESUMEN MPD MOD CIF 378.000 156.000 93.600 TOTAL 627.600 HOJA DE TRABAJO ORDEN 25 DETALLE: MPD MOD CIF 220 kg 150 KG x $1900 70 kg x $ 1,920 145 h-h x $1200 60% MOD ORDEN 26 DETALLE: MPD MOD CIF 150 kg 50 h-h x 60% MOD RESUMEN MPD MOD CIF 419.400 174.000 104.400 TOTAL 697.800 RESUMEN MPD MOD 288.000 30.000 Pontificia Universidad Católica de Valparaíso Costos – Ingeniería Civil Industrial 150 Kg a $1920 $1200 50% avance CIF 18.000 TOTAL 336.000 b) Determinar el Resultado del periodo, a través de un Estado de Resultado, asumiendo que margina 60% sobre el costo de ventas, y que los gastos del periodo corresponden al 15% de las ventas. Estado de resultados Ord.23 Ord.24 Ord.25 Ventas 1.200.000 1.004.160 1.116.480 3.320.640 Costo ventas -2.075.400 Ord.23 Ord.24 Ord.25 750.000 627.600 697.800 Margen Bruto 1.245.240 Gastos de Adm. Y Ventas -498.096 Resultado Operacional 747.144 c) Asumiendo que la orden 23 corresponde a 50 artículos, cual es el costo de una unidad. ORDEN 23 Costo Total Nº Unidades Costo Unitario 750.000 50 15.000 d) Valorizar inventarios al final del periodo. Inv.Final Mat.Prima Q $ Total Uso en Orden 23 Uso en Orden 24 300 Inv.Inicial Compra 1 350 1.860 300 1.900 651.000 570.000 Compra 2 380 1.920 729.600 1.950.600 -558.000 -558.000 200 Uso en Orden 25 220 Uso en Orden 26 150 -93.000 -285.000 -285.000 -378.000 -134.400 288.000 -419.400 288.000 160 kg. Compra 2 307.200 Inv. Final de Productos en proceso ORD. 26 $ 336.000 Ejercicio 2. Usted es dueño de “Pastelería Fina ARG”, que usa un sistema de costos por Ordenes Específicas de fabricación para determinar los costos de sus pedidos, para ello presenta la siguiente información de un periodo en el cual se procesaron la Orden Nº 81 y Orden Nº 83, según detalle: a) Materia Prima Directa: Inventario Inicial: 160 kilos a $806 c/u. 1ª Compras del período: 500 kilos a $690 c/u. 2ª Compra del periodo: 300 kilos a 910 c/u. b) Para la el proceso de cada uno de los pedidos comenzados en el período se utilizó: Orden de Pedido Kilos de Materia Prima directa Horas de Mano de Obra directa Nº 81 (360 Pasteles Finos Z1) 550 Nº 83 (220 Pasteles Finos 300 1.450 hrs. 800 hrs. Y2) d) Los gastos indirectos de fabricación se aplican sobre la base de 40% del costo primo. - En la orden Nº 81, se terminaron 300 artículos que se vendieron con un 40% de rentabilidad, y los restantes quedaron en proceso de fabricación con un avance del 80% en materiales directos y 100% en mano de obra directa. Pontificia Universidad Católica de Valparaíso Costos – Ingeniería Civil Industrial - La orden de pedido Nº 83 se terminó durante el periodo, y se vendió con un 40% de rentabilidad sobre el costo. La tarifa hora hombre, que incluye todas las remuneraciones complementarias, se calculó para el periodo en $1.900 la hora. Los gastos de administración y ventas corresponden a un 10% sobre las ventas Valoriza las existencia con el Sistema FIFO Con todo lo anterior, requiere calcular: a) Determinar el Costo Total de cada orden. HOJA DE TRABAJO ORDEN 81 360 PASTELES MPD DETALLE: PASTELES FINOS Z1 MOD CIF 550 kg 1450 h-h 160 X $806 390 X $690 RESUMEN 40% MPD 398.060 MOD CIF 2.755.000 1.261.224 TOTAL 4.414.284 COSTO PRIMO x $1900 HOJA DE TRABAJO ORDEN 83 DETALLE: Pasteles Finos Y2 MPD MOD CIF 300 kg 800 h-h 110 KG x $690 190 KG x $910 40% MPD 248.800 MOD CIF 1.520.000 707.520 TOTAL 2.476.320 COSTO PRIMO x $1900 a) COSTO ORDEN RESUMEN 81 83 4.414.284 2.476.320 b) Determinar el Costo de una unidad terminada para cada orden. 1) DETERMINAR PRODUCCION EQUIVALENTE DETALLE PT PP TOTAL TOTAL 2) (unidades) MPD MOD 300 48 300 60 360 348 360 DETERMINAR COSTO UNITARIO ELEMENTOS COSTO TOTAL MPD 398.060 MOD 2.755.000 CIF 1.261.224 UNIDADES 348 360 360 Costo Unitario ( 1 Unid terminada equivalente) 3) CIF 300 60 300 60 360 COSTO UNITARIO 1.143,85 7.652,78 3.503,40 12.300,03 3.690.009 6.166.329 DISTRIBUIR, PARA DETERMINAR TODO EL VALOR DE LAS UNIDS TERMINADAS Y EN PROCESO DETALLE VALOR TOTAL COSTO UNIT UNIDS PT 300 3.690.009 12.300 300 PP 60 724.276 54904,8 459166,8 210204 4.414.285 MPD MOD CIF b) Costo unitario orden 81 Costo unitario orden 83 1.143,85 7.652,78 3.503,40 48 60 60 12.300,03 11.256,00 c) Determinar el costo de los Inventarios al final del periodo. Inventario Inventario Inventario MPD PP PT 100.100 724.276 (110 KILOS A $910) 0 824.376 Pontificia Universidad Católica de Valparaíso Costos – Ingeniería Civil Industrial c) Determinar el resultado de periodo, a través de un Estado de Resultado. ESTADO DE RESULTADO INGRESO X VTA - COSTO X VTA = M G DE CONTRIBUCION - GASTOS DEL PERIODO RSUL PERIODO - 8.632.861 6.166.329 2.466.532 863.286 1.603.246 Pontificia Universidad Católica de Valparaíso Costos – Ingeniería Civil Industrial Ejercicio 1 .- Solución