cual es la diferencia entre fiador y aval

Anuncio

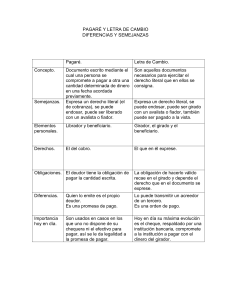

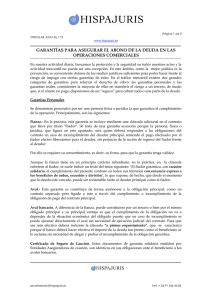

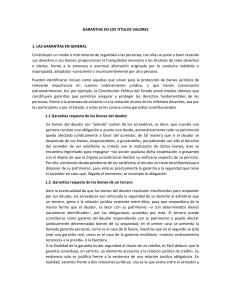

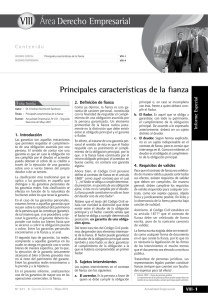

¿CUAL ES LA DIFERENCIA ENTRE FIADOR Y AVAL? Muchas personas que no tienen un conocimiento pleno sobre estos términos o figuras jurídicas suelen confundirse entre el real significado de ambas. Por ello, en esta ocasión trataré de hacer una breve explicación sobre en qué consiste una y otra. Las dos sirven para garantizar, pero no son lo mismo. Antes que nada mencionaré que la figura del aval pertenece al derecho mercantil, en concreto a los llamados títulos de crédito; es decir, a los pagarés (muy usados) y letras de cambio (de poco uso hoy día) y está regulada por la Ley de Títulos y Operaciones de Crédito (LTYOC). El fiador, por su parte, aparece en el derecho civil y se considera para garantizar otro tipo de obligaciones, por ejemplo, las que derivan de un contrato de arrendamiento. Por lo mismo, si te piden garantizar un contrato de arrendamiento serás fiador y si te solicitan garantizar una deuda a través de un pagaré te convertirás en avalista. Según el artículo 114 de la LTYOC, el avalista queda obligado solidariamente con aquel cuya firma ha garantizado (la del avalado) frente al acreedor. Por lo tanto, si el deudor principal no paga la deuda consignada en el título de crédito al acreedor, el avalista deberá responder por la misma. El fiador no puede ser forzado a pagar al acreedor sin que de manera previa sea demandado el deudor principal y haga excusión de sus bienes (derecho del fiador para no ser compelido, al pago mientras tenga bienes suficientes el obligado principal). Respecto del avalista, el mismo queda obligado de manera solidaria con el deudor principal como ya lo mencioné, y puede ser demandado en forma directa por el acreedor. La figura del fiador trae aparejada consigo la celebración de un contrato accesorio (de fianza) al principal (de arrendamiento), es decir, el que da origen a la fianza. En el caso del aval se considera una declaración unilateral de voluntad del avalista. Por último, el contrato de fianza puede celebrarse por separado al contrato principal mientras que la figura del aval debe constar en el título (pagaré) o en hoja adherida al mismo. Toda esta explicación tiene la finalidad de que puedas distinguir entre los dos términos citados; sin embargo, quiero hacer hincapié en que si vas a ayudar algún pariente o amigo, antes de firmar un contrato como fiador o un título de crédito como aval, te informes bien sobre los alcances del mismo, de las responsabilidades que adquieres como persona y en relación a tu patrimonio. Si de antemano sabes que vas a garantizar a una persona incumplida te adelanto que el final no será feliz, seguramente te verás involucrado en un juicio nada agradable. Desgraciadamente hemos sabido de muchos casos de personas que por confiar ciegamente en su pariente, amistad o compadre se ven afectadas de una forma trascendental en su vida, al incumplir aquel con sus obligaciones. Cuando el deudor pague o termine el contrato principal, en ambos casos verifica que se cancelen las deudas y los documentos correspondientes debidamente y quedes a salvo de cualquier registro que en un futuro te haga sufrir. Si has tenido alguna experiencia al respecto, te invito a que la compartas para ayudar a otras personas a saber los alcances de las mísmas. Metros Cúbicos