declarar perdida de documentos o inutilizar libros contables

Anuncio

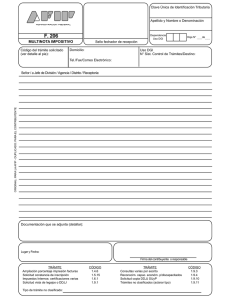

¿Cómo se hace para? DAR AVISO DE PÉRDIDA Y/O INUTILIZACIÓN DE DOCUMENTOS Y/O LIBROS CONTABLES (SII) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente del SII. Información vigente a 2014. 1. Descripción del trámite paso a paso 2. ¿A qué se refiere este trámite? 3. ¿Quiénes deben realizar este trámite? 4. ¿Cuándo se hace este trámite? 5. ¿Dónde se hace este trámite? 6. Requisitos para efectuar el trámite 7. Observaciones 8. Normativa relacionada al trámite 9. Preguntas frecuentes del trámite 10. Formularios relacionados al trámite 1. Descripción del trámite paso a paso. Pérdida de Documentos o Inutilización de Libros Contables (SII) (Ver página 4). 2. ¿A qué se refiere este trámite? Es el procedimiento administrativo a que deben ceñirse los contribuyentes que enfrenten la pérdida y/o inutilización de los libros de contabilidad y/o documentos que sirvan para acreditar las anotaciones contables o que estén relacionados con las actividades afectas a cualquier impuesto, la que es constitutiva de una infracción. Este trámite se materializa mediante la comunicación o aviso al SII de la pérdida y/o inutilización de documentos y/o registros que han sido timbrados y autorizados legalmente por el SII. 3. ¿Quiénes deben realizar este trámite? Todos los contribuyentes que enfrenten la pérdida y/o inutilización de los libros de contabilidad y/o documentos que sirvan para acreditar las anotaciones contables o que estén relacionados con las actividades afectas a cualquier impuesto. 4. ¿Cuándo se hace este trámite? El plazo para presentar este formulario es dentro de los 10 días hábiles siguientes a la pérdida y/o inutilización de los libros de contabilidad y/o documentos. 5. ¿Dónde se hace este trámite? Este trámite se debe hacer en las unidades correspondientes al domicilio del contribuyente . El detalle de las direcciones, teléfonos y horarios de atención de las Unidades del Servicio a lo largo del país lo puede encontrar en el sitio web del SII, menú Sobre el SII, opción contáctenos. Página 1 de 4 Este instructivo ha sido confeccionado de acuerdo con la normativa e instrucciones vigente; las modificaciones posteriores deberán ser consideradas para la aplicación de la información contenida en este documento ¿Cómo se hace para? 6. Requisitos para efectuar el trámite Los requisitos generales que se indican: Documentos de identificación del contribuyente, de la persona que realiza el trámite y poder notarial en caso que corresponda. Presentar Formulario 3238 en papel, original y copia. Los requisitos especiales se detallan en la Resolución Exenta N° 2301 de 7. Observaciones En caso de que la pérdida comprenda libros contables, además de dar el aviso respectivo, dentro de los 10 días siguientes, deberá reconstituir la contabilidad dentro del plazo que no podrá ser inferior a treinta días y conforme las normas que fije la Dirección Regional con jurisdicción en el domicilio del contribuyente. En caso de que los documentos extraviados sean : facturas, facturas de compras, guías de despacho, notas de débito, o notas de crédito, liquidaciones, liquidaciones-factura, autorizadas legalmente, se deberá efectuar una publicación del hecho, en un diario de circulación nacional, por tres días consecutivos, y presentarse las hojas completas de la publicación, destacando el aviso publicado por el contribuyente. 8. Normativa relacionada al trámite Consulte las siguientes normativas en el sitio web del SII (www.sii.cl), menú Circulares y Legislación. Este trámite se efectúa para cumplir con la normativa del Decreto Ley Nº 830 de 1974, sobre Código Tributario. Para más detalles se puede consultar: Resolución N°109 de 1976, impone obligaciones a contribuyentes que extravíen o sufran robos o hurtos de documentos que se indica. Resolución N°2301 de 1986, fija el procedimiento a seguir y señala los requisitos y obligaciones que deben cumplirse y los antecedentes que deben acompañarse respecto de Solicitudes Administrativas que menciona. Circular N°15 de 1976, resolución Nº 109 Ex. , publicada en el D.O. del 4 de Febrero de 1976 que establece obligaciones a contribuyentes que extravíen o le sean robadas o hurtadas facturas, notas de créditos o notas de débitos legalmente autorizadas. Circular N°01 de 2004, política de aplicación de sanciones por infracciones tributarias contempladas en los números 6, 7, 10, 15, 16, 17, 19, 20 y 21 del artículo 97 y artículo 109 del Código Tributario, y de concesión de condonaciones en los casos que se describen. Circular N° 58 del 2006, instruye sobre nuevo texto del N° 16 del artículo 97 del Código Tributario, introducido por la ley 20.125. Modifica Circular N° 1, del 2004. Elimina la denominación “casos complejos”, crea la denominación casos “graves” y “levísimos”, y establece nuevas tablas de sanciones y condonaciones por las infracciones contempladas en los incisos 1° y 2° del N° 16, del artículo 97, del Código Tributario. Página 2 de 4 ¿Cómo se hace para? 9. Preguntas frecuentes del trámite En el sitio web del SII (www.sii.cl) usted podrá acceder al menú de Preguntas Frecuentes. 10. Formularios relacionados al trámite El formulario 3238, disponible para bajar de Internet y en las unidades del Servicio de Impuestos Internos. Página 3 de 4 ¿Cómo se hace para? DESCRIPCIÓN PASO A PASO AVISO PÉRDIDA DE DOCUMENTOS Y/O INUTILIZACIÓN DE LIBROS CONTABLES (SII) Obtenga el formulario 3238, en las Unidades del Servicio de Impuesto Internos. Llene cuidadosamente el formulario 3238. Nota: Recuerde que debe presentar el aviso de pérdida y/o inutilización de documentos dentro del plazo de diez días hábiles siguientes de ocurrido el hecho, de lo contrario se le notificará una multa por presentar el aviso fuera de plazo. El Aviso Informe de Perdida de Documentos debe entregarlo en el Departamento de Resoluciones de la Unidad del SII correspondiente a su domicilio comercial, adjuntando al formulario los documentos requeridos que sustentan el aviso de Pérdida, como ser las publicaciones en un Diario de Circulación Nacional en caso que corresponda. Nota: Recuerde que debe dejar constancia en Carabineros de Chile, por el evento de la pérdida y posteriormente realizar el aviso al Servicio de Impuestos Internos, mediante el formulario en papel. En el caso de pérdida de registros, éstos se deben reconstituir en un plazo a definir por el Servicio. El aviso se ingresa internamente por el Servicio de Impuestos Internos y se deja establecido en los sistemas informáticos la información pertinente, para prevenir el mal uso con fines tributarios de la documentación perdida y/o inutilizada. El Director Regional toma conocimiento del aviso presentado por el contribuyente y se pronuncia al respecto, lo cual es notificado al contribuyente para que conozca su resolución y de cumplimiento a la reconstitución de la documentación contable si correspondiera. Página 4 de 4